Коротка відповідь: Депозит зручніший і простіший, але його дохід оподатковується (18% ПДФО плюс 5% військовий збір), і чистий відсоток часто ледь покриває інфляцію. ОВДП - державні облігації - дають вищу чисту дохідність, бо звільнені від ПДФО (платиться лише військовий збір), а гарантує їх держава. За це ви жертвуєте миттєвою ліквідністю.

Коротко

- Дохід за депозитом оподатковується повністю: 18% ПДФО плюс 5% військовий збір, тобто з кожних 100 грн відсотків ви віддаєте 23 грн.

- Дохід за ОВДП звільнений від ПДФО - утримується лише 5% військового збору, тому чистими на руки залишається помітно більше.

- Депозит виграє в ліквідності та простоті, ОВДП - у чистій дохідності та надійності, бо за облігаціями стоїть держава.

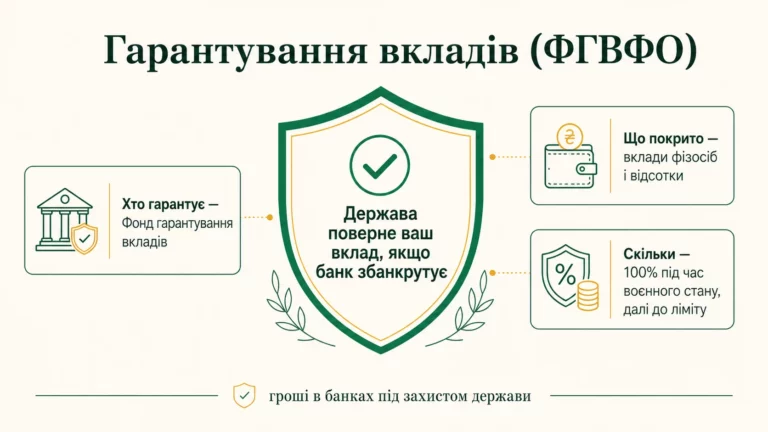

- Гроші на депозиті до 600 тис. грн гарантує Фонд гарантування вкладів, а ОВДП гарантує безпосередньо держава Україна.

Що таке депозит і що таке ОВДП простими словами

Уявіть, що у вас зібралося 100 000 грн, які найближчим часом не знадобляться. Тримати їх готівкою вдома - означає поступово втрачати на інфляції: ціни ростуть, а сума лишається тією самою. Тож логічно вкласти гроші так, щоб вони працювали. Два найпопулярніші й найбезпечніші способи в Україні - це банківський депозит та облігації внутрішньої державної позики, скорочено ОВДП.

Депозит - це коли ви приносите гроші в банк, а банк за користування ними платить вам відсотки. Ви ніби даєте банку в борг, а він повертає суму з надбавкою через обумовлений час. Це найзвичніший інструмент: відкрити вклад можна за п'ять хвилин у застосунку.

ОВДП - це коли в борг ви даєте не банку, а безпосередньо державі. Міністерство фінансів випускає облігації, щоб залучити гроші в державний бюджет, і обіцяє повернути їх з відсотками у визначену дату. Простіше кажучи, ОВДП - це боргова розписка держави. Ви купуєте її сьогодні дешевше, а в день погашення отримуєте номінал плюс дохід.

Чим відрізняється дохідність депозиту та ОВДП?

На перший погляд ставки за депозитом і ОВДП можуть здаватися схожими. Але диявол ховається в деталях - точніше, в податках. Сама по собі заявлена ставка ще нічого не говорить про те, скільки грошей реально опиниться у вас на руках.

Ставки за обома інструментами в Україні залежать від облікової ставки Національного банку: коли НБУ її підвищує, ростуть і відсотки за депозитами та дохідність нових ОВДП, і навпаки. Конкретну цифру тут називати не буду, бо вона змінюється - актуальні дані щодо облікової ставки та середніх ставок за депозитами Національний банк України публікує на своєму офіційному сайті. Станом на 2026 рік орієнтуйтеся саме на ці джерела та на пропозиції конкретних банків.

Головне правило таке: порівнювати треба не голі ставки, а чистий дохід після всіх податків. І ось тут ОВДП мають вагому перевагу, про яку ми поговоримо далі.

Як оподатковуються депозит і ОВДП

Це найважливіший розділ, бо саме податки часто вирішують, що вигідніше. Розберемо обидва інструменти окремо.

Депозит. Відсотки, які банк нараховує вам за вкладом, держава вважає вашим доходом. Тому з них утримується податок на доходи фізичних осіб (ПДФО) за ставкою 18% і військовий збір 5%. Разом - 23% від суми нарахованих відсотків. Найзручніше те, що банк сам виступає податковим агентом: він утримує ці 23% автоматично і перераховує до бюджету, а вам на картку приходить уже чиста сума. Самостійно нічого декларувати не треба.

ОВДП. А ось тут починається найцікавіше. Дохід за державними облігаціями звільнений від ПДФО - так передбачено Податковим кодексом України, щоб стимулювати громадян фінансувати державу. Тобто з відсотків за ОВДП не утримується 18% податку. Залишається тільки військовий збір 5%. Виходить, що з кожних 100 грн доходу за облігаціями ви віддаєте державі лише 5 грн замість 23 грн, як на депозиті.

Різниця колосальна. Навіть якщо заявлена дохідність ОВДП і депозиту однакова, чистими ви отримаєте за облігаціями суттєво більше - просто тому, що з вас не беруть основний податок. Цю податкову пільгу варто розуміти кожному, хто думає, куди прилаштувати заощадження.

Приклад розрахунку: депозит проти ОВДП на 100 000 грн

Перейдемо від теорії до цифр. Припустимо, у вас є 100 000 грн, і ви хочете вкласти їх рівно на один рік. Щоб порівняння було чесним, візьмемо для обох інструментів однакову умовну річну ставку - 15% (це лише приклад для розрахунку, дивіться реальні ставки у банку та на аукціонах Мінфіну).

За рік 15% від 100 000 грн - це 15 000 грн нарахованого доходу в обох випадках. А тепер подивимося, скільки з цих 15 000 грн з'їдять податки.

| Показник | Депозит | ОВДП |

|---|---|---|

| Вкладена сума | 100 000 грн | 100 000 грн |

| Умовна річна ставка | 15% | 15% |

| Нарахований дохід за рік | 15 000 грн | 15 000 грн |

| ПДФО 18% | 2 700 грн | 0 грн (звільнено) |

| Військовий збір 5% | 750 грн | 750 грн |

| Усього податків | 3 450 грн | 750 грн |

| Чистий дохід на руки | 11 550 грн | 14 250 грн |

Як бачите, за однакової ставки 15% депозит дає вам 11 550 грн чистими, а ОВДП - 14 250 грн. Різниця становить 2 700 грн на рік - рівно ті самі 18% ПДФО, які за облігаціями не платяться. У відсотках це означає, що чиста дохідність депозиту тут близько 11,55% річних, а ОВДП - 14,25% річних. На дистанції в кілька років і на більших сумах ця різниця накопичується у відчутні гроші.

Звісно, на практиці ставки можуть відрізнятися: іноді банки пропонують вищий відсоток за депозитом, щоб компенсувати податок. Тому завжди рахуйте саме чистий результат після оподаткування, а не порівнюйте голі цифри з реклами.

Що надійніше: депозит чи державні облігації?

Багато людей інтуїтивно вважають банк надійнішим за державу, але насправді все цікавіше.

Депозити фізичних осіб в Україні захищає Фонд гарантування вкладів фізичних осіб. Це означає, що навіть якщо банк збанкрутує, держава через Фонд поверне вам вкладені гроші в межах гарантованої суми. Станом на 2026 рік ця сума становить 600 000 грн на одну людину в одному банку (під час дії воєнного стану та певний період після нього діє підвищена гарантія). Якщо ваш вклад більший за гарантовану межу, частину понад ліміт ви ризикуєте втратити, якщо з банком щось трапиться.

ОВДП гарантує безпосередньо держава Україна в особі Міністерства фінансів. Це найвищий рівень надійності всередині країни: погашення облігацій закладене в державний бюджет. Простими словами, ризик за ОВДП дорівнює ризику самої держави. Поки держава виконує свої зобов'язання, ваші гроші повернуться з доходом незалежно від суми - тут немає ліміту в 600 тисяч, як у Фонду гарантування.

Отже, для невеликих сум у межах гарантованих 600 000 грн обидва варіанти можна вважати надійними. Для великих сум ОВДП виглядають спокійніше, бо не обмежені лімітом гарантування. Якщо ж ви все-таки тримаєте велику суму на депозитах, розумно розкласти її по кількох банках, щоб у кожному залишатися в межах гарантованих 600 тисяч.

Ліквідність: як швидко можна забрати гроші

Ліквідність - це простими словами те, наскільки швидко й без втрат ви можете перетворити вкладене назад на готівку. І тут переваги розподіляються вже на користь депозиту.

Депозити бувають двох типів. Вклад на вимогу дозволяє забрати гроші будь-коли, але ставка за ним низька. Строковий депозит дає вищий відсоток, але гроші заморожені до кінця терміну. Якщо забрати строковий вклад достроково, банк зазвичай перераховує дохід за зниженою ставкою - часто майже до нуля. Тобто гроші ви повернете, а от обіцяний відсоток здебільшого втратите.

ОВДП теж мають фіксовану дату погашення - наприклад, через рік, три чи п'ять років. Але їх можна продати раніше на вторинному ринку, не чекаючи погашення. Ось тільки ціна продажу залежатиме від ринкової ситуації: якщо ставки в економіці зросли, ваші старі облігації можуть коштувати трохи дешевше номіналу, і ви отримаєте менше, ніж планували. Якщо ставки впали - навпаки, можете навіть виграти.

Підсумок простий: якщо є ймовірність, що гроші знадобляться раптово й терміново, депозит зручніший. Якщо ви точно вкладаєте надовго і не плануєте чіпати суму до погашення, ОВДП дадуть більше чистого доходу.

Зведена таблиця: депозит проти ОВДП

Щоб усе впорядкувати, ось коротке порівняння за головними критеріями.

| Критерій | Депозит | ОВДП |

|---|---|---|

| Кому ви даєте в борг | Банку | Державі |

| ПДФО на дохід | 18% (утримується) | 0% (звільнено) |

| Військовий збір | 5% | 5% |

| Чистий дохід | Нижчий за рахунок ПДФО | Вищий |

| Хто гарантує | Фонд гарантування, до 600 тис. грн | Держава, без ліміту суми |

| Ліквідність | Висока (але достроково - втрата відсотків) | Середня (продаж на ринку за ринковою ціною) |

| Простота оформлення | Дуже проста, у застосунку банку | Складніша: потрібен брокер або застосунок |

| Поріг входу | Від кількох сотень гривень | Зазвичай від кількох тисяч гривень |

Як купити ОВДП і чи це складно

Раніше купівля державних облігацій справді здавалася справою для професіоналів. Сьогодні все простіше. Купити ОВДП можна кількома шляхами: через банк, який має ліцензію торговця цінними паперами, через ліцензованого брокера або через спеціальні мобільні застосунки, що з'явилися останніми роками. У багатьох таких застосунках процес майже не складніший за відкриття депозиту: ви поповнюєте рахунок, обираєте випуск облігацій з потрібним терміном і підтверджуєте покупку.

Кілька важливих нюансів. По-перше, у ОВДП є мінімальний поріг входу: одна облігація має номінал, тож зовсім маленькою сумою, як на депозиті, не обійтися. По-друге, за обслуговування рахунку в цінних паперах брокер чи банк може брати невелику комісію - її варто врахувати в розрахунках. По-третє, є валютні ОВДП (у доларах чи євро) і гривневі - вони мають різну дохідність і логіку. Для початку гривневі облігації простіші для розуміння.

Депозит у цьому плані залишається найдоступнішим: відкрити його можна буквально за кілька хвилин у банківському застосунку, маючи навіть невелику суму, і без жодних брокерів.

Що ж зрештою вигідніше для заощаджень?

Універсальної відповіді немає, бо вигода залежить від ваших цілей. Але загальну логіку сформулювати можна, не даючи при цьому індивідуальних порад.

Депозит варто розглядати тим, для кого головне - простота, швидкий доступ до грошей і невеликі суми. Це хороший варіант для подушки безпеки, яку треба тримати під рукою. Так, частину доходу з'їсть ПДФО, але ви платите за зручність і миттєву ліквідність.

ОВДП підходять тим, хто вкладає надовго, хоче вищу чисту дохідність завдяки звільненню від ПДФО і не боїться трохи складнішого оформлення. Особливо це актуально для великих сум, які виходять за межі гарантованих 600 тисяч на депозиті, адже держава гарантує облігації без ліміту.

Багато людей не обирають щось одне, а поєднують обидва інструменти: частину грошей тримають на депозиті для швидкого доступу, а частину вкладають в ОВДП заради вищого чистого доходу. Так ви балансуєте між ліквідністю та дохідністю. Але конкретне рішення завжди за вами - ця стаття лише пояснює правила гри, а не радить, куди саме нести гроші.

Питання та відповіді

Чому за ОВДП не платять ПДФО, а за депозитом платять?

Чи треба самостійно платити податки з депозиту?

А податки з ОВДП хтось утримує за мене?

Що буде з грошима, якщо банк збанкрутує?

Чи можна забрати гроші з ОВДП раніше дати погашення?

Що захищає краще від інфляції - депозит чи ОВДП?

Висновок

Депозит і ОВДП - це два надійні способи зберегти й примножити заощадження в гривні, і обидва кращі за зберігання грошей удома. Депозит виграє простотою та ліквідністю: відкрити його легко, а гроші у разі потреби доступні швидко. ОВДП виграють чистою дохідністю та захистом великих сум: дохід звільнений від 18% ПДФО, а гарантує облігації сама держава без ліміту в 600 тисяч гривень.

Якщо коротко: для невеликої подушки безпеки, до якої треба швидко дотягнутися, зручніший депозит; для довгострокових і великих заощаджень вигіднішими часто виявляються ОВДП завдяки податковій пільзі. А найрозумніше - рахувати чистий дохід після податків у кожному конкретному випадку та, за бажання, поєднувати обидва інструменти. Рішення завжди залишається за вами.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.