Коротка відповідь: Депозит - це договір на фіксований строк із фіксованою ставкою; гроші заморожені, але дохід вищий. Накопичувальний рахунок - це гнучкий рахунок без строку: ставка нижча і може змінюватися, зате гроші доступні будь-коли. Депозит вигідніший за відсотком, накопичувальний - за свободою.

Коротко

- Депозит має строк і фіксовану ставку, накопичувальний рахунок - ні строку, ні фіксації.

- З накопичувального можна зняти гроші будь-коли без втрати відсотків; із депозиту - часто з втратою.

- Ставка на депозиті зазвичай вища, бо ви "обіцяєте" не чіпати гроші певний час.

- І з депозиту, і з накопичувального дохід оподатковується: ПДФО 18% плюс військовий збір 5%.

Що таке депозит простими словами

Уявіть, що ви даєте сусідові свою газонокосарку на рік і домовляєтеся: він користується нею, а наприкінці року віддає вам ще й невелику винагороду зверху. Але є умова - забрати косарку раніше не можна, бо сусід уже спланував під неї всі свої роботи. Якщо вам терміново знадобиться - доведеться платити неустойку або взагалі лишитися без винагороди.

Депозит (його ще називають строковим вкладом) працює так само. Ви передаєте банку певну суму на чітко визначений строк - наприклад, на 3, 6 чи 12 місяців. Банк за цей час користується вашими грошима: видає кредити, заробляє на них. А вам за "терпіння" платить відсотки за заздалегідь зафіксованою ставкою. Ключові слова тут - "строк" і "фіксована ставка". Поки діє договір, ставка не зміниться, навіть якщо ситуація на ринку поміняється.

Саме через цю домовленість банк готовий платити більше: він точно знає, що ваші гроші лежатимуть у нього умовний рік, і може ними впевнено розпоряджатися. За це ви отримуєте вищий відсоток - але платите своєю свободою.

Що таке накопичувальний рахунок

Тепер інша ситуація. Ви кладете гроші в банку (у переносному й прямому сенсі) і кажете: "Нехай лежать, потроху приростають, але я хочу мати змогу взяти звідти будь-коли". Це і є накопичувальний рахунок. Іноді його називають ощадним рахунком або просто "накопичувалкою".

Головна відмінність - тут немає строку. Гроші не заморожені. Ви можете поповнювати рахунок коли завгодно, можете знімати з нього частину чи всю суму - і при цьому не втрачаєте вже нараховані відсотки. Відсотки зазвичай нараховуються щодня на фактичний залишок і виплачуються раз на місяць.

Але за цю гнучкість є плата. Оскільки банк не знає, коли ви заберете гроші (раптом завтра?), він не може так само впевнено ними розпоряджатися. Тому й ставка на накопичувальному рахунку зазвичай нижча, ніж на депозиті. Ще один нюанс: ставку на накопичувальному рахунку банк має право змінювати - і вгору, і вниз - попередивши вас. На депозиті такого немає: зафіксували - значить, зафіксували до кінця строку.

Чим накопичувальний рахунок принципово відрізняється від депозиту?

Якщо звести все до головного, різниця лежить у трьох площинах: строк, ставка і доступ до грошей. Депозит - це про дисципліну й вищий дохід. Накопичувальний рахунок - про свободу й готовність до несподіванок. Ось як це виглядає поруч.

| Параметр | Депозит | Накопичувальний рахунок |

|---|---|---|

| Строк | Фіксований (3-12 міс. і більше) | Безстроковий |

| Ставка | Зазвичай вища, зафіксована | Зазвичай нижча, може змінюватися |

| Зняти гроші раніше | Часто з втратою відсотків | Будь-коли без втрат |

| Поповнення | Не завжди дозволене | Зазвичай вільне |

| Нарахування відсотків | Наприкінці строку або щомісяця | Щодня на залишок, виплата раз на місяць |

| Для чого підходить | Гроші, які точно не знадобляться | Подушка безпеки, тимчасові накопичення |

Зверніть увагу на рядок "Для чого підходить" - саме він на практиці визначає вибір. Якщо ви точно знаєте, що ці гроші вам не знадобляться найближчі пів року, депозит дасть більше. Якщо ж є хоч мала ймовірність, що доведеться терміново зняти - накопичувальний рахунок убезпечить від втрати відсотків.

Гнучкість проти ставки: у чому компроміс

Це найважливіша думка всієї статті, тож проговоримо її окремо. У світі фінансів майже завжди діє правило: за все треба чимось платити. На банківських вкладах ви платите або свободою, або відсотком.

- Обираєте вищу ставку - погоджуєтеся на заморожування грошей. Це депозит. Дохід більший, але доступ обмежений.

- Обираєте вільний доступ - погоджуєтеся на нижчу ставку. Це накопичувальний рахунок. Свобода є, але заробите менше.

Жоден із варіантів не "кращий" сам по собі. Усе залежить від того, для якої мети ви відкладаєте гроші. Подушка безпеки на випадок втрати роботи чи поломки авто має бути під рукою - тут логічна гнучкість. А ось гроші, відкладені, наприклад, на ремонт через рік, можна спокійно "замкнути" на депозиті й отримати більше.

Часто люди використовують обидва інструменти одночасно: частину суми тримають на накопичувальному рахунку як резерв, а частину, з якою точно нічого не станеться, кладуть на депозит заради вищого відсотка. Це не порада, а просто типовий приклад, як інструменти співіснують.

Як швидко можна забрати свої гроші?

Питання доступу до грошей - це не лише про відсотки, а й про швидкість. Розгляньмо обидва випадки.

Накопичувальний рахунок. Тут усе просто: відкриваєте застосунок банку, переказуєте суму на свою картку - і за кілька секунд гроші доступні. Жодних заяв, жодних втрат. Це робить накопичувальний рахунок зручним саме для резервних коштів.

Депозит. Якщо договір ще діє, забрати гроші раніше строку можна не завжди миттєво, і умови залежать від типу вкладу. Депозити бувають двох видів: з правом дострокового зняття і без нього. Якщо у вас вклад без права дострокового розірвання, доведеться чекати кінця строку. Якщо з правом - гроші повернуть, але відсотки за цей період найчастіше перерахують за мінімальною ставкою (іноді практично до нуля). Тобто формально гроші ваші, але "покарання" за поспіх відчутне.

Висновок простий: якщо є ймовірність, що гроші знадобляться раптово, накопичувальний рахунок дає набагато спокійніший сон.

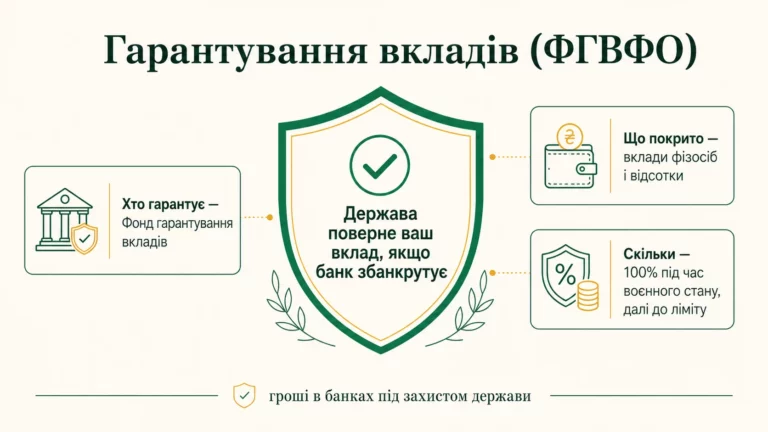

Чи захищені ваші гроші державою?

Хороша новина: і депозити, і кошти на накопичувальних рахунках фізичних осіб в Україні підпадають під державну гарантію. За це відповідає Фонд гарантування вкладів фізичних осіб (ФГВФО). Якщо банк збанкрутує або в нього відкличуть ліцензію, Фонд повертає вкладникам їхні гроші в межах установленої суми відшкодування.

За даними Фонду гарантування вкладів фізичних осіб, на період воєнного стану та протягом певного часу після його завершення діє підвищена (фактично повна для більшості вкладників) гарантія за вкладами, а базова сума відшкодування після цього періоду становить значну фіксовану величину. Конкретні цифри й строки час від часу переглядаються, тож актуальну суму гарантії варто звіряти на офіційному сайті Фонду станом на 2026 рік.

Важливий нюанс: гарантія поширюється на банки, що є учасниками Фонду, і рахується на одного вкладника в одному банку. Тобто якщо ви тримаєте кошти у двох різних банках-учасниках, ліміт відшкодування рахується для кожного банку окремо.

Як оподатковується дохід за вкладами у 2026 році

Тут новачки часто роблять помилку, рахуючи "чистий" дохід за оголошеною ставкою. Насправді з нарахованих відсотків - і за депозитом, і за накопичувальним рахунком - утримуються податки. Це робить сам банк як податковий агент, тож вам нічого окремо декларувати не треба, гроші приходять уже "очищені".

Зі суми нарахованих відсотків утримують:

- Податок на доходи фізичних осіб (ПДФО) - 18%.

- Військовий збір - 5%.

Разом - 23% від нарахованих відсотків. Тобто якщо банк нарахував вам, скажімо, 1 000 грн відсотків, на руки ви отримаєте 770 грн, а 230 грн піде державі. Це варто враховувати, коли ви порівнюєте "красиву" ставку в рекламі з реальним доходом. Нагадаємо для контексту інші базові ставки 2026 року: ПДВ - 20%, єдиний податок для 3 групи - 5% доходу; до вкладів вони стосунку не мають, але це загальна податкова "картина". Точні правила оподаткування процентних доходів описані в Податковому кодексі, а роз'яснення публікує Державна податкова служба (ДПС).

Приклад порівняння: 100 000 грн на рік

Розгляньмо умовний приклад на конкретних числах. Припустимо, у вас є 100 000 грн, які ви хочете відкласти на рік. Щоб порівняння було чесним, візьмемо умовні ставки (реальні залежать від банку і ринку станом на 2026 рік): депозит - 13% річних, накопичувальний рахунок - 9% річних. Для спрощення рахуємо без щомісячної капіталізації, просто річний відсоток.

Крок 1. Скільки нарахує банк (до податків):

- Депозит: 100 000 грн x 13% = 13 000 грн.

- Накопичувальний: 100 000 грн x 9% = 9 000 грн.

Крок 2. Віднімаємо податки (ПДФО 18% + військовий збір 5% = 23%):

- Депозит: 13 000 грн - 23% = 13 000 - 2 990 = 10 010 грн чистими.

- Накопичувальний: 9 000 грн - 23% = 9 000 - 2 070 = 6 930 грн чистими.

Зведемо результат у таблицю.

| Показник | Депозит (13%) | Накопичувальний (9%) |

|---|---|---|

| Сума вкладу | 100 000 грн | 100 000 грн |

| Нараховано відсотків | 13 000 грн | 9 000 грн |

| Податки (23%) | -2 990 грн | -2 070 грн |

| Чистий дохід за рік | 10 010 грн | 6 930 грн |

| Доступ до грошей | Заморожено на рік | Будь-коли |

Крок 3. Що це означає на практиці. Різниця в чистому доході - 10 010 - 6 930 = 3 080 грн на рік на користь депозиту. Це майже як один прожитковий мінімум для працездатної особи, який у 2026 році становить 3 028 грн (для масштабу). Тобто за рік "заморожування" грошей ви додатково заробляєте суму, порівнянну з місячним прожитковим мінімумом.

Але поставте собі чесне запитання: чи готові ви цілий рік не чіпати ці 100 000 грн? Якщо так - депозит вигідніший. Якщо ж є ймовірність, що гроші знадобляться (медицина, ремонт, втрата доходу), то накопичувальний рахунок, попри менший дохід, убезпечить вас від ситуації, коли доведеться достроково рвати депозит і втрачати майже всі нараховані відсотки.

А якщо рахувати ще й інфляцію?

Є ще один шар, який важливо розуміти. Навіть отримавши чистий дохід, ви не завжди стаєте багатшими в реальному вимірі - бо ціни теж зростають. Це називається інфляцією. Якщо ваш вклад приніс 9-10% чистими, а ціни за рік виросли на схожу величину, то ваша купівельна спроможність майже не змінилася: грошей на рахунку більше, але й товари подорожчали.

Показник інфляції в Україні офіційно рахує і публікує Державна служба статистики (Держстат), а Національний банк (НБУ) орієнтується на нього у своїй політиці. Тому досвідчені вкладники дивляться не лише на голу ставку, а й на так звану реальну дохідність - тобто ставку за вирахуванням інфляції. Це не привід відмовлятися від вкладів: тримати гроші "під подушкою" з погляду інфляції ще гірше, бо там вони взагалі не приростають. Просто варто тверезо оцінювати, що відсоток за вкладом - це не "чистий прибуток зверху", а часто радше захист грошей від знецінення.

Як зробити вибір під свою ситуацію

Підсумуємо логіку вибору у вигляді простих орієнтирів (це загальні принципи, а не індивідуальна порада):

- Визначте мету грошей. Це резерв на чорний день чи накопичення під конкретну дату?

- Оцініть ймовірність, що гроші знадобляться раніше. Якщо вона висока - гнучкість важливіша за ставку.

- Порахуйте чистий дохід, а не рекламний. Завжди віднімайте 23% податків від нарахованих відсотків.

- Перевірте, чи банк - учасник Фонду гарантування вкладів. Це база безпеки ваших коштів.

- Звіряйте актуальні ставки й суму гарантії станом на 2026 рік - вони змінюються.

Немає універсально "правильного" інструмента. Є інструмент, що пасує конкретній меті. Депозит - це інструмент дисципліни й вищого доходу для грошей, які точно полежать. Накопичувальний рахунок - це інструмент спокою і гнучкості для грошей, які мають бути під рукою.

Питання та відповіді

Що вигідніше - депозит чи накопичувальний рахунок?

Чи можна зняти гроші з депозиту раніше строку?

Скільки податків утримують з відсотків за вкладом?

Чи захищені гроші на накопичувальному рахунку?

Чи змінюється ставка на накопичувальному рахунку?

Чи можна поповнювати ці рахунки?

Отже, депозит і накопичувальний рахунок - це не суперники, а два різні інструменти під різні задачі. Депозит віддячує вищим відсотком тим, хто готовий не чіпати гроші певний строк. Накопичувальний рахунок віддячує свободою тим, для кого важливіший миттєвий доступ до коштів, навіть ціною трохи нижчої ставки.

Головне - перш ніж відкривати будь-який із них, рахуйте чистий дохід після податків (мінус 23%), перевіряйте участь банку у Фонді гарантування вкладів і звіряйте актуальні умови станом на 2026 рік. Тоді ваші гроші працюватимуть саме так, як вам потрібно, а не так, як вигідно лише банку.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.