Короткий ответ: Легально уменьшить налоги можно тремя путями: оформить налоговую скидку и вернуть часть уплаченного НДФЛ, выбрать более выгодную систему налогообложения (например, ФЛП на едином налоге 5% вместо зарплаты с НДФЛ 18% плюс военный сбор 5%), а также пользоваться льготами и вычетами, которые прямо предусмотрены законом. Никаких схем - только то, что разрешено.

Кратко

- Налоговая скидка возвращает часть НДФЛ (18%) за обучение, лечение, ипотеку и благотворительность - деньги вам отдаёт государство.

- ФЛП на 3 группе платит 5% от дохода вместо 18% НДФЛ и 5% военного сбора, которые удерживают из зарплаты.

- Оптимизация - это выбор разрешённого законом режима. Схемы с фиктивными ФЛП или занижением дохода - это уже уклонение и уголовщина.

- Льготы по НДФЛ, социальная налоговая льгота и правильный выбор группы ФЛП экономят десятки тысяч гривен в год вполне законно.

Чем отличается легальная оптимизация от уклонения?

Это главное, что нужно понять перед любыми действиями. Оптимизация налогов - это когда вы выбираете тот способ деятельности, который закон разрешает и который предусматривает меньшую ставку. Например, вместо наёмной работы с зарплатой регистрируете ФЛП на едином налоге. Это прямо разрешено Налоговым кодексом. А вот уклонение - это когда вы скрываете реальный доход, показываете фиктивные расходы или оформляете работников как ФЛП, хотя они на самом деле работают по графику и подчинены начальнику.

Бытовая аналогия: представьте, что в магазине есть два ценника на один и тот же товар - один со скидкой по акции, другой без. Взять товар по акционному ценнику - это законно и разумно. А вот переклеить ценник самому - это уже кража. Оптимизация - это акционный ценник, который государство само вам предлагает. Уклонение - это переклеенный ценник, за который штрафуют и сажают.

Дальше мы говорим только о первом варианте - об акционных ценниках, которые закон вам даёт добровольно.

Что такое налоговая скидка и как вернуть часть НДФЛ?

Это самый простой инструмент для обычного наёмного человека. Если вы официально работаете и с вашей зарплаты ежемесячно удерживают НДФЛ по ставке 18%, то часть этих денег можно вернуть обратно. Государство возвращает НДФЛ, если вы потратили деньги на определённые разрешённые цели в течение года.

По данным Государственной налоговой службы (ГНС), налоговую скидку можно получить за такие расходы:

- обучение - своё или ребёнка в учебных заведениях Украины;

- лечение и лекарства (при наличии подтверждающих документов);

- проценты по ипотечному кредиту на жильё;

- благотворительные взносы неприбыльным организациям;

- страховые платежи по договорам долгосрочного страхования жизни;

- расходы на переоборудование авто на газ или биотопливо.

Важно: скидку считают только с официальной зарплаты, с которой платили НДФЛ. Возвращают именно НДФЛ (18%), военный сбор (5%) не возвращается. И подать заявление нужно до конца следующего года - право на скидку не переносится на будущее, если вы пропустили срок.

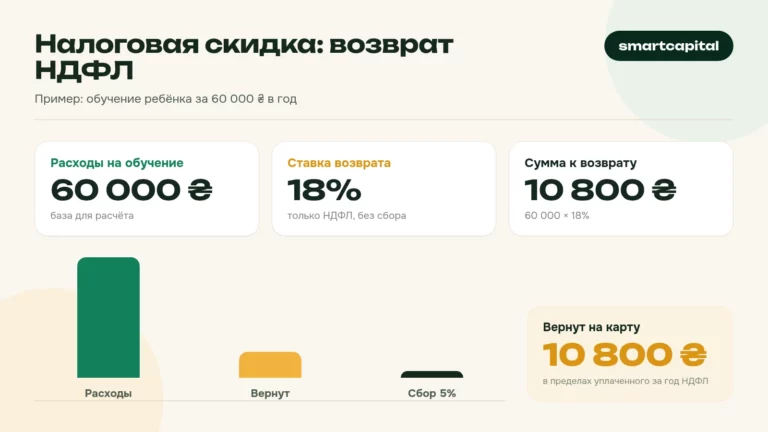

Пример: сколько реально возвращает государство за обучение

Разберём на конкретных цифрах, потому что это лучше всего показывает суть. Предположим, вы официально работаете с зарплатой 25 000 грн в месяц. За год ваша зарплата - 300 000 грн. С неё работодатель удержал НДФЛ 18%, то есть 54 000 грн ушло в бюджет.

В том же году вы заплатили за обучение ребёнка в университете 40 000 грн. Эти 40 000 грн можно заявить как налоговую скидку. Вот как считается возврат:

| Показатель | Сумма |

|---|---|

| Годовая зарплата (начисленная) | 300 000 грн |

| НДФЛ, уплаченный за год (18%) | 54 000 грн |

| Расходы на обучение | 40 000 грн |

| Возврат НДФЛ (18% от 40 000) | 7 200 грн |

То есть государство вернёт вам 7 200 грн живыми деньгами на карту. Всё, что нужно - собрать квитанции об оплате обучения, справку о доходах от работодателя и подать налоговую декларацию об имущественном состоянии и доходах (форма есть на сайте ГНС или в кабинете плательщика). Для многих это бесплатные деньги, о которых они просто не знают.

ФЛП вместо найма: почему это выгоднее?

Теперь самый мощный легальный инструмент. Сравним два способа получать одну и ту же сумму за работу.

Если вы наёмный работник, то с вашей зарплаты удерживают НДФЛ 18% и военный сбор 5% - вместе 23% забирают сразу. Кроме того, работодатель сверху начисляет единый социальный взнос (ЕСВ) 22%, но это уже его расходы.

Если же вы ФЛП на 3 группе единого налога, то платите лишь 5% от дохода (единый налог) плюс минимальный ЕСВ за себя - 1 902,34 грн в месяц в 2026 году. Всё. Ставка 5% на 3 группе касается тех, кто не является плательщиком НДС; кто работает с НДС, платит 3% плюс НДС 20%.

Посчитаем на примере дохода 50 000 грн в месяц:

| Способ | Налоги в месяц | Что на руках |

|---|---|---|

| Зарплата (НДФЛ 18% + военный сбор 5%) | 11 500 грн | 38 500 грн |

| ФЛП 3 группа (единый 5% + ЕСВ 1 902,34) | 4 402,34 грн | 45 597,66 грн |

Разница - более 7 000 грн ежемесячно, или около 85 000 грн в год. Поэтому фрилансеры, ИТ-специалисты, консультанты и подрядчики массово работают как ФЛП. Это абсолютно законно, если вы действительно самостоятельный исполнитель, а не замаскированный наёмный работник одного работодателя.

Как выбрать правильную группу ФЛП?

Групп три, и каждая под свой тип деятельности. Выбрать не ту - значит переплачивать или нарушать правила.

- 1 группа - только розничная торговля на рынках и бытовые услуги населению. Нельзя иметь наёмных работников. Ставка - до 10% прожиточного минимума (3 028 грн в 2026), то есть фиксированная небольшая сумма в месяц. Подходит мелким торговцам.

- 2 группа - услуги населению и другим ФЛП/единщикам, производство, торговля, рестораны. До 10 наёмных работников. Ставка - до 20% минимальной зарплаты (8 647 грн в 2026), то есть фиксированная сумма около 1 700 грн в месяц. Нельзя работать с юрлицами на общей системе.

- 3 группа - самая гибкая: любые клиенты, в том числе крупные компании, без ограничения на количество работников. Ставка - 5% от дохода (или 3% с НДС). Идеально для фрилансеров, ИТ, агентств, подрядчиков.

Простая аналогия: 1 и 2 группы - это как абонемент в спортзал за фиксированную цену, сколько бы вы ни ходили. 3 группа - как оплата за фактическое пользование: заработали больше, заплатили больше, заработали ноль - заплатили только ЕСВ. Для нестабильного дохода 3 группа часто спокойнее.

Годовой лимит дохода тоже разный и ежегодно индексируется. Превысите лимит своей группы - придётся переходить на более высокую или на общую систему с НДФЛ. Актуальные лимиты всегда смотрите на сайте ГНС, потому что они привязаны к минимальной зарплате и обновляются.

Что такое социальная налоговая льгота по НДФЛ?

Ещё один законный способ платить меньше НДФЛ для наёмных работников с невысоким доходом. Социальная налоговая льгота уменьшает сумму зарплаты, с которой считают налог. Простыми словами - часть вашего дохода освобождается от НДФЛ.

Льгота действует, если ваша месячная зарплата не превышает определённого порога (он рассчитывается от прожиточного минимума). Базовый размер льготы - 50% прожиточного минимума для трудоспособных, то есть половина от 3 028 грн. Для людей с детьми льгота больше - умножается на количество детей.

Например, одинокая мать или отец, воспитывающие двоих детей, получают льготу на каждого ребёнка. Это реально уменьшает удержанный НДФЛ на несколько сотен гривен в месяц. Льготу нужно заявить письменно в бухгалтерии по месту работы - автоматически её часто не применяют. Детали и пороги ежегодно публикует ГНС.

Можно ли уменьшить ЕСВ и что с будущей пенсией?

ЕСВ - это не совсем налог, а взнос на ваше будущее. Ставка 22% для работодателя идёт в Пенсионный фонд и формирует ваш страховой стаж и будущую пенсию. Поэтому "экономить" на ЕСВ - палка о двух концах.

ФЛП платит минимальный ЕСВ 1 902,34 грн в месяц в 2026 году - это 22% от минимальной зарплаты 8 647 грн. Можно платить больше добровольно, чтобы увеличить будущую пенсию, но уменьшать ниже минимума нельзя (кроме льготных категорий - пенсионеров, лиц с инвалидностью).

По данным Пенсионного фонда Украины, размер пенсии прямо зависит от уплаченных взносов и стажа. Поэтому платить минимальный ЕСВ выгодно "здесь и сейчас", но это означает минимальную пенсию потом. Это не оптимизация в чистом виде, а компромисс, о котором стоит думать осознанно. Бытовая аналогия: это как экономить на страховке авто - платите меньше сейчас, но в случае аварии остаётесь ни с чем.

Какие схемы выглядят законными, но караются?

Очень важно не перепутать оптимизацию с уклонением. Вот самые распространённые ловушки, которые часто советуют "опытные знакомые", но за которые реально штрафуют:

- Фиктивный ФЛП вместо трудового договора. Если работник каждый день приходит на рабочее место, имеет график и начальника, но оформлен как ФЛП - налоговая признает это скрытыми трудовыми отношениями. Доначислят НДФЛ, ЕСВ и штрафы.

- Занижение реального дохода ФЛП. Проведение части оплат "мимо кассы" или на личную карту. Банки и налоговая видят движение средств.

- Фиктивные расходы на общей системе. Покупка "бумажных" услуг для уменьшения прибыли.

- Дробление бизнеса. Искусственное разделение одного бизнеса на несколько ФЛП, чтобы не превысить лимиты.

Всё это - не оптимизация, а риск уголовной ответственности за уклонение от уплаты налогов. Разница простая: если способ прямо разрешён законом и вы ничего не скрываете - это оптимизация. Если приходится что-то прятать или выдумывать - это уже нарушение.

Где безопасно держать заработанное и сэкономленное?

Когда вы законно сэкономили на налогах, эти деньги логично держать надёжно. Здесь работает важная гарантия государства. Фонд гарантирования вкладов физических лиц (ФГВФЛ) гарантирует возврат банковских вкладов на сумму до 600 000 грн в каждом банке-участнике фонда, даже если банк обанкротится. Это не совет, куда вкладывать - это просто факт о безопасности хранения.

То есть если вы держите сэкономленные средства на депозите или карте в банке - участнике ФГВФЛ, то до 600 000 грн защищены государственной гарантией. Проверить, является ли банк участником фонда, можно на официальном сайте ФГВФЛ. Это снижает риск потерять честно сэкономленное.

С чего начать уже на этой неделе?

Не нужно сразу перестраивать всю жизнь. Начните с простых шагов, которые дают результат:

- Проверьте, имеете ли право на налоговую скидку за прошлый год (обучение, лечение, ипотека). Соберите квитанции.

- Возьмите в бухгалтерии справку о доходах и подайте декларацию об имущественном состоянии на сайте ГНС - верните свой НДФЛ.

- Если вы фрилансер или подрядчик на зарплате "в конверте" - посчитайте, выгоднее ли вам легальный ФЛП на 3 группе.

- Если у вас невысокая зарплата и есть дети - заявите социальную налоговую льготу в бухгалтерии.

- Проверьте, является ли ваш банк участником ФГВФЛ, чтобы сэкономленное было под гарантией.

Каждый из этих шагов законный, бесплатный и не требует никаких схем.

Вопросы и ответы

Можно ли одновременно быть наёмным работником и ФЛП?

Сколько лет можно возвращать налоговую скидку?

Что выгоднее: ФЛП 2 или 3 группа?

Платит ли ФЛП военный сбор?

Законно ли оформить жену или мужа как ФЛП, чтобы платить меньше?

Где найти актуальные ставки и лимиты на 2026 год?

Легальное уменьшение налогов - это не про хитрости, а про знание собственных прав. Государство само предлагает инструменты: налоговую скидку, льготы, упрощённую систему с единым налогом. Воспользоваться ими - разумно и абсолютно законно. Главное правило простое: если способ прямо разрешён законом и вы ничего не скрываете, вы на правильной стороне.

Начинайте с малого - верните свой НДФЛ за обучение или лечение, проверьте выгоду ФЛП, заявите льготу. А актуальные цифры всегда сверяйте на официальных сайтах ГНС, Пенсионного фонда и ФГВФЛ, потому что налоговое законодательство меняется. Так вы сэкономите честно, спокойно и без риска проблем с налоговой.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.