Короткий ответ: Созаемщик - это человек, который берет кредит вместе с главным заемщиком и несет за него такую же полную ответственность. Банк может потребовать всю сумму долга с любого из них на свой выбор. Если основной должник не платит, деньги взыщут с созаемщика - без очереди и без отдельного суда против него.

Кратко

- Созаемщик - полноценная сторона кредитного договора, а не «запасной вариант». Он отвечает наравне с основным должником.

- Отличие от поручителя: к поручителю банк обычно идет вторым и по отдельным правилам, а к созаемщику - сразу и на равных.

- Кредит созаемщика отражается в его кредитной истории и влияет на его собственные будущие займы.

- Главный риск - платить чужой долг из своего кармана без гарантии, что вам эти деньги вернут.

Кто такой созаемщик простыми словами

Представьте, что двое людей вместе подписывают один кредитный договор и ставят под ним свои подписи рядом. Оба считаются заемщиками. Оба получают деньги (юридически - даже если фактически ими пользуется только один). И самое главное: оба обязаны вернуть банку весь долг. Вот эта вторая подпись под договором - и есть созаемщик.

Простая бытовая аналогия. Вы с другом снимаете квартиру и вместе подписываете договор аренды. Владельцу неважно, кто из вас сколько заплатил за коммуналку между собой. Если арендная плата не поступила, он вправе потребовать всю сумму с любого из вас - кто ближе, с того и возьмет. Кредит с созаемщиком работает так же: банку неважно, как вы договорились делить платежи внутри. Для него вы двое - одна ответственная сторона.

Чаще всего созаемщиков привлекают в ипотеке и крупных потребительских кредитах. Например, супруги покупают квартиру, и дохода одного не хватает до нужного уровня. Банк добавляет второго из супругов как созаемщика - тогда учитывается суммарный доход семьи, и кредит одобряют. Точно так же родители могут стать созаемщиками взрослого ребенка, у которого еще нет достаточного официального заработка.

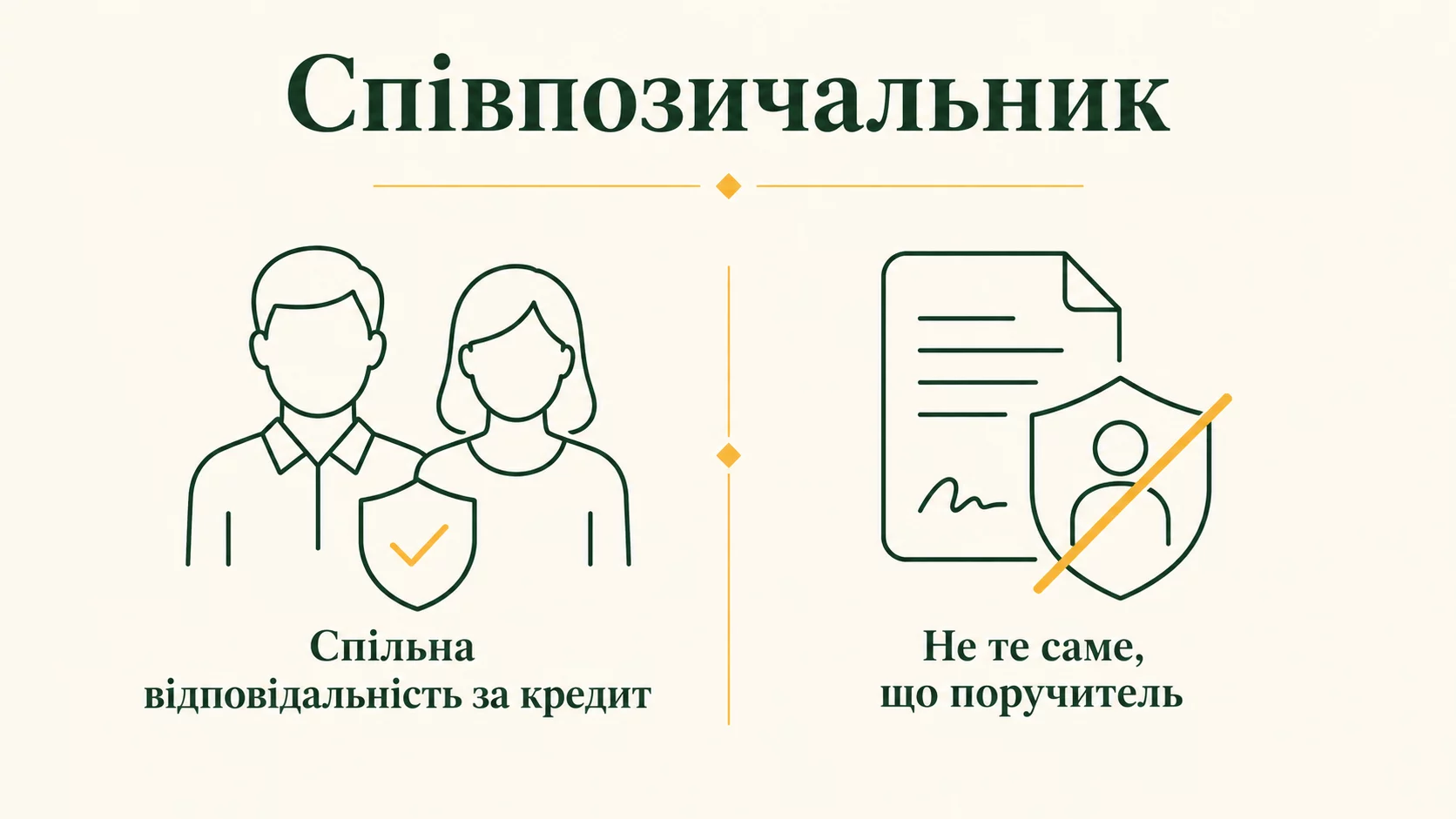

Чем созаемщик отличается от поручителя?

Это самый важный вопрос, и путаница здесь стоит людям денег. И созаемщик, и поручитель помогают получить кредит, но их положение разное.

Поручитель - это человек, который ручается за чужой долг. Сам кредит он не берет, деньги не получает, в платежном графике его нет. Поручитель вступает в игру тогда, когда основной должник перестал платить. По общему правилу Гражданского кодекса Украины поручитель и должник отвечают перед банком солидарно, но поручительство - это отдельное обеспечение, отдельный договор, и его действие ограничено сроком. Если банк вовремя не обратился с требованием к поручителю, поручительство может прекратиться.

Созаемщик - это полноценная сторона основного кредитного договора. Он в графике платежей. Он получатель кредита. Банк может прийти к нему с первого дня просрочки наравне с главным должником, не объясняя, почему не взыскивает с другого. Никакого «сначала попробуйте с него, а потом с меня» здесь нет.

| Критерий | Созаемщик | Поручитель |

|---|---|---|

| Сторона договора | Да, подписывает основной кредитный договор | Нет, подписывает отдельный договор поручительства |

| Получает деньги | Да (юридически) | Нет |

| Когда банк может потребовать долг | Сразу, наравне с должником | Обычно после неисполнения должником |

| В кредитной истории | Да, как собственный кредит | Отражается как обязательство по поручительству |

| Учитывается доход для одобрения | Да, добавляется к доходу должника | Оценивается как запасной источник |

Простыми словами: поручитель - это «подстраховщик за спиной», созаемщик - это «партнер, который стоит рядом и держит ту же ношу». Для банка созаемщик надежнее, поэтому такую схему часто предлагают именно там, где нужен больший совместный доход.

Что такое солидарная ответственность

Ключевое понятие для созаемщика - солидарная ответственность. Звучит сложно, но суть проста. Солидарный долг означает, что кредитор (банк) может требовать исполнения и от всех должников вместе, и от каждого по отдельности, причем как полностью, так и частично. Это прямо предусмотрено статьей 543 Гражданского кодекса Украины.

Бытовая аналогия. Трое друзей заказали в кафе общий стол на 3 000 грн. Официант приносит один счет и вправе взять эти 3 000 грн с любого одного - кто достал кошелек первым. Он не обязан считать, кто сколько съел. А уже потом тот, кто заплатил за всех, разбирается с друзьями сам. Солидарный долг по кредиту работает точно так же, только суммы больше и вместо официанта - банк с правом взыскания.

Практический вывод: если вы созаемщик по кредиту на 400 000 грн, банк по закону может потребовать с вас все 400 000 грн, а не «вашу половину» в 200 000 грн. И это не будет ошибкой или несправедливостью - это и есть солидарная ответственность, под которой вы подписались.

Пример с расчетами: как долг ложится на созаемщика

Разберем конкретную ситуацию с цифрами, чтобы было наглядно.

Олег и его брат Тарас берут совместный потребительский кредит на ремонт - 300 000 грн на 3 года. Олег - основной заемщик, Тарас - созаемщик, потому что у Олега невысокий официальный доход и сам он кредит не получил бы. Условно ежемесячный платеж составляет 10 000 грн (тело плюс проценты).

Шаг 1. Первые месяцы. Платит Олег со своей зарплаты. Тарас лишь подписал договор и живет спокойно. Здесь важно запомнить: несмотря на то, что платит только Олег, кредит уже висит и на Тарасе - в его кредитной истории.

Шаг 2. Проблема. Через 10 месяцев Олег теряет работу и перестает платить. К тому моменту выплачено 100 000 грн, остаток долга - 200 000 грн (для упрощения берем тело).

Шаг 3. Банк действует. Банку неважно, что ремонт делал Олег и что это «его» кредит. Тарас - созаемщик, поэтому требование о полном остатке банк направляет и ему. Юридически банк вправе взыскать все 200 000 грн именно с Тараса.

Шаг 4. Последствия для Тараса. Тарас вынужден платить по сути чужой долг. Рассмотрим в цифрах, что это означает из его зарплаты.

| Показатель | Сумма |

|---|---|

| Зарплата Тараса «на руки» в месяц | 25 000 грн |

| Ежемесячный платеж по кредиту | 10 000 грн |

| Остается на жизнь | 15 000 грн |

| Общий остаток долга к уплате | 200 000 грн |

То есть 40% своего месячного дохода Тарас отдает за кредит, которым сам не пользовался, и будет делать это еще почти два года. Дальше Тарас может через суд потребовать эти деньги назад с Олега (это называется право обратного требования, регресс). Но здесь кроется главная ловушка: потребовать можно, а вот получить - только если у Олега есть с чего платить. Нет дохода и имущества - и решение суда остается бумажкой.

Для ориентира по «нормальному» уровню доходов: минимальная зарплата в 2026 году составляет 8 647 грн, а прожиточный минимум для трудоспособных лиц - 3 028 грн (размеры установлены Законом о Госбюджете). То есть платеж 10 000 грн - это больше целой минималки, и для человека со средним заработком это ощутимый удар по бюджету.

Какие риски берет на себя созаемщик?

Многие люди соглашаются стать созаемщиком «за компанию», чтобы помочь родственнику или другу, и не понимают масштаба. Вот реальные риски.

- Вы платите чужой долг. Если основной заемщик пропал, заболел, уехал за границу или просто перестал платить - весь груз ложится на вас, и закон на стороне банка.

- Портится ваша кредитная история. Просрочка по совместному кредиту попадает и в вашу историю. Потом, когда захотите собственную ипотеку или автокредит, банк увидит проблему и может отказать.

- Снижается ваша кредитоспособность. Даже если все платится вовремя, этот кредит «висит» на вас. Подаваясь на собственный заем, вы уже считаетесь человеком с обязательством на крупную сумму.

- Взыскание на имущество и счета. По судебному решению в исполнительном производстве могут арестовать ваши счета, часть зарплаты, а в тяжелых случаях - имущество.

- Испорченные отношения. Деньги разрушают семьи и дружбу. Когда приходится платить за брата или кума, а он не спешит возвращать, конфликт почти неизбежен.

Отдельно стоит помнить: деньги, которые лежат у вас на депозите, защищены государственной гарантией Фонда гарантирования вкладов физических лиц на сумму до 600 000 грн на случай банкротства банка. Но от вашего собственного долга по кредиту эта гарантия не спасает - наоборот, банк может зачесть ваш депозит в счет погашения просроченного кредита, по которому вы созаемщик.

Влияет ли роль созаемщика на налоги?

Само по себе созаемщичество налогов не создает - вы не получаете доход, а берете обязательство. Но смежные моменты знать полезно.

Если банк когда-нибудь спишет вам часть долга как безнадежную (прощение долга), прощенная сумма по общему правилу считается вашим доходом. С нее придется уплатить налог на доходы физических лиц по ставке 18% и военный сбор 5% - вместе 23%. Например, если банк прощает 50 000 грн, потенциальная налоговая нагрузка может составить около 11 500 грн, и подать об этом декларацию - уже ваша обязанность перед Государственной налоговой службой.

Еще нюанс для тех, кто работает на себя. Если вы физическое лицо-предприниматель на 3 группе единого налога со ставкой 5% дохода, банк, оценивая вас как созаемщика, будет смотреть на ваш реальный оборот и уплаченный единый взнос. Минимальный ЕСВ в 2026 году - 1 902,34 грн в месяц, и аккуратная уплата этих взносов формирует вашу «финансовую репутацию» в глазах банка.

Как защитить себя, если вы все же становитесь созаемщиком

Иногда отказать родному человеку сложно. Если вы сознательно идете на этот шаг, уменьшите риски заранее. Это не советы «куда вложить деньги», а элементарная финансовая гигиена.

- Читайте договор полностью. Убедитесь, что вы именно созаемщик, и понимайте, что отвечаете за весь долг, а не «за половину».

- Оцените, потянете ли сами. Посчитайте платеж так, будто платить придется именно вам, с нуля. Если это разрушает ваш бюджет - лучше не подписывать.

- Составьте письменную договоренность. С основным должником зафиксируйте на бумаге, кто сколько платит и как возвращает, если один вдруг не сможет. Это не освободит вас перед банком, но поможет в суде по регрессному требованию.

- Следите за платежами. Не полагайтесь слепо на слова «я плачу вовремя». Попросите доступ или периодически проверяйте статус кредита, чтобы просрочка не стала для вас сюрпризом.

- Проверяйте свою кредитную историю. Раз в год стоит смотреть собственную кредитную историю в бюро - так вы увидите, не появилась ли просрочка по совместному кредиту.

Можно ли выйти из кредита как созаемщик?

Просто «передумать» и выйти нельзя. Вы - сторона подписанного договора, и односторонний отказ здесь не работает. Реальные пути такие.

Рефинансирование. Основной должник оформляет новый кредит уже без вас (например, когда его доход вырос) и этим погашает старый. Тогда ваша ответственность по старому договору закрывается.

Согласие банка на замену. Теоретически можно заменить созаемщика, но только с согласия банка и обычно при наличии другого надежного лица или обеспечения. Банк на это идет неохотно, потому что теряет часть гарантий.

Полное погашение. Самый простой, хоть и самый дорогой способ - досрочно закрыть кредит полностью. После этого обязательство исчезает у всех сторон.

Вывод простой: выйти сложно, поэтому главное решение принимается до подписи, а не после.

Вопросы и ответы

Обязан ли созаемщик платить, если кредитом пользовался не он?

Что лучше - быть созаемщиком или поручителем?

Влияет ли совместный кредит на мою собственную кредитную историю?

Могу ли я вернуть деньги, которые заплатил за основного должника?

Сколько созаемщиков может быть по одному кредиту?

Вывод

Созаемщик - это не формальность и не «человек для галочки», а полноценный должник, который отвечает за кредит наравне с тем, кто взял деньги. Главное отличие от поручителя в том, что к созаемщику банк может прийти сразу и за всей суммой, опираясь на солидарную ответственность по статье 543 Гражданского кодекса Украины. Это значит, что чужой, казалось бы, долг в любой момент может стать полностью вашим.

Прежде чем поставить подпись рядом с родственником или другом, честно посчитайте: сможете ли вы сами тянуть этот платеж, если вторая сторона исчезнет. Если ответ «нет» - лучше поискать другое решение. Решение о созаемщичестве принимается до подписи, потому что выйти из кредита потом намного сложнее, чем в него войти.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.