Коротка відповідь: Депозит з поповненням дозволяє докладати гроші протягом строку вкладу, і кожна нова сума починає приносити відсотки. Він вигідний, коли ви відкладаєте частинами щомісяця. Ставка зазвичай трохи нижча за звичайний вклад, тож обирайте його лише якщо реально плануєте поповнювати.

Коротко

- Поповнюваний депозит - це вклад, куди можна докладати гроші протягом строку, і кожна нова сума теж працює під відсоток.

- За гнучкість банк часто дає ставку на 0,5-2 відсоткові пункти нижчу, ніж за звичайний вклад із фіксованою сумою.

- Він вигідний тим, хто відкладає частинами щомісяця, і невигідний, якщо вся сума вже є на руках зараз.

- З доходу утримують ПДФО 18% і військовий збір 5%, а вклади в межах 600 000 грн у кожному банку захищає ФГВФО.

Що таке депозит з поповненням простими словами

Уявіть дві скарбнички. У першу ви поклали гроші один раз і заклеїли отвір - більше нічого не докинути до кінця строку. У другу отвір лишили відкритим: ви кидаєте туди монети щотижня чи щомісяця. Перша скарбничка - це звичайний строковий депозит. Друга - депозит з поповненням.

Технічно різниця лише в одному: чи дозволяє банк збільшувати суму вкладу після його відкриття. У звичайному депозиті сума фіксується в день підписання договору і не змінюється. У поповнюваному ви можете доносити гроші протягом усього строку (або протягом обумовленого періоду, наприклад перших дев’яти місяців річного вкладу).

Головна перевага в тому, що кожна нова сума, яку ви докладаєте, теж починає приносити відсотки. Тобто гроші не просто лежать - вони одразу вливаються у загальний котел, з якого нараховується дохід.

Чим поповнюваний вклад відрізняється від звичайного

Різниця не тільки у можливості докладати гроші. З гнучкістю зазвичай приходить компроміс за ставкою. Ось основні відмінності:

- Ставка. За поповнюваний депозит банк майже завжди пропонує трохи нижчий відсоток. Логіка проста: банку зручніше планувати, коли сума фіксована. За можливість докладати гроші коли завгодно ви платите частиною доходу.

- Гнучкість. Звичайний вклад - це разова операція. Поповнюваний дозволяє нарощувати капітал поступово, не чекаючи, поки назбираєте всю суму.

- Мінімальний внесок. У поповнюваних вкладах часто встановлюють мінімальну суму одного поповнення (наприклад, 500 або 1000 грн), щоб уникнути десятків копійчаних операцій.

- Обмеження за часом. Багато банків дозволяють поповнювати вклад не до самого кінця, а лише в перші місяці строку. Це треба читати в договорі.

Є ще третій тип - вклад з поповненням і частковим зняттям. Він найгнучкіший, але й ставка за ним найнижча. Що більше свободи дає банк, то менше він готовий платити.

Як поповнення впливає на ваш дохід

Тут ховається головний нюанс, який багато хто не розуміє. Відсотки нараховуються не на всю майбутню суму, а на ті гроші, що реально лежать на рахунку в конкретний момент. Якщо ви докладаєте кошти в середині строку, вони працюватимуть лише половину часу і принесуть відповідно менше.

Побутова аналогія: уявіть, що ви саджаєте дерева, які приносять яблука. Дерево, посаджене на початку сезону, дасть повний урожай. А те, що ви посадили в середині літа, встигне дати лише половину. Так само і з грошима на депозиті - що раніше сума потрапила на рахунок, то більше відсотків вона встигне заробити.

Саме тому оголошена ставка за поповнюваним вкладом - це максимум, який ви отримаєте лише на ту частину грошей, що пролежала весь строк. Реальна дохідність від пізніх поповнень завжди буде меншою за номінальну ставку.

Коли поповнюваний депозит вигідний

Поповнюваний вклад створений під конкретну життєву ситуацію: у вас немає всієї суми зараз, але ви регулярно відкладаєте. Ось коли він справді працює на вас:

- Ви накопичуєте із зарплати. Щомісяця відкладаєте частину доходу - наприклад, 2000-3000 грн. Поповнюваний депозит дозволяє докидати ці гроші і не тримати їх без діла на картці.

- У вас є мета. Збираєте на відпустку, ремонт чи техніку. Ви бачите, як сума росте, а відсотки трохи прискорюють накопичення.

- Ви хочете дисципліни. Коли гроші лежать на картці, їх легко витратити. Депозит створює психологічний бар’єр: щоб забрати кошти достроково, ви втратите відсотки.

- Дохід надходить нерівномірно. Фрілансерам і підприємцям зручно докладати гроші після кожного великого замовлення, а не чекати, поки назбирається кругла сума.

Коли краще обрати звичайний вклад

Якщо вся сума вже у вас на руках, поповнюваний депозит - радше програш. Ви отримаєте нижчу ставку, але користуватися можливістю поповнення не будете. У цьому випадку логічніше відкрити звичайний строковий вклад з максимальним відсотком.

Простий орієнтир: запитайте себе, чи докладатимете ви гроші протягом наступних місяців. Якщо відповідь «ні, у мене вже все є» - беріть звичайний депозит. Якщо «так, щомісяця по кілька тисяч» - тоді поповнюваний.

Ще один випадок для звичайного вкладу: коли ви точно знаєте, що гроші не знадобляться до кінця строку, і хочете вичавити максимум дохідності. Фіксована сума під найвищий відсоток дасть більше, ніж гнучкий вклад під нижчу ставку.

Приклад: рахуємо дохід на конкретних цифрах

Порівняймо дві стратегії на прикладі. Щоб було наочно, візьмемо умовну річну ставку 12% (реальні ставки станом на 2026 рік дивіться в конкретному банку, бо вони залежать від облікової ставки НБУ і постійно змінюються).

Ситуація А. Звичайний вклад. У вас є 120 000 грн одразу. Ви кладете їх на рік під 12%. За рік нараховується приблизно 14 400 грн відсотків до оподаткування.

Ситуація Б. Поповнюваний вклад. У вас зараз є лише 10 000 грн, але щомісяця ви докладаєте ще по 10 000 грн. За ставку поповнюваного вкладу банк дає 11% (на 1 пункт менше). До кінця року на рахунку теж накопичиться приблизно 120 000 грн, але відсотки нараховуватимуться по-різному на кожну частину.

| Показник | Звичайний вклад | Поповнюваний вклад |

|---|---|---|

| Сума на старті | 120 000 грн | 10 000 грн |

| Поповнення | Немає | +10 000 грн щомісяця |

| Ставка | 12% | 11% |

| Сума в кінці року | 120 000 грн | ~120 000 грн |

| Відсотки «брудними» | ~14 400 грн | ~7 200 грн |

Чому в поповнюваному вкладі відсотків удвічі менше? Бо в ситуації А всі 120 000 грн працювали цілий рік. А в ситуації Б гроші додавалися поступово: перші 10 000 грн пролежали весь рік, а остання порція - лише місяць. У середньому кожна гривня працювала приблизно половину строку, тому й дохід приблизно вдвічі менший.

Висновок з прикладу: порівнювати ці два вклади «в лоб» неправильно. Якщо у вас уже є 120 000 грн, звичайний вклад однозначно вигідніший. Але якщо цих грошей у вас зараз немає і ви тільки накопичуєте - поповнюваний депозит дозволить хоча б цим 7 200 грн з’явитися, тоді як без депозиту гроші просто лежали б на картці без жодного відсотка.

Скільки податків заберуть з відсотків

Це найважливіше, про що часто забувають. Відсотки за депозитом - це дохід, і з нього утримують податки. За чинними правилами 2026 року з доходу від вкладу стягують ПДФО 18% і військовий збір 5%. Разом - 23%. Банк утримує ці податки автоматично як податковий агент, тобто ви отримуєте на руки вже «чисту» суму, а до бюджету банк перераховує сам.

Порахуємо на прикладі звичайного вкладу зі 14 400 грн відсотків:

- ПДФО 18%: 14 400 × 0,18 = 2 592 грн

- Військовий збір 5%: 14 400 × 0,05 = 720 грн

- Разом податків: 3 312 грн

- На руки: 14 400 - 3 312 = 11 088 грн

Тобто реальна дохідність після податків завжди нижча за оголошену ставку приблизно на чверть. Це нормально і законно - так само оподатковуються відсотки в усіх банках України. Правила утримання податків з процентів визначені Податковим кодексом, а адмініструє їх Державна податкова служба (ДПС).

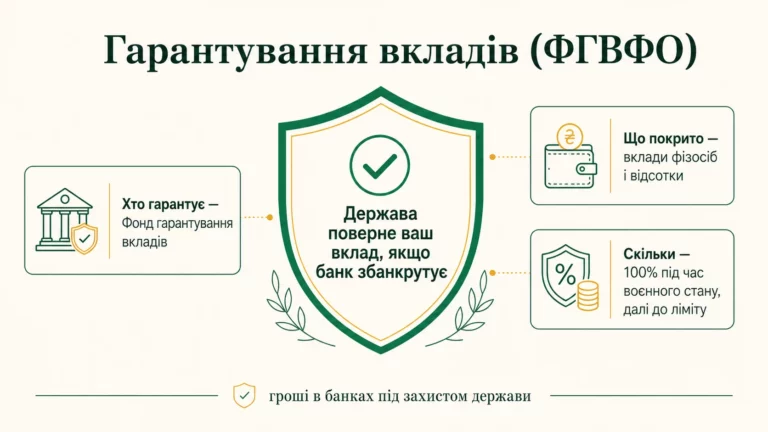

Чи захищені ваші гроші на депозиті

Так. В Україні працює Фонд гарантування вкладів фізичних осіб (ФГВФО). Якщо банк збанкрутує або в нього заберуть ліцензію, Фонд повертає вкладникам їхні гроші. Станом на 2026 рік сума гарантії становить до 600 000 грн у кожному банку - учаснику Фонду. Ця сума покриває і тіло вкладу, і нараховані відсотки.

Що це означає на практиці. Якщо ви тримаєте в одному банку 500 000 грн, ви повністю захищені. Якщо у вас 900 000 грн в одному банку, у разі його краху повернуть лише 600 000 грн, а решта опиниться під питанням. Тому людям з великими сумами радять розкладати гроші по кількох банках так, щоб у кожному було не більше гарантованої межі.

Актуальний перелік банків - учасників Фонду завжди можна перевірити на офіційному сайті ФГВФО. Майже всі банки України входять до системи гарантування, але переконатися варто, особливо якщо банк маловідомий.

На що дивитися в договорі перед підписанням

Перш ніж відкривати поповнюваний депозит, перевірте кілька пунктів. Це вбереже від неприємних сюрпризів:

- До якого моменту можна поповнювати. Часто поповнення дозволене лише в перші місяці, а не весь строк. Якщо плануєте докладати гроші під кінець - уточніть, чи це взагалі можливо.

- Мінімальна і максимальна сума поповнення. Буває, що загальна сума вкладу не може перевищити стартову більш ніж у певну кількість разів.

- Капіталізація відсотків. Це коли нараховані відсотки додаються до тіла вкладу і на них теж «капають» нові відсотки. Такий вклад вигідніший за той, де відсотки просто виплачують на картку.

- Умови дострокового зняття. Якщо заберете гроші раніше строку, ставку зазвичай перераховують до символічних 0,01-2%. Тобто майже весь дохід згорить.

- Автоматичне продовження. Деякі договори автопродовжуються на новий строк, можливо, вже за іншою ставкою. Перевірте, чи це вам підходить.

Поширені помилки вкладників

Найчастіша помилка - обрати поповнюваний депозит заради нижчої ставки, а потім жодного разу його не поповнити. У такому разі ви просто добровільно віддали банку частину доходу за можливість, якою не скористалися. Якщо не збираєтеся докладати гроші - беріть звичайний вклад.

Друга помилка - думати, що поповнена в кінці строку сума принесе повний відсоток. Ні. Гроші, які пролежали місяць, і зароблять як за місяць. Плануйте поповнення на початок строку, якщо хочете вичавити максимум.

Питання та відповіді

Чи можна поповнювати депозит будь-якою сумою?

Ставка за поповнюваним вкладом завжди нижча?

Скільки податків заберуть з моїх відсотків?

Що буде з грошима, якщо банк збанкрутує?

Чи вигідно докладати гроші під кінець строку?

Можна забрати гроші з депозиту раніше строку?

Депозит з поповненням - це інструмент для тих, хто накопичує поступово, а не для тих, у кого вся сума вже є. Він трохи програє звичайному вкладу за ставкою, але виграє за гнучкістю: кожна докладена гривня одразу починає працювати. Якщо ви щомісяця відкладаєте частину доходу, такий вклад допоможе не тримати гроші без діла і водночас захистить їх від спокуси витратити.

Перед вибором чесно дайте відповідь на одне питання: чи будете ви реально поповнювати цей депозит. Якщо так - гнучкість того варта. Якщо ні - беріть звичайний строковий вклад під максимальний відсоток. І в обох випадках не забувайте про податки 23% і про гарантію ФГВФО до 600 000 грн, що робить банківський депозит одним з найбезпечніших способів зберегти гроші в Україні.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.