Короткий ответ: Капитализация - это присоединение начисленных процентов к телу вклада, после чего следующие проценты начисляются уже на большую сумму. Так работает сложный процент. Чем чаще капитализация, тем больше доход: вклад 100 000 ₴ под 14% на 3 года дает +42 000 ₴ без капитализации и +51 070 ₴ с ежемесячной. С дохода по Налоговому кодексу удерживают 18% НДФЛ и 5% военного сбора.

Коротко

- Капитализация - это когда начисленные проценты добавляются к вкладу и сами начинают приносить доход.

- Так работает сложный процент: деньги растут на всё большую сумму.

- Чем чаще капитализация (ежемесячно лучше, чем ежегодно), тем больше итоговый доход.

- Для сравнения вкладов есть показатель эффективной ставки, который учитывает капитализацию.

- С дохода по депозиту удерживают 18% НДФЛ и 5% военного сбора.

Что такое капитализация процентов

Капитализация процентов - это присоединение начисленных процентов к телу вклада. Простыми словами: банк начислил вам проценты, но не выплатил отдельно, а добавил к сумме депозита. Дальше следующие проценты начисляются уже на эту большую сумму.

В этом и заключается разница между простым и сложным процентом. При простом проценты каждый раз считаются только от первоначальной суммы. При сложном - от суммы, которая растёт с каждым периодом. Капитализация и есть тот механизм, который запускает сложный процент.

Аналогия. Представьте снежный ком, который катят с горы. Сначала он маленький, но налипает снег, ком становится больше, и на большую поверхность налипает ещё больше. Капитализация - это тот же эффект, только с деньгами.

Как это работает на цифрах

Лучше всего разница видна на примере. Возьмём вклад 100 000 ₴ под 14% годовых на 3 года.

Сумма одинаковая, ставка одинаковая, срок одинаковый. Разница лишь в том, присоединяются ли проценты к телу и как часто. Ежемесячная капитализация дала на 9 000 ₴ больше, чем простой процент - и это всего за три года. На более длинном горизонте разрыв растёт в разы.

Формула простыми словами

Математически капитализация описывается формулой сложного процента.

Необязательно считать это вручную - для этого есть депозитный калькулятор и калькулятор сложного процента. Главное - понять принцип: частота капитализации напрямую влияет на ваш доход, поэтому на неё стоит смотреть при выборе вклада.

Почему частота важна

Чем чаще банк присоединяет проценты, тем раньше они начинают работать. При ежемесячной капитализации проценты, начисленные в январе, уже в феврале приносят свой маленький доход. При годовой эти же проценты будут ждать присоединения целый год, не работая.

Поэтому два вклада с одинаковой ставкой могут дать разный результат только из-за разной частоты капитализации. Депозит под 14% с ежемесячной капитализацией выгоднее депозита под те же 14% с выплатой в конце срока.

Именно поэтому при сравнении предложений нельзя смотреть только на рекламную ставку. Важно, как часто и по какому принципу начисляются проценты.

Что такое эффективная ставка

Чтобы корректно сравнивать вклады с разной капитализацией, используют эффективную ставку. Это реальная годовая доходность с учётом того, что проценты присоединяются и сами приносят доход.

Номинальная ставка - это «рекламная» цифра, например 14%. Эффективная ставка учитывает капитализацию и получается чуть выше. При ежемесячной капитализации номинальные 14% превращаются примерно в 14,9% эффективных. Банк обязан показывать эффективную ставку в договоре - именно на неё стоит смотреть.

Совет. Рекламная ставка привлекает, эффективная говорит правду. Сравнивая депозиты, ищите в договоре реальную годовую ставку - она учитывает капитализацию и даёт честную картину дохода.

Капитализация против выплаты

Не все депозиты с капитализацией. Часто банк предлагает выбор: присоединять проценты к вкладу или выплачивать их ежемесячно на отдельную карту. Выбор зависит от вашей цели.

- Капитализация подходит, если цель - максимальный итоговый доход и деньги не нужны до конца срока. Проценты работают на полную.

- Ежемесячная выплата удобна, если нужен регулярный денежный поток - например, прибавка к доходу. Но общий доход будет немного меньше.

Если вы откладываете на цель и не планируете снимать проценты, капитализация почти всегда выгоднее. Если же депозит - источник ежемесячного дохода, выплата логичнее, хоть и даёт меньше в сумме.

Налоги и нюансы

Доход по депозиту в Украине облагается налогом. С начисленных процентов удерживают 18% НДФЛ и 5% военного сбора - вместе 23%. Банк делает это автоматически как налоговый агент, поэтому на руки вы получаете сумму уже за вычетом налога.

Это важно учитывать при расчётах: эффективная ставка показывает доход до налога, а реально вы получите на 23% меньше с начисленных процентов. Калькулятор депозита обычно показывает и начисленную сумму, и чистый доход после налога.

Ещё один нюанс - досрочное снятие. Если забрать вклад раньше срока, банк часто пересчитывает проценты по сниженной ставке «до востребования», и вся выгода капитализации теряется. Поэтому на депозит кладут деньги, которые точно не понадобятся до конца срока.

Эффект снежного кома на длинном горизонте

На коротких сроках разница между простым и сложным процентом выглядит скромно - несколько процентов. Настоящая сила капитализации раскрывается на длинной дистанции, и именно здесь большинство людей недооценивает её потенциал.

Представьте, что вы откладываете одинаковую сумму каждый месяц под фиксированный процент с капитализацией. Первые годы прирост кажется медленным: основную часть суммы составляют ваши собственные взносы. Но с каждым годом доля заработанных процентов растёт, и в определённый момент проценты начинают приносить больше, чем вы вкладываете сами.

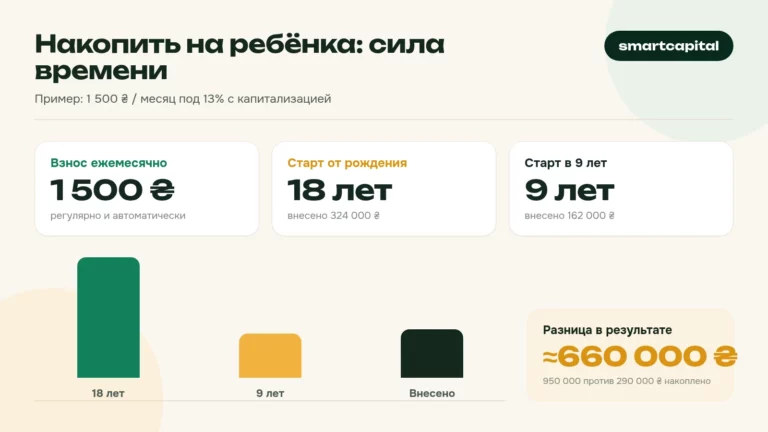

Этот перелом - важнейшая причина начинать накапливать как можно раньше. Тот, кто стартовал на десять лет раньше с меньшей суммой, на дистанции часто опережает того, кто начал позже с большими взносами. Время - главный союзник сложного процента, и его нельзя наверстать деньгами.

Обратная сторона: капитализация на долгах

Сложный процент работает не только на вас, но и против вас - когда речь идёт о долгах. Та же математика, что умножает сбережения, умножает и задолженность, если её не гасить.

Самый яркий пример - кредитные карты и микрозаймы. Если не возвращать долг вовремя, проценты начисляются на всё большую сумму, и задолженность растёт лавинообразно. Небольшая на первый взгляд просрочка из-за капитализации штрафов и процентов способна превратиться в сумму, которая в разы превышает первоначальный заём.

Поэтому финансово грамотный подход симметричен: используйте сложный процент в сбережениях и нейтрализуйте его в долгах. Гасите дорогие кредиты первыми, ведь ни один депозит обычно не приносит столько, сколько съедает высокая кредитная ставка. Сначала погасить долг под 25%, потом откладывать под 14% - математически выгоднее, чем наоборот.

Как выбрать депозит с капитализацией

Если вы решили воспользоваться капитализацией, несколько ориентиров помогут выбрать действительно выгодный вклад, а не просто красивую рекламную цифру.

- Смотрите на эффективную ставку. Именно она учитывает капитализацию и показывает реальную годовую доходность. Банк обязан указать её в договоре.

- Уточните частоту капитализации. Ежемесячная выгоднее квартальной или годовой при той же номинальной ставке.

- Проверьте условия пополнения. Если планируете вносить деньги, нужен вклад с возможностью пополнения.

- Выясните условия досрочного снятия. Часто при досрочном снятии ставку пересчитывают на минимальную, и выгода исчезает.

- Учтите налог. Помните, что с начисленных процентов удержат 23%, поэтому реальный доход будет меньше рекламного.

- Обратите внимание на гарантирование вкладов. Вклады в пределах установленной государством суммы защищены Фондом гарантирования, что добавляет спокойствия.

Посчитать конкретный доход с учётом капитализации, срока и налога удобно в нашем депозитном калькуляторе и калькуляторе сложного процента. Они наглядно показывают, как меняется результат в зависимости от частоты капитализации и срока.

Простой и сложный процент: полное сравнение

Чтобы окончательно закрепить разницу, сравним два подхода на одних и тех же цифрах в течение длительного срока. Возьмём 100 000 ₴ под 14% годовых и посмотрим, что происходит год за годом.

При простом проценте каждый год начисляется одинаковая сумма - 14 000 ₴, потому что база неизменна. За десять лет это 140 000 ₴ дохода, и итог составляет 240 000 ₴. Прогноз простой и линейный: доход каждый год одинаковый.

При сложном проценте картина иная. В первый год доход тоже 14 000 ₴, но дальше он считается уже от 114 000 ₴, поэтому во второй год это более 15 000 ₴, в третий - ещё больше. Сумма разгоняется, и за десять лет итог существенно превышает результат простого процента. Разрыв между двумя подходами с каждым годом увеличивается, и именно он и есть «магия» сложного процента.

Более ста тридцати тысяч гривен разницы при той же сумме и ставке - исключительно из-за того, что проценты присоединялись и сами зарабатывали. Чем длиннее срок, тем драматичнее разрыв. Это и объясняет, почему капитализация так ценится в долгосрочных сбережениях.

Распространённые ошибки с капитализацией

Даже зная о преимуществах капитализации, люди допускают ошибки, которые сводят её эффект на нет. Разберём самые типичные.

Смотреть только на номинальную ставку. Два депозита с одинаковой рекламной ставкой могут дать разный доход из-за разной частоты капитализации. Всегда сравнивайте эффективную ставку, а не рекламную цифру на баннере.

Снимать проценты вместо реинвестирования. Если каждый месяц забирать начисленные проценты и тратить их, сложный процент не запускается - вы получаете лишь простой. Сила капитализации работает только тогда, когда проценты остаются в работе.

Досрочно снимать вклад. Большинство банков при досрочном снятии пересчитывают проценты по минимальной ставке «до востребования». Вся накопленная выгода капитализации теряется. Поэтому на срочный депозит кладут деньги, которые точно не понадобятся раньше.

Забывать о налоге. Расчёты по эффективной ставке показывают доход до налогообложения. Реально с начисленных процентов удержат 18% НДФЛ и 5% военного сбора, поэтому чистый результат будет на 23% меньше. Это надо закладывать в ожидания.

Недооценивать время. Самая большая ошибка - откладывать начало. Капитализация раскрывается на дистанции, и каждый потерянный год - это непропорционально большая потеря будущего дохода. Начать с малого, но рано, выгоднее, чем ждать «лучшего момента» с большей суммой.

Избежав этих ловушек, вы заставите сложный процент работать на полную. А просчитать конкретные суммы с учётом срока, частоты капитализации и налога помогут наш депозитный калькулятор и калькулятор сложного процента.

Правило 72: быстрая оценка в уме

Есть простой приём, который позволяет быстро прикинуть силу сложного процента без калькулятора. Он называется правилом 72 и помогает оценить, за сколько лет ваши деньги удвоятся при определённой ставке.

Покажем на примерах. При ставке 12% годовых деньги удвоятся примерно за 72 ÷ 12 = 6 лет. При ставке 8% - за 9 лет. При 6% - аж за 12 лет. Видно, насколько сильно ставка влияет на скорость роста: разница в несколько процентов сокращает или удлиняет время удвоения на годы.

Правило 72 удобно для быстрых прикидок в уме, когда надо понять порядок величин. Оно не даёт точной цифры - для этого есть калькулятор, - но прекрасно показывает общую логику. Например, вы сразу видите, что депозит под 14% удвоит капитал примерно за пять лет, а под 7% - вдвое дольше.

Этот же приём работает и в обратную сторону, напоминая об опасности инфляции. Если цены растут на 12% в год, ваши деньги «под матрасом» потеряют половину покупательной способности примерно за те же 6 лет. Поэтому правило 72 - это не только о росте вкладов, но и о том, почему деньги должны работать, а не лежать без дела.

Вопросы и ответы

Чем капитализация отличается от выплаты процентов?

Какая капитализация самая выгодная?

Что такое эффективная ставка?

Облагается ли налогом доход с капитализацией?

Что будет с капитализацией при досрочном снятии?

Вывод

Капитализация - это двигатель, который заставляет ваши проценты зарабатывать собственные проценты. Чем чаще она происходит и чем длиннее срок, тем ощутимее результат. При выборе депозита смотрите не на рекламную ставку, а на эффективную и на частоту капитализации, и помните о налоге 23% с дохода. Поняв этот простой механизм, вы точнее будете оценивать, какой вклад действительно выгоден. Помните три вещи: смотрите на эффективную ставку, а не на рекламную; не снимайте проценты, если хотите максимальный результат; и начинайте как можно раньше, ведь время - главный союзник сложного процента. Та же логика работает и против вас в долгах, поэтому гасите дорогие кредиты первыми. А посчитать конкретные суммы с учётом срока, частоты капитализации и налога помогут наш депозитный калькулятор и калькулятор сложного процента.

Источники: НБУ · ГНС · финансовая математика сложного процента · обновлено 30.05.2026.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.