Короткий ответ: Налог на дарение зависит от родства: подарки от родственников первой степени (родители, дети, супруги) не облагаются вообще - 0%. С подарков от родственников второй степени по Налоговому кодексу удерживается 5% НДФЛ плюс 5% военного сбора - всего 10%, а от посторонних лиц или нерезидентов - 18% плюс 5%, всего 23%. Декларация подается до 1 мая следующего года, уплата - до 1 августа.

Коротко

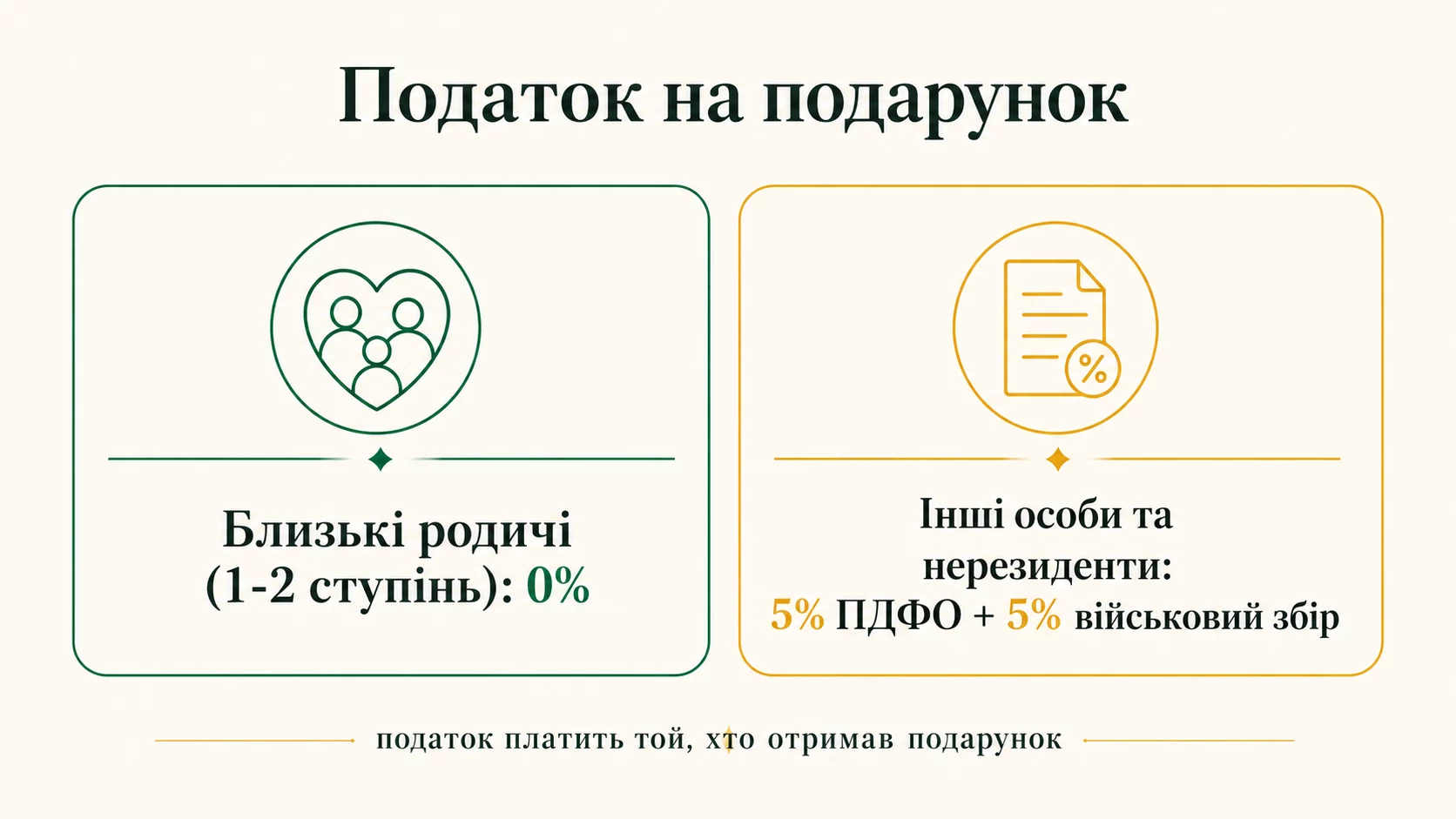

- Подарок между близкими родственниками (1-я степень родства) - 0%, без налога.

- Подарок от других родственников (2-я степень) - 5% НДФЛ + 5% военного сбора, вместе 10%.

- Подарок от нерезидентов или не родственников - 18% НДФЛ + 5% военного сбора, вместе 23%.

- Мелкие подарки в пределах установленных лимитов - освобождены.

- Декларирование - до 1 мая следующего года, уплата - до 1 августа.

Как облагаются налогом подарки

Подарок с юридической точки зрения - это безвозмездная передача имущества или денег от одного лица (дарителя) другому (одаряемому). В Украине подарки облагаются налогом по тем же правилам, что и наследство - в зависимости от родственной связи между сторонами.

Логика системы: чем ближе родственная связь, тем меньше налог. Передача имущества между родителем и ребенком - без налога. Передача от дальнего родственника или постороннего - с полным налогом. Это справедливо: близкие родственники делят имущество, дальние - фактически переходят в новую собственность.

Аналогия. Налог на подарки - как таможня на границах. Между «своими» таможни нет. Между «своим» и «чужим» - минимальная. Между полностью чужими - полная. Так и с подарками: чем дальше родственная связь, тем больше «таможенного сбора».

Степени родства

Ключевое для расчета - правильное определение степени родства. Закон четко определяет категории.

1-я степень родства (нулевая ставка):

- Родители.

- Дети (родные и усыновленные).

- Супруги (состоящие в официальном браке).

Между этими родственниками подарки полностью освобождены от НДФЛ и военного сбора. Можно дарить квартиры, машины, деньги, бизнес - все без налога.

2-я степень родства (сниженная ставка 10%):

- Дед и бабушка.

- Внуки.

- Братья и сестры (родные).

Между этими родственниками действует ставка 5% НДФЛ + 5% военного сбора. То есть с стоимости подарка 100 000 ₴ налог составляет 10 000 ₴.

Не родственники или дальние родственники (полная ставка 23%):

- Двоюродные братья, сестры, тети, дяди.

- Друзья.

- Коллеги, знакомые.

- Все остальные, кто не входит в предыдущие две категории.

Ставка - 18% НДФЛ + 5% военного сбора, вместе 23%. С подарка 100 000 ₴ налог 23 000 ₴.

Подарки от нерезидентов

Отдельная категория - подарки от нерезидентов Украины (то есть людей, которые не проживают в Украине постоянно или не являются гражданами). Здесь действуют свои правила.

Подарки от нерезидента, даже если это близкий родственник, облагаются по полной ставке 18% НДФЛ + 5% военного сбора. То есть 23%. Освобождение для 1-й степени родства не действует, если даритель - нерезидент.

Это создает нюансы для семей с проживающими за границей родственниками. Если мать, которая живет в Польше (и не является украинским резидентом), дарит дочери квартиру в Украине - дочери придется уплатить 23% от стоимости квартиры, несмотря на ближайшее родство.

Исключения могут быть в отдельных случаях по международным договорам Украины с конкретными странами. Проверьте, прежде чем делать выводы о конкретной ситуации.

Что облагается налогом

Подарком считается передача любого имущества или права без встречной компенсации. В налоговом понимании к подаркам относятся:

- Недвижимость. Квартиры, дома, земельные участки.

- Автомобили и другие транспортные средства.

- Денежные подарки. Наличные или безналичные переводы.

- Ценные бумаги. Акции, облигации, корпоративные права.

- Драгоценные металлы и камни. Ювелирные изделия в значительных объемах.

- Интеллектуальная собственность. Передача прав на патенты, авторские права.

- Услуги в подарок. Если стоимость услуги значительна.

База налогообложения - оценочная стоимость подаренного имущества. Для недвижимости - оценка из государственного реестра или экспертная. Для авто - среднерыночная стоимость. Для денег - конкретная сумма.

Что не облагается налогом

Некоторые подарки освобождены от налогообложения даже от «не родственников»:

- Мелкие подарки в пределах лимита. Подарки до определенной суммы (на 2026 год - не более 25% минимальной зарплаты) освобождены. Это около 2 160 ₴ на одного дарителя в месяц.

- Корпоративные подарки. Подарки от работодателя в пределах установленных лимитов. Если ваша компания дарит вам айфон на Новый год - это может освобождаться от НДФЛ при определенных условиях.

- Выигрыши и призы. Отдельные правила - не совсем «подарок», но близкая категория.

- Благотворительные передачи. Лицам в тяжелом положении через благотворительные организации.

- Стипендии и гранты. Образовательные платежи от государства и образовательных учреждений.

Детали исключений регулярно уточняются. Проверяйте актуальные нормы ГНС, прежде чем уверенно утверждать, что ваш подарок освобожден.

Как декларируется подарок

Если вы получили облагаемый налогом подарок, вам нужно его задекларировать.

Шаг 1: Документирование подарка. При получении недвижимости, авто или ценных бумаг - сделка официально регистрируется у нотариуса или в реестрах. Денежные переводы крупных сумм видны в банковских системах.

Шаг 2: Подача декларации. До 1 мая года, следующего за годом получения подарка, вы подаете налоговую декларацию о доходах физического лица. В ней указываете сумму подарка, ставку, начисленную сумму налога.

Шаг 3: Уплата налога. До 1 августа того же года - уплачиваете начисленный налог. Реквизиты в декларации или в личном кабинете ГНС.

Подать декларацию можно электронно через кабинет плательщика, через сервисы бухгалтерских компаний или в бумажном виде в вашей налоговой.

При недвижимости - часто нотариус сам информирует ГНС о факте передачи, а затем ГНС начисляет налог и присылает вам уведомление. В таком случае полная процедура декларирования может не понадобиться - просто уплачиваете по начисленному уведомлению.

Распространенные ошибки

С подарками в Украине люди делают несколько типичных ошибок, которые стоят денег или юридических проблем.

- Не декларировать денежные подарки. Особенно крупные переводы между неблизкими родственниками. Банки автоматически передают данные о крупных суммах в налоговую.

- Маскировать подарки под продажу. «Я не дарю вам авто, я продаю за 100 ₴» - схема, которая не работает. Налоговая имеет методики оценки реальной стоимости.

- Путать родство. «Двоюродный брат - это же близкий родственник». Юридически - нет. Близкие родственники - только 1-я степень.

- Забывать о подарках от нерезидентов. Особое внимание - если даритель за границей.

- Не хранить документы. Договоры дарения, оценки, банковские выписки - все должно храниться как доказательство.

Самая безопасная стратегия - честно декларировать все, что подлежит налогообложению. Штрафы за сокрытие доходов значительно превышают сами налоги.

Пример расчета налога на подарок

Разберем на примере. Предположим, тетя дарит племяннице квартиру стоимостью 1 500 000 гривен. Тетя и племянница не являются членами семьи первой или второй степени родства, поэтому подарок облагается налогом.

Ставка для подарков между нерезидентами или лицами, которые не являются близкими родственниками, составляет 5% налога на доходы физических лиц плюс 5% военного сбора от стоимости имущества. Итак, племянница заплатит 1 500 000, умножить на 10%, то есть 150 000 гривен налогов. Если бы ту же квартиру дарила мать (первая степень родства), налог был бы нулевым.

Этот пример показывает главное правило: размер налога зависит не от стоимости подарка, а от того, кем друг другу являются даритель и одаряемый. Поэтому перед оформлением дарственной стоит просчитать налоговые последствия, особенно для дорогого имущества.

Дарение недвижимости и авто: отдельные нюансы

При дарении недвижимости или автомобиля добавляются расходы, не связанные непосредственно с налогом на доходы. Это услуги нотариуса за удостоверение договора дарения, а также внесение изменений в реестры. Эти суммы уплачиваются независимо от степени родства.

Важный момент: обязанность задекларировать доход и уплатить налог лежит на том, кто получил подарок, а не на дарителе. Если одаряемый - близкий родственник со ставкой 0%, декларировать все равно желательно, чтобы избежать вопросов от налоговой об источнике имущества. А вот при ненулевой ставке декларация обязательна: ее подают до 1 мая следующего года, а налог уплачивают до 1 августа.

Наследство или дарение: что выбрать

Часто встает вопрос: передать имущество детям или внукам сейчас через дарение или впоследствии в наследство. С точки зрения налогов для близких родственников оба варианта преимущественно нулевые: и наследство, и подарок между членами семьи первой и второй степени родства облагаются по ставке 0%.

Разница скорее в моменте перехода права собственности и контроле. Дарение передает имущество сразу и безвозвратно: одаряемый становится полным собственником сегодня. Наследство переходит только после смерти наследодателя и может быть оспорено другими наследниками. Поэтому выбор зависит не столько от налогов, сколько от ваших намерений относительно контроля над имуществом при жизни.

Денежные подарки и переводы

Отдельный вопрос - денежные подарки и переводы между людьми. Подарки в денежной форме облагаются по тем же правилам, что и имущество: между близкими родственниками - 0%, в остальных случаях - 5% НДФЛ плюс 5% военного сбора.

На практике обычные бытовые переводы между родными и друзьями налоговая не контролирует тотально, но крупные суммы без понятного источника могут вызвать вопросы, особенно при последующих крупных покупках. Если вы получаете значительную денежную помощь от дальнего родственника или третьего лица, безопаснее задекларировать ее и уплатить налог, чем потом объяснять происхождение средств.

Подарки от работодателя

Подарки от компании работникам тоже имеют налоговое измерение. Неденежные подарки в пределах небольшой необлагаемой нормы (привязанной к минимальной зарплате) налогом не облагаются. Все, что сверх этой нормы, и денежные подарки работодатель облагает как дополнительное благо по стандартным ставкам. Поэтому корпоративные подарки обычно делают неденежными и в пределах льготной суммы.

Дарение доли и совместной собственности

Отдельный случай - дарение не целого объекта, а доли в нем. Например, отец дарит сыну половину квартиры. Тогда налог (если степень родства не льготная) считается от стоимости именно подаренной доли, а не всего объекта. Для близких родственников ставка остается нулевой независимо от размера доли.

Если имущество находится в общей совместной собственности супругов, для дарения доли третьему лицу обычно нужно согласие второго из супругов. Поэтому перед оформлением дарственной на общее имущество стоит проконсультироваться с нотариусом, который проверит все ограничения и подготовит корректный договор.

Почему стоит оформлять дарение официально

Иногда люди пытаются «подарить» имущество на словах или через обычную расписку, чтобы сэкономить на нотариусе. Для недвижимости и авто это не работает: право собственности переходит только после нотариального удостоверения договора и регистрации в государственном реестре. Без этого одаряемый юридически не становится собственником и не сможет ни продать имущество, ни защитить свои права в суде. Экономия на оформлении часто оборачивается значительно большими потерями впоследствии.

Главное о налоге на подарки

Подытожим ключевое. Размер налога зависит не от стоимости подарка, а от степени родства: между близкими родственниками ставка нулевая, в остальных случаях - 5% НДФЛ плюс 5% военного сбора. Обязанность задекларировать доход и уплатить налог лежит на том, кто получил подарок.

Декларацию подают до 1 мая следующего года, а налог уплачивают до 1 августа. Для недвижимости и авто добавляются нотариальные расходы независимо от родственных связей. Перед оформлением дорогого подарка стоит заранее просчитать все налоговые последствия и при необходимости проконсультироваться с нотариусом - это дешевле, чем исправлять ошибки впоследствии.

Вопросы и ответы

Нужно ли платить налог с подарка от родителей?

А если подарок от тети или дяди?

Что с денежными подарками на свадьбу?

Можно ли оформить подарок как наследство для уменьшения налога?

До какого срока нужно уплатить налог?

Можно ли избежать налога, сделав вид, что подарка не было?

Стратегии оптимизации

Если вы планируете серьезный подарок, несколько легальных стратегий помогают уменьшить налоговую нагрузку.

Через близких родственников. Если вы даритель, а получатель - дальний родственник, можно провести подарок через близкого родственника. Например, вместо «дядя дарит племяннику» - «дядя дарит своему отцу, а тот - внуку». Две передачи, обе без налога. Но это юридически сложно и требует консультации юриста.

Купля-продажа со сниженной ценой. Вместо дарения - продажа за символическую цену. Однако налоговая имеет методики оценки реальной стоимости, так что сильно занижать не получится. Да и сторона-«продавец» может иметь свои налоги.

Распределение по годам. Если подарок крупный и не срочный, можно разбить его на меньшие части, которые проходят по годам. Однако это работает только для небольших сумм в пределах годовых лимитов.

Корпоративные структуры. Для очень крупных подарков (бизнес, дорогое имущество) используются корпоративные структуры с соответствующими юристами. Не для большинства людей.

Лучшая стратегия для обычного человека - честно декларировать и уплачивать. Штрафы за сокрытие часто превышают сам налог, плюс это создает юридические риски на годы.

Вывод

Подарки в Украине облагаются налогом в зависимости от родственной связи - от 0% для близких родственников до 23% для не родственников и нерезидентов. Прежде чем дарить или принимать крупное имущество, проверьте ставку для вашего случая, запланируйте декларирование и уплату налога. Не пытайтесь «обмануть систему» - современные реестры, банковские системы и автообмен информацией делают сокрытие малоэффективным. Честное выполнение налоговых обязанностей - лучшая стратегия для обычных граждан.

Источники: Государственная налоговая служба · Налоговый кодекс Украины (ст. 174) · обновлено 30.05.2026.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.