Короткий ответ: Чтобы накопить подушку безопасности, сначала посчитайте обязательные расходы за 1-2 месяца и определите сумму месяца выживания, затем умножьте ее на цель - сначала 3 месяца, потом 6 или 12. Откладывайте автоматически в день зарплаты, направляйте в резерв премии и другие разовые поступления и держите эти деньги отдельно от ежедневных, чтобы незаметно не потратить.

Коротко

- Сформировать подушку безопасности реально каждому, нужен системный подход вместо разовых усилий.

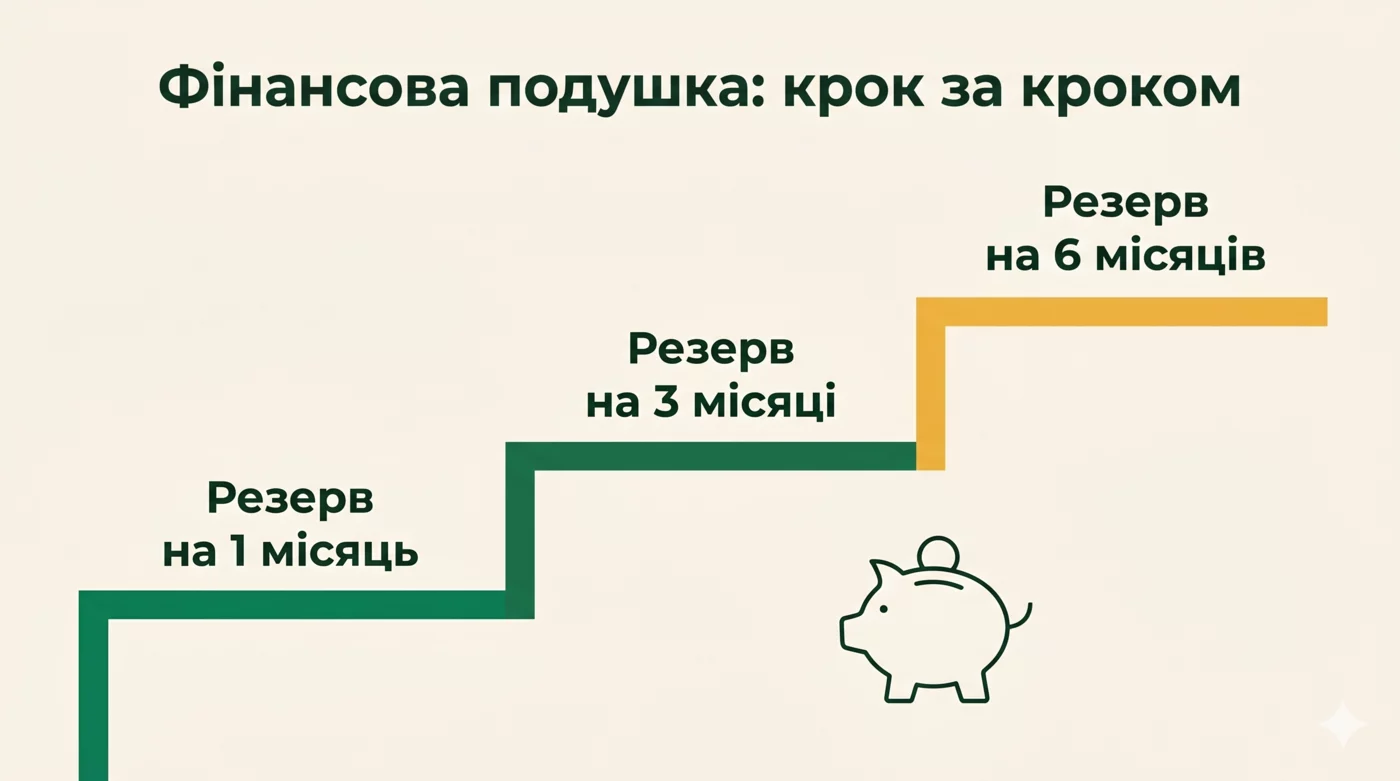

- Разбейте большую цель на меньшие: 1 месяц расходов → 3 → 6. Так психологически проще.

- Откладывайте автоматически в день зарплаты, прежде чем начинаются другие расходы.

- Направляйте на подушку все разовые поступления: премии, возврат налогов, подарки.

- Храните резерв отдельно от ежедневных денег, иначе незаметно потратите.

С чего начать накопление

Первый шаг к формированию подушки безопасности - честная оценка собственных расходов. Без понимания того, сколько вы реально тратите в месяц, невозможно определить целевой размер резерва. Поэтому начните с учёта расходов за 1-2 месяца, если вы ещё его не ведёте.

Включите в расчёт все обязательные статьи: жильё, коммуналку, еду, транспорт, лекарства, минимальные платежи по кредитам (если есть), мобильную связь. Не включайте «желания» - кафе, кино, новые вещи - потому что в режиме экономии от них можно отказаться. Ваша цель на этом этапе - узнать минимальную сумму на месяц выживания.

Умножьте эту сумму на целевое количество месяцев. Для начала рекомендую 3 месяца. Это базовый ориентир, с которого начинают все. Позже можно достраивать до 6 или 12 месяцев, если ваша ситуация требует большей защиты (ФЛП, нестабильный доход, семья с детьми).

Аналогия. Накопление подушки - как строительство дома. Сначала фундамент (1 месяц), потом стены (3 месяца), потом крыша (6 месяцев). Не пытайтесь построить весь дом сразу. Работайте над фундаментом, пока он не готов, потом переходите к следующему этапу.

Принцип «заплати себе первым»

Самая большая ошибка людей, которые пытаются накапливать, - откладывать «то, что осталось» после всех расходов. Обычно не остаётся ничего или совсем крохи. Принцип «заплати себе первым» переставляет последовательность: сначала вы откладываете, потом тратите то, что осталось.

Технически это делается так. В день зарплаты вы автоматически переводите фиксированную сумму на отдельный счёт или депозит. Не глядя, не планируя, не рассуждая. Это небольшая операция, но она меняет всю динамику накопления.

Психологически это работает потому, что человек подстраивает образ жизни под доступные деньги. Если в кошельке 30 000 ₴ - хватит на месяц. Если 27 000 (минус 3 000 на подушку) - тоже хватит, просто чуть скромнее. Гибкость расходов гораздо больше, чем кажется на первый взгляд.

Лучше всего автоматизировать перевод. В большинстве банков можно настроить регулярный перевод на определённую дату. Так деньги идут в резерв без вашего участия - вы даже не замечаете процесса. Это устраняет ежемесячную борьбу с собственной волей.

Сколько откладывать

Универсальная рекомендация - 20% дохода по принципу 50/30/20 (потребности/желания/будущее). Но эта цифра уже включает не только подушку, но и инвестиции. Пока подушка не сформирована, можно направлять на неё все 20% или даже больше.

Если 20% кажется невозможным, начинайте с меньшего. Даже 5% - это начало. Через 6-12 месяцев повысите до 10-15-20%. Главное начать движение и не останавливаться.

4 года - долго, но это при условии откладывания лишь 5%. Если повысить до 15% или подключать премии, время существенно сокращается. Рассмотрим другой сценарий с более активным подходом.

Видно, как меняются темпы. Концентрация усилий за год-полтора позволяет сформировать базовый резерв. Дальше легче: автоматических переводов хватает для поддержания и наращивания подушки.

Куда класть подушку

Подушка - это деньги, которые должны быть доступны быстро. Поэтому не все финансовые инструменты подходят. Вот рекомендуемый порядок размещения.

Первый слой - моментальная доступность. Сумма, равная 1 месяцу расходов. Держите на отдельной сберегательной карте или счёте с возможностью снять за минуту. Назначение - покрывать мелкие внезапные расходы (поломка техники, срочная поездка, мелкая медицинская помощь).

Этот слой должен давать хоть небольшой процент, чтобы не полностью «съедался» инфляцией. Многие банки имеют накопительные счета с доходностью 5-10% годовых и полной доступностью.

Второй слой - быстрая доступность. Сумма 2-3 месяца расходов. Держите на депозите с возможностью досрочного снятия или с коротким сроком (1-3 месяца) с автоматической пролонгацией. Доходность выше, чем на сберегательном счёте, доступ - несколько дней.

Третий слой - валютная часть. Если подушка большая (более 3 месяцев), часть целесообразно держать в валюте. Это защита от девальвации гривны. 30-40% подушки в валюте - разумная пропорция.

НЕ держите подушку в акциях, инвестиционных фондах, недвижимости, криптовалюте. В этих активах цена непредсказуема. Если подушка понадобится именно в момент падения активов - вы зафиксируете убыток.

Как сохранить подушку от трат

Самое сложное в формировании подушки - не накопить, а не потратить уже накопленное. Соблазн купить что-то «сейчас», когда есть свободные деньги, постоянный. Несколько правил помогают сохранить резерв именно для его настоящего назначения.

Держите на отдельном счёте. Не на основной карте, с которой ежедневно списываются расходы. Отдельный счёт создаёт психологическую границу - доступ к нему требует осознанного решения.

Не носите с собой карту от резерва. Если карта постоянно в кармане, она рано или поздно будет использована для «маленькой» покупки. Оставляйте её дома.

Разделите подушку и целевые накопления. Резерв на ремонт, отпуск, новую технику - это отдельные деньги, не подушка. Держите их на разных счетах, чтобы не было соблазна «занять из подушки» на покупку.

Определите чётко, для чего подушка. Если вы заранее решили, что подушка только для непредвиденных обстоятельств (потеря дохода, серьёзная болезнь, срочное лечение), вам легче отказать себе в использовании её на «желания».

Сохраняйте эмоциональную дисциплину. Психологически мощно осознать, что подушка - это ваша свобода и безопасность. Тратить её на мелочи - как сломать замок от квартиры, чтобы достать ручку, закатившуюся под дверь.

Подушка в условиях кризиса

Подушка особенно ценна в кризисные периоды, но именно во время кризиса её формировать сложнее всего. Инфляция обесценивает накопления, нестабильность дохода уменьшает возможности откладывать, тревога склоняет к импульсивным решениям.

Стратегия для формирования подушки в нестабильное время:

- Перенесите часть в валюту. Если у вас всё в гривне, девальвация может свести на нет значительную часть накопленного. 30-50% подушки в валюте защищает от этого риска.

- Не паникуйте с обменами. Если гривна резко падает, не бегите менять всё по худшему курсу. Ваша подушка должна покрывать несколько месяцев расходов - она переживёт кризис.

- Контролируйте расходы плотнее. В кризис расходы растут из-за подорожания товаров. Пересмотрите бюджет и ищите, где можно подрезать.

- Не вкладывайте подушку в «выгодные» инструменты кризиса. Сомнительные валюты, металл, криптовалюты - всё это может как выиграть, так и полностью сгореть. Подушка для безопасности, а не для игры.

Как показывает практика всех кризисов, которые пережила Украина, семьи с подушкой проходили их значительно спокойнее. Деньги на 6 месяцев расходов давали время спокойно адаптироваться к новым реалиям, не принимая поспешных решений с катастрофическими последствиями.

Подушка для ФЛП и фрилансера

Самозанятым и предпринимателям с нерегулярным доходом нужна большая подушка. Стандартные 3 месяца для них - минимум, нормально 6 и более. Причины понятны: доход колеблется, гарантий нет, бывают затишья в заказах.

Кроме подушки на жизнь, ФЛП нужен отдельный резерв на налоги. Это деньги, отложенные сразу с каждого поступления, которые ждут даты уплаты единого налога, ЕСВ, военного сбора. Многие начинающие предприниматели игнорируют это и рискуют оказаться без средств на обязательные платежи.

Стратегия для ФЛП:

С каждого поступления сразу откладывайте: 10-15% на налоги (в зависимости от группы и структуры дохода), 10-20% на подушку безопасности, остальное - на жизнь и развитие. Так у вас постоянно формируются два резерва, и вы никогда не оказываетесь «голым» перед налоговой или жизненными неожиданностями.

Особое внимание - концу года, когда доход обычно снижается (зимнее затишье, новогодние праздники). Подушка должна покрывать 2-3 месяца без активного заработка. Держите цель сезонной подушки в голове и готовьтесь к ней каждую осень.

Вопросы и ответы

Нормально ли начинать с небольших сумм?

Стоит ли гасить кредиты или сначала формировать подушку?

Что делать, если пришлось воспользоваться подушкой?

Можно ли держать подушку полностью в валюте?

Нужна ли подушка пенсионеру?

Сколько времени займёт формирование подушки на 6 месяцев?

План на первый год

Если вы только начинаете, вот примерный план действий на 12 месяцев.

Месяц 1-2. Учёт расходов. Узнайте, сколько реально уходит на что ежемесячно. Без этих данных дальнейшие решения гадательные.

Месяц 3. Настройка автоматических переводов в резерв. Откройте отдельный счёт. Поставьте автоматический перевод хотя бы 5-10% дохода в день зарплаты.

Месяцы 4-6. Накопление 1 месяца расходов. Это базовая подушка, дающая защиту от мелких неожиданностей. Все премии и бонусы сюда.

Месяцы 7-9. Если есть дорогие долги (МФО, кредитные карты), начинайте их агрессивно гасить. Подушка уже защищает от «новых» проблем.

Месяцы 10-12. Если долгов нет, продолжайте наращивать подушку до 3 месяцев расходов. Это промежуточная цель на первый год.

Через год у вас будет сформирована базовая подушка и сильная привычка автоматического накопления. Дальше - продолжение до 6 месяцев, первые инвестиции, другие финансовые цели. Но фундамент уже будет стоять, и дальнейшее строительство будет значительно проще.

Распространённые ловушки на пути накопления

Путь формирования подушки полон ловушек, которые срывают даже мотивированных людей. Зная их заранее, вы сможете их избежать или хотя бы заметить вовремя.

Ловушка «потому что могу себе позволить». Вы откладываете месяц, два, видите сумму на счёте - и возникает мысль: «Я же хорошо зарабатываю, могу себе позволить этот телефон/отпуск/украшение». Подушка тает за несколько дней. Защита: помните, что подушка не является показателем вашего дохода, она является показателем вашей безопасности. Тратить её - как ломать парашют перед прыжком.

Ловушка «потом верну». Вы занимаете из подушки на какую-то покупку, обещая себе вернуть «со следующей зарплаты». Зарплата приходит, появляются новые соблазны, возврат откладывается. Через месяц вы снова с нулевой подушкой. Защита: правило «из подушки не берёшь, подушку лишь пополняешь».

Ловушка «акции и распродажи». Вы видите выгодную акцию: «Скидка 50%, только сегодня!». Соблазн потратить часть подушки велик - «такая возможность». Однако настоящие жизненные неожиданности не объявляют о себе заранее. Распродажи будут всегда, подушка одна. Защита: для покупок со скидкой должна быть отдельная статья бюджета, а не подушка.

Ловушка «друг попросил». Особенно болезненная. Близкий просит занять из ваших накоплений. Отказать сложно, но дать = потерять подушку (возвращают не всегда и не быстро). Защита: держите подушку как неприкосновенную. Если хотите помочь, давайте из текущих средств, но не из резерва.

Ловушка «вложу выгодно». Через год накоплений появляется соблазн вложить подушку во что-то «выгоднее депозита» - акции, криптовалюта, бизнес. Часто такие вложения приносят убыток или замораживают деньги, когда они вдруг нужны. Защита: подушка - не для инвестиций, а для сохранения. Инвестируйте отдельные деньги сверх резерва.

Вывод

Формирование финансовой подушки безопасности - не подвиг, а привычка. Систематическое откладывание даже небольших сумм на отдельный счёт со временем превращается в мощный резерв, дающий вам свободу и спокойствие. Разбейте большую цель на меньшие, автоматизируйте процесс, держите резерв отдельно и не путайте с накоплениями на покупки. Через год-два у вас будет то, чего нет у большинства людей вокруг: реальный финансовый запас, защищающий от неожиданностей жизни. Это инвестиция не в активы, а в самого себя и свою устойчивость. Лучший момент начать - сегодня. Не ждите «лучшего момента», когда «будет свободнее с деньгами» - такой момент может не наступить никогда. Маленький старт сегодня лучше большого, но отложенного на потом. А когда подушка сформирована, она становится тихой основой всей вашей финансовой жизни - позволяет рисковать, мечтать и действовать со спокойствием, которое невозможно купить никакими другими деньгами. Это навык, который пригождается на десятилетия вперёд - умение откладывать первыми становится вашей финансовой суперсилой, которая со временем работает даже без вашего сознательного внимания, потому что автоматизированная система переводов делает работу за вас, а вы получаете лишь результат - постоянно растущий резерв. Через десять-двадцать лет такой подход даёт не только большую сумму на счёте, но и значительно более высокий уровень финансовой уверенности в себе и своей семье, что положительно влияет на качество всех жизненных решений - от профессиональных до личных.

Источники: общепризнанные принципы личных финансов · материалы по финграмотности НБУ · обновлено 30.05.2026.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.