Короткий ответ: Кредитная история - это запись обо всех ваших займах и платежах за последние 10 лет: ее формируют банки и МФО, а хранят кредитные бюро, крупнейшее из которых УБКИ. На основе истории банк решает, давать ли кредит, на какую сумму и под какой процент. Проверить собственную историю можно бесплатно раз в год, а в Дии - включить уведомления о любой проверке.

Коротко

- Кредитная история - это досье о том, как вы брали и возвращали займы за последние 10 лет.

- Ее формируют банки и МФО, а хранят кредитные бюро. Больше всего в Украине - УБКИ.

- На основе истории банк решает, давать вам кредит или нет, под какой процент и на какую сумму.

- Проверить собственную историю можно бесплатно раз в год, а в Дии - включить уведомления о любой проверке.

- Испортить историю легко просрочками, а исправлять придется годами аккуратных платежей.

Что такое кредитная история

Кредитная история - это структурированная запись обо всех ваших отношениях с заемными деньгами. В ней видно, какие кредиты вы оформляли, на какие суммы, вовремя ли вносили платежи, были ли просрочки и чем все закончилось. По сути это финансовая репутация человека, сведенная в один документ.

Когда вы впервые берете кредит, карту с кредитным лимитом или рассрочку, банк передает информацию об этом в кредитное бюро. С каждым следующим платежом запись обновляется. Через несколько лет в бюро накапливается детальная картина вашего платежного поведения, которой пользуются все кредиторы.

Аналогия. Представьте резюме, но не о работе, а о деньгах. Работодатель смотрит на опыт и рекомендации, банк - на вашу историю платежей. Чем чище резюме, тем охотнее с вами работают и предлагают лучшие условия.

Важная деталь: история формируется автоматически и независимо от вашего желания. Вы не можете отказаться от ее ведения, если берете официальные займы. Зато имеете право знать, что в ней записано, и требовать исправления ошибок.

Кто и где ее хранит

В Украине кредитные истории хранят специализированные компании - кредитные бюро. Крупнейшее из них - Украинское бюро кредитных историй (УБКИ), в базе которого более 88 миллионов записей. Работают также другие бюро, поэтому один человек может иметь несколько историй в разных реестрах.

Банки и микрофинансовые организации сами решают, в какое бюро передавать данные, а часто сотрудничают сразу с несколькими. Поэтому, проверяя свою историю, стоит понимать: полная картина может быть разбросана между реестрами, и банк при рассмотрении заявки нередко запрашивает данные из нескольких источников.

Данные в истории хранятся около 10 лет после закрытия кредита. То есть просрочку трехлетней давности все еще видит потенциальный кредитор, хотя ее влияние со временем слабеет, если дальше вы платите дисциплинированно.

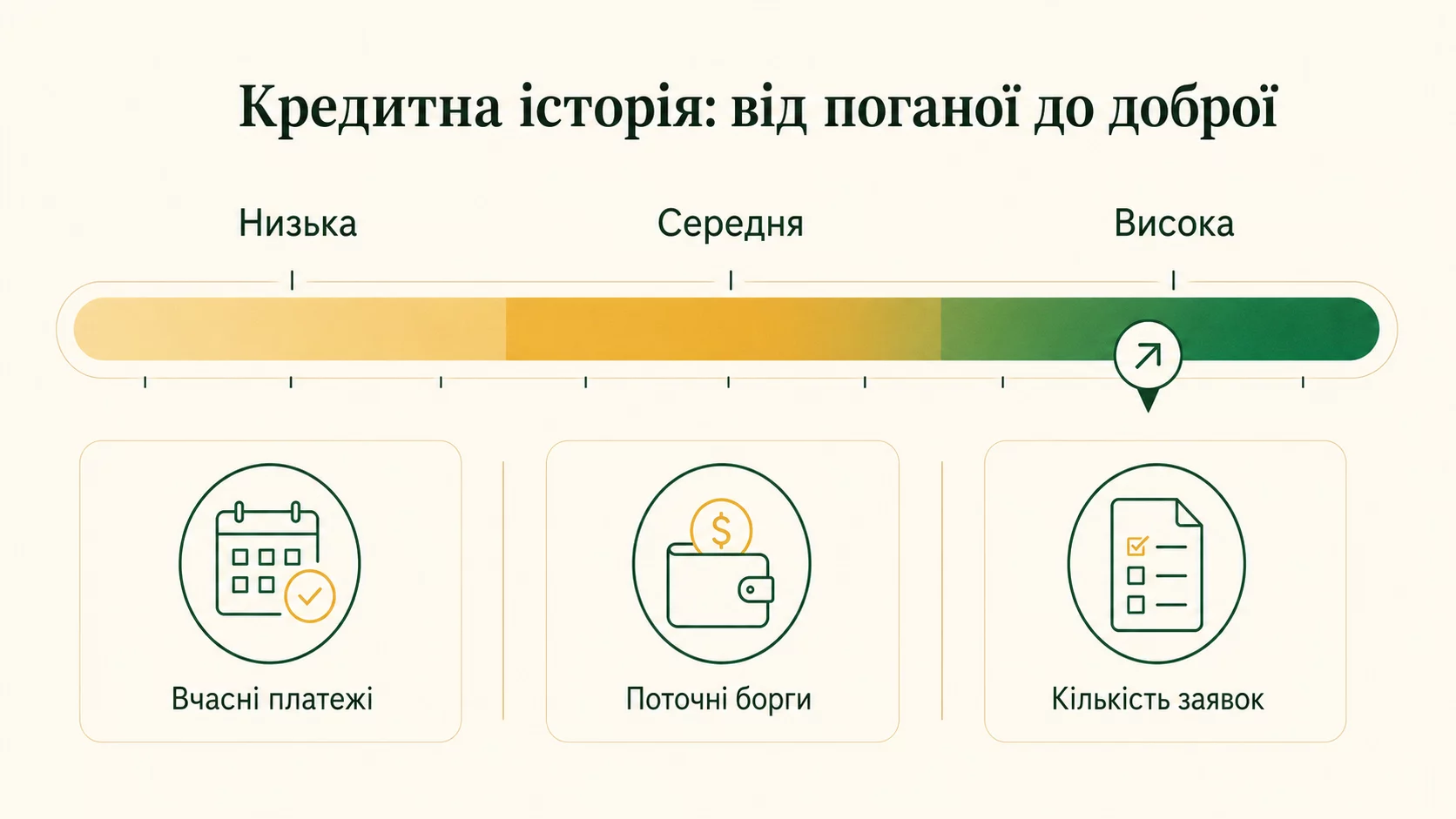

Из чего состоит ваша история

Кредитное досье содержит несколько блоков информации, и каждый влияет на решение банка.

- Личные данные. Фамилия, имя, идентификационный код, дата рождения. По ним бюро идентифицирует именно вашу историю.

- Активные и закрытые кредиты. Суммы, даты выдачи и погашения, тип займа - потребительский кредит, ипотека, карта, микрозаем.

- Платежная дисциплина. Самый важный блок. Здесь видно каждую просрочку, ее длительность и сумму.

- Запросы. Список организаций, которые проверяли вашу историю, и даты запросов. Много запросов за короткое время настораживают банки.

- Кредитный рейтинг (скоринговый балл). Итоговая оценка надежности, которую бюро рассчитывает по собственной модели.

Скоринговый балл - это попытка свести всю историю к одному числу. Чем он выше, тем ниже риск для банка, а значит выше ваши шансы на одобрение и лучшую ставку. Разные бюро рассчитывают рейтинг по-разному, поэтому одинаковых цифр в двух реестрах вы не увидите.

Зачем банку ваша история

Перед выдачей кредита банк хочет понять главное: вернет ли человек деньги. Доходы и залог отвечают на вопрос «сможет ли», а кредитная история - на вопрос «захочет ли и есть ли привычка возвращать вовремя».

На основе истории банк принимает три решения сразу. Первое - давать ли кредит вообще. Второе - на какую сумму и срок. Третье - под какой процент. Человеку с безупречной историей предложат больший лимит и более низкую ставку, потому что риск для банка меньше.

Именно поэтому два одинаковых по доходу заемщика могут получить совершенно разные условия. Разница - в том, как каждый вел себя с предыдущими кредитами.

Что портит кредитную историю

Испортить репутацию проще, чем кажется. Больше всего вредят не сами кредиты, а проблемы с их обслуживанием.

- Просрочки платежей. Даже несколько дней задержки фиксируются. Чем дольше просрочка, тем сильнее удар по рейтингу.

- Непогашенные долги. Кредит, переданный коллекторам или взысканный через суд, оставляет серьезное пятно на годы.

- Много заявок одновременно. Если за неделю вы подали десяток заявок в разные банки, это выглядит как признак финансовых проблем.

- Максимальное использование лимитов. Постоянно «выбранная в ноль» кредитная карта сигнализирует, что вы живете в долг.

Распространенный миф: «если никогда не брать кредитов, история будет идеальной». На самом деле отсутствие истории тоже настораживает банк - ему не на что опереться, поэтому он действует осторожнее. Иногда человеку без единого кредита сложнее получить крупный заем, чем тому, у кого есть небольшой, но аккуратно погашенный опыт.

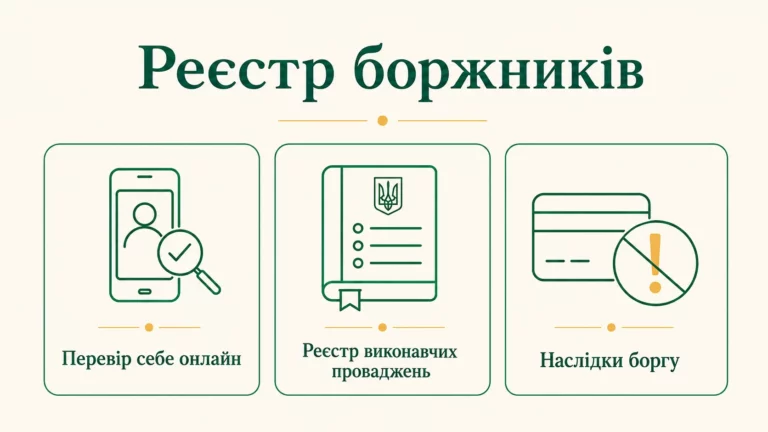

Как проверить свою кредитную историю

По закону каждый имеет право раз в год бесплатно получить полную выписку из своей истории в каждом бюро. Это лучший способ контролировать, что о вас знают кредиторы, и вовремя замечать ошибки или мошенничество.

Проверить историю в 2026 году можно несколькими путями:

- На сайте Украинского бюро кредитных историй через вход для заемщика.

- В приложении «Кредитная история» от УБКИ.

- Через интернет-банк, например в Приват24 в разделе кредитного рейтинга.

- В приложении Дия - там можно включить уведомления о каждой проверке вашего досье.

Совет. Включите в Дии уведомления о проверке кредитной истории. Если кто-то попытается оформить заем на ваше имя, вы узнаете о запросе сразу и успеете отреагировать. Это бесплатная защита от мошенников.

Проверка собственной истории не портит рейтинг. Снижают его лишь запросы от кредиторов при рассмотрении заявок, а не ваши личные просмотры.

Как исправить и улучшить историю

Если в истории есть ошибка - например, записана просрочка, которой не было, или кредит, который вы не брали, - вы имеете право подать заявление на оспаривание. Бюро обязано проверить данные вместе с банком и исправить их, если ошибка подтвердится.

Улучшить испорченную историю сложнее, потому что стереть реальные просрочки нельзя. Работают лишь время и дисциплина:

- Закройте текущие просрочки и больше их не допускайте.

- Платите по графику хотя бы год-два подряд - свежие аккуратные платежи постепенно перекрывают старые проблемы.

- Не оформляйте много займов сразу. Один небольшой кредит или карта, которые вы вовремя гасите, работают на вас лучше десятка заявок.

- Следите за использованием карты: держите долг заметно ниже лимита.

Будьте осторожны с обещаниями «очистить кредитную историю за деньги». Легально удалить правдивые записи невозможно, поэтому такие предложения - это либо мошенничество, либо услуга, за которую вы переплатите ни за что.

Сколько стоит плохая история

Испорченная история - это не просто абстрактный минус в досье. Она бьет по кошельку вполне конкретными деньгами через повышенную ставку или вообще лишает доступа к выгодным предложениям. Посмотрим на примере, во что обходится репутация заемщика.

Предположим, два человека берут одинаковый кредит - 300 000 ₴ на 5 лет. Первый имеет безупречную историю, поэтому банк предлагает ему ставку 20% годовых. Второй имел просрочки, поэтому для него ставка уже 28%. Казалось бы, разница в 8 процентных пунктов небольшая, но на дистанции она превращается в десятки тысяч гривен переплаты.

Более восьмидесяти тысяч гривен - это реальная стоимость нескольких просрочек, которые человек когда-то допустил. И это лишь по одному кредиту. За жизнь человек берет не один заем, поэтому суммарная переплата из-за плохой истории может достигать сотен тысяч. Именно поэтому дисциплина в платежах - это не формальность, а прямая экономия ваших денег.

История и крупные займы: ипотека и авто

Чем больше и длиннее заем, тем придирчивее банк изучает вашу историю. Для небольшого потребительского кредита или карты банк может закрыть глаза на мелкие огрехи. Но когда речь идет об ипотеке на 15-20 лет или автокредите на крупную сумму, каждая запись в досье имеет значение.

Перед ипотекой банк анализирует не только текущий доход, но и все ваше платежное поведение за годы. Он хочет убедиться, что вы способны годами вносить крупные платежи без срывов. Даже одна серьезная просрочка в прошлом может стать причиной отказа или более высокой ставки, что на двадцатилетнем кредите выльется в колоссальную переплату.

Поэтому если вы планируете крупный заем, готовьте историю заранее. За год-два до заявки начните следить за дисциплиной особенно тщательно: никаких просрочек, умеренное использование карт, минимум новых заявок. Проверьте досье заранее и исправьте возможные ошибки. Такая подготовка часто экономит значительно больше, чем любой торг за ставку в момент оформления.

Полезно и то, что к моменту крупного займа вы уже имеете положительную историю небольших закрытых кредитов. Банк видит опыт аккуратного погашения и охотнее доверяет крупную сумму. Человеку совсем без истории ипотеку дают осторожнее, чем тому, кто годами демонстрировал надежность на более мелких займах.

Пять мифов о кредитной истории

Вокруг кредитной истории накопилось немало ошибочных представлений, из-за которых люди принимают невыгодные решения. Разберем самые распространенные.

Миф первый: «У меня нет кредитов, значит нет истории, и это хорошо». На самом деле чистое отсутствие истории - не преимущество. Банку не на что опереться, поэтому он действует осторожнее, чем с человеком, у которого есть небольшой, но аккуратно погашенный опыт.

Миф второй: «Одна просрочка на несколько дней ничего не значит». Значит. Фиксируется даже короткая задержка, и хотя влияние мелкой просрочки невелико, несколько таких случаев складываются в настораживающую картину.

Миф третий: «Историю можно быстро очистить за деньги». Правдивые записи удалить невозможно ни за какую сумму. Исправляют лишь фактические ошибки. Все остальное - либо мошенничество, либо напрасная трата денег.

Миф четвертый: «Если закрыть кредит, запись сразу исчезает». Данные о закрытом кредите хранятся еще около 10 лет. Это даже хорошо: вовремя погашенный кредит работает на вашу репутацию все это время.

Миф пятый: «Проверка собственной истории снижает рейтинг». Ваши личные просмотры не влияют на рейтинг вообще. Снижают его лишь многочисленные запросы от банков при массовой подаче заявок.

Понимание этих нюансов помогает обращаться с собственной репутацией осознанно, а не руководствоваться слухами. Кредитная история - инструмент, который работает по понятным правилам, и эти правила выгодно знать.

Как построить хорошую историю с нуля

Если у вас еще нет кредитной истории или она испорчена, ее можно осознанно выстроить. Это не быстрый процесс, но вполне реальный, и начинать никогда не поздно. Главный принцип - продемонстрировать банку маленькими шагами, что вы надежный заемщик.

Самый простой способ начать положительную историю - оформить кредитную карту с небольшим лимитом и пользоваться ею аккуратно. Делайте мелкие покупки и погашайте долг полностью до конца льготного периода. Так вы регулярно генерируете положительные записи, не переплачивая ни копейки процентов. За несколько месяцев такого поведения бюро видит дисциплинированного клиента.

Другой вариант - небольшой товарный кредит или рассрочка на технику, которую вы и так планировали приобрести. Погашенный по графику, он добавляет к истории еще одну положительную запись. Важно не брать несколько таких займов одновременно: один вовремя закрытый производит лучшее впечатление, чем пять открытых долгов.

Соблюдайте несколько простых правил, и ваша репутация будет расти сама собой. Платите всегда вовремя, даже если речь идет о минимальной сумме. Не используйте кредитную карту «в ноль» - держите долг заметно ниже лимита. Не подавайте много заявок за короткое время. Пользуйтесь автоматическими платежами, чтобы никогда не забыть о дате. И периодически проверяйте собственную историю, чтобы вовремя заметить ошибки или признаки мошенничества.

За год-полтора такого поведения даже человек, который начинал с нуля или с проблемным прошлым, формирует историю, с которой банки работают охотно. Это инвестиция не денег, а дисциплины, и она возвращается лучшими условиями на годы вперед.

Вопросы и ответы

Сколько лет хранится кредитная история?

Портит ли рейтинг проверка собственной истории?

Можно ли взять кредит без какой-либо истории?

Как быстро исправить ошибку в истории?

Влияют ли микрозаймы на историю?

Можно ли удалить кредитную историю за деньги?

Вывод

Кредитная история работает на вас или против вас задолго до того, как вы придете в банк. Несколько лет аккуратных платежей открывают доступ к большим суммам и более низким ставкам, а небрежность оборачивается отказами и переплатами. Проверяйте свое досье хотя бы раз в год, включите уведомления в Дии и платите по графику - этого достаточно, чтобы ваша финансовая репутация оставалась вашим активом, а не проблемой.

Источники: Украинское бюро кредитных историй (УБКИ) · Портал Дия · Закон Украины «Об организации формирования и обращения кредитных историй» · обновлено 30.05.2026.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.