Коротка відповідь: Рефінансування - це новий кредит на погашення старого, у своєму чи іншому банку, з подальшими платежами за новими умовами. Вигідне воно, коли нова ставка нижча хоча б на 3-4 процентні пункти, до кінця терміну лишається понад половину, а сума боргу велика. Економія йде з відсотків, але її можуть з'їсти комісії за видачу; подовження терміну зменшує платіж, та збільшує загальну переплату.

Коротко

- Рефінансування - це новий кредит на погашення старого, зазвичай під нижчу ставку.

- Вигідно, коли нова ставка нижча хоча б на 3-4 пункти і до кінця терміну ще далеко.

- Економія йде з відсотків, але стережіться комісій за видачу й оформлення.

- Подовження терміну зменшує платіж, але збільшує загальну переплату.

- Перш ніж погоджуватися, прорахуйте обидва варіанти на кредитному калькуляторі.

Що таке рефінансування кредиту простими словами?

Рефінансування - це коли ви берете новий кредит, щоб закрити ним старий, і далі платите вже за новими умовами. Сенс простий: якщо нова ставка нижча, ви переплачуєте банку менше відсотків за той самий борг.

Зробити це можна двома шляхами. Перший - перекредитуватися у своєму ж банку, попросивши перегляд умов. Другий - перевести борг в інший банк, який пропонує вигідніші ставки. Гроші нового кредиту йдуть напряму на погашення старого, на руки ви їх не отримуєте.

Коли рефінансування справді вигідне?

Рефінансування має сенс, коли нова ставка помітно нижча за стару і до кінця терміну кредиту лишається багато часу. Якщо різниця в ставці маленька або борг ви й так майже виплатили, економія не покриє витрат на оформлення.

Орієнтуйтеся на кілька умов одночасно. Ставка має бути нижчою хоча б на 3-4 процентні пункти. До завершення кредиту лишилося більше половини терміну. Сума боргу досить велика, щоб відсотки відчутно тиснули на бюджет. Якщо всі три збігаються - рахуйте уважно, найімовірніше це ваш випадок.

Чому ставки взагалі змінюються

Вартість кредитів залежить від облікової ставки НБУ. Коли регулятор її знижує, банки поступово здешевлюють і свої позики. Якщо ви брали кредит у період дорогих грошей, а потім ставки впали, рефінансування дозволяє «зловити» нижчу ціну. Поточну динаміку ставки публікує НБУ.

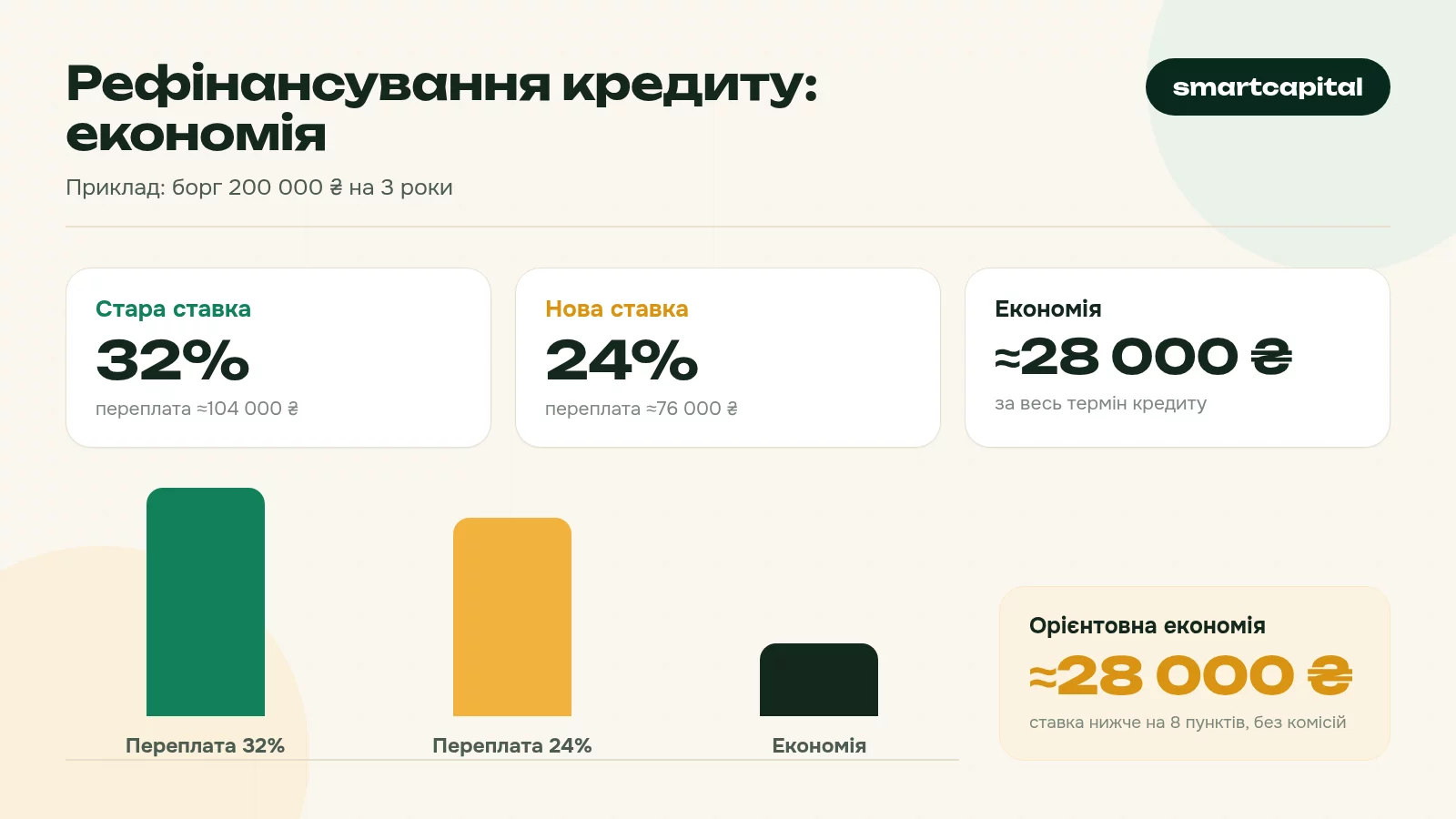

Скільки можна заощадити: приклад розрахунку

Економія народжується з різниці у відсотках. Покажемо на умовних, але реалістичних цифрах споживчого кредиту.

Цифри спрощені й не враховують комісій, але порядок зрозумілий: на великому борзі з довгим терміном навіть кілька пунктів ставки перетворюються на десятки тисяч гривень. Точний результат для вашої суми краще прорахувати через кредитний калькулятор.

Які кредити взагалі можна рефінансувати?

Теоретично рефінансувати можна майже будь-який кредит фізособи: споживчий, картковий, авто чи іпотеку. На практиці легше і вигідніше це робити з великими й довгими кредитами, бо там економія на відсотках реально відчутна.

Окрема історія - дорогі мікропозики в МФО. Якщо ви набрали кілька таких під шалені відсотки, рефінансування звичайним банківським кредитом під значно нижчу ставку часто рятує бюджет. Один помірний платіж замість кількох грабіжницьких - це і дешевше, і простіше контролювати. Що обрати на старті, банк чи МФО, ми розбираємо в окремому матеріалі про мікропозику чи банківський кредит.

Об'єднання кількох кредитів в один

Якщо у вас одночасно три-чотири кредити з різними датами платежів, рефінансування дозволяє злити їх в один. Це не лише потенційно знижує ставку, а й прибирає хаос: одна дата, один платіж, менше шансів щось проґавити і впасти в прострочення. Психологічно тримати в голові один борг теж простіше.

Які підводні камені рефінансування?

Головна пастка в тому, що красива низька ставка часто йде в комплекті з прихованими витратами. Перш ніж радіти, порахуйте повну вартість кредиту, а не лише річний відсоток.

На що дивитися уважно. Комісія за видачу нового кредиту - буває разова, у відсотках від суми. Страхування - банк може нав'язати поліс, який з'їдає частину економії. Подовження терміну - менший щомісячний платіж приємний, але загальна переплата за всі роки може навіть зрости. Штраф за дострокове погашення старого кредиту - закон зазвичай забороняє його для фізосіб, але умови договору варто перечитати.

Реальна ставка проти рекламної

Завжди питайте реальну річну ставку з усіма комісіями та платежами. Банк зобов'язаний її розкривати. Саме за нею порівнюйте пропозиції, а не за гарним числом з реклами. Іноді кредит «під 18%» з купою комісій виходить дорожчим за чесні «24%».

У своєму банку чи в іншому: де рефінансувати?

Обидва варіанти робочі, і вибір залежить від того, наскільки агресивно ви готові торгуватися. Перекредитування у власному банку зазвичай швидше й простіше з документами, бо банк вас уже знає. Перехід в інший банк часто дає нижчу ставку, бо нові клієнти - бажані, але вимагає повного пакета документів і часу на розгляд.

Розумна тактика - спершу знайти найкращу зовнішню пропозицію, а тоді прийти до свого банку й показати її. Часто це найдешевший шлях: банк не хоче втрачати позичальника і може покращити умови без зайвої тяганини. Якщо ні - у вас уже є запасний варіант на руках.

Що знадобиться для оформлення

Стандартний пакет схожий на той, що ви збирали для першого кредиту: паспорт і код, довідка чи інше підтвердження доходу, інформація про діючий кредит (договір, графік, залишок боргу). Для іпотеки чи авто в заставі додаються документи на майно. Що повніший пакет одразу, то швидше рішення.

Міні-кейс: як рефінансування врятувало від боргової ями

Покажемо на життєвій історії, бо в цифрах вона переконливіша за будь-які поради. Умовна ситуація: людина набрала три мікропозики в МФО плюс одну кредитну картку, щоб залатати касові розриви, і платежі почали з'їдати майже половину доходу.

Сумарний борг - 90 000 ₴, але розкиданий по чотирьох продуктах із різними ставками й датами. Платежі накладалися один на одного, частина боргу постійно рефінансувалася в самих МФО під шалені відсотки. Вихід знайшовся через один банківський кредит на закриття всіх чотирьох.

Платіж впав майже втричі, а замість чотирьох дат лишилася одна. Так, термін розтягнувся, але людина перестала тонути в щомісячних виплатах і вибралася з циклу нескінченного перепозичання в МФО. Це класичний випадок, коли рефінансування рятує не стільки гроші, скільки нерви й платоспроможність.

Скільки часу займає рефінансування і які документи потрібні?

Готуйтеся, що процес не миттєвий: від подачі заявки до повного закриття старого кредиту зазвичай минає від кількох днів до двох-трьох тижнів. Найдовше тривають розгляд заявки новим банком і отримання довідки про закриття попереднього боргу.

Базовий пакет документів простий, але збирати його краще заздалегідь, щоб не гальмувати процес. Знадобляться паспорт і податковий номер, підтвердження доходу (довідка про зарплату, виписка по рахунку чи інше), а також повна інформація про діючий кредит: договір, актуальний графік і точний залишок боргу на сьогодні. Для застави (іпотека, авто) додаються документи на майно та, можливо, нова оцінка.

Чому важлива довідка про закриття старого кредиту

Найтиповіша помилка - вважати кредит закритим одразу після того, як банк перерахував гроші. Завжди беріть письмову довідку про повне погашення і нульовий залишок. Без неї через місяці може «спливти» копійчаний залишок з пенею, про який ви й не здогадувалися, а він псує кредитну історію.

Як порахувати, чи окупляться комісії?

Низька ставка - це лише половина картини. Якщо за видачу нового кредиту банк бере комісію, потрібно зрозуміти, за скільки місяців економія на відсотках перекриє цю разову витрату. Це і є точка окупності.

Рахується просто: ділите суму всіх разових витрат на щомісячну економію в платежі. Поки до кінця кредиту лишилося більше місяців, ніж вийшло в розрахунку, рефінансування вигідне. Покажемо на цифрах.

У цьому прикладі комісії «відбиваються» за сім місяців, а платити ще три роки - отже, рефінансування має сенс. А якби до кінця кредиту лишалося пів року, ви б навіть не встигли окупити витрати. Саме тому короткий залишок терміну вбиває всю вигоду.

Коли рефінансування НЕ варте заходу?

Є ситуації, коли красива нижча ставка не дасть реальної економії, а лише забере час і нерви. Розпізнати їх варто заздалегідь, ще до подачі заявки.

Перше - кредит майже виплачено. Наприкінці терміну в платежі майже саме тіло, відсотків мало, тож знижувати вже нічого. Друге - різниця в ставці мізерна (1-2 пункти): її з'їдять комісії. Третє - вам пропонують нижчий платіж лише за рахунок подовження терміну на багато років, і підсумкова переплата насправді зростає. Четверте - у вас зіпсувалася кредитна історія чи впав дохід, і новий банк або відмовить, або дасть ставку не краще за поточну.

Тут «економія» обертається збитком: комісії з'їли всю різницю у ставці й навіть більше. Перш ніж радіти зниженню відсотка, завжди перевіряйте підсумок з усіма витратами через кредитний калькулятор.

Як рефінансувати кредит: покрокова процедура

Сам процес нескладний, якщо рухатися по порядку. Ось базовий алгоритм.

Крок 1. Зберіть інформацію про діючий кредит: залишок боргу, поточну ставку, графік і термін, що лишився. Крок 2. Порівняйте пропозиції кількох банків, дивлячись саме на реальну ставку. Крок 3. Прорахуйте економію з урахуванням усіх комісій - тут стане в пригоді калькулятор. Крок 4. Подайте заявку в обраний банк і дочекайтеся рішення. Крок 5. Банк перераховує кошти на погашення старого кредиту, ви отримуєте довідку про його закриття. Крок 6. Платите за новим графіком і зберігаєте документ про повне погашення першого кредиту.

Якщо ж проблема не в ставці, а в тому, що платіж став непосильним, рефінансування - не єдиний вихід. Іноді доречніше подумати про кредитні канікули або інші інструменти для тих, кому тимчасово важко платити.

Чи зіпсує рефінансування мою кредитну історію?+

Чи можна рефінансувати кредит у тому ж банку?+

Що вигідніше: зменшити платіж чи термін?+

Чи беруть комісію за дострокове погашення старого кредиту?+

Скільки часу займає рефінансування?+

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.