Короткий ответ: Рефинансирование - это новый кредит на погашение старого, в своем или другом банке, с дальнейшими платежами по новым условиям. Выгодно оно, когда новая ставка ниже хотя бы на 3-4 процентных пункта, до конца срока остается больше половины, а сумма долга велика. Экономия идет с процентов, но ее могут съесть комиссии за выдачу; продление срока уменьшает платеж, но увеличивает общую переплату.

Коротко

- Рефинансирование - это новый кредит на погашение старого, обычно под более низкую ставку.

- Выгодно, когда новая ставка ниже хотя бы на 3-4 пункта и до конца срока еще далеко.

- Экономия идет с процентов, но остерегайтесь комиссий за выдачу и оформление.

- Продление срока уменьшает платеж, но увеличивает общую переплату.

- Прежде чем соглашаться, просчитайте оба варианта на кредитном калькуляторе.

Что такое рефинансирование кредита простыми словами?

Рефинансирование - это когда вы берете новый кредит, чтобы закрыть им старый, и дальше платите уже по новым условиям. Смысл простой: если новая ставка ниже, вы переплачиваете банку меньше процентов за тот же долг.

Сделать это можно двумя путями. Первый - перекредитоваться в своем же банке, попросив пересмотр условий. Второй - перевести долг в другой банк, который предлагает более выгодные ставки. Деньги нового кредита идут напрямую на погашение старого, на руки вы их не получаете.

Когда рефинансирование действительно выгодно?

Рефинансирование имеет смысл, когда новая ставка заметно ниже старой и до конца срока кредита остается много времени. Если разница в ставке маленькая или долг вы и так почти выплатили, экономия не покроет расходов на оформление.

Ориентируйтесь на несколько условий одновременно. Ставка должна быть ниже хотя бы на 3-4 процентных пункта. До завершения кредита осталось больше половины срока. Сумма долга достаточно большая, чтобы проценты ощутимо давили на бюджет. Если все три совпадают - считайте внимательно, скорее всего это ваш случай.

Почему ставки вообще меняются

Стоимость кредитов зависит от учетной ставки НБУ. Когда регулятор ее снижает, банки постепенно удешевляют и свои займы. Если вы брали кредит в период дорогих денег, а потом ставки упали, рефинансирование позволяет «поймать» более низкую цену. Текущую динамику ставки публикует НБУ.

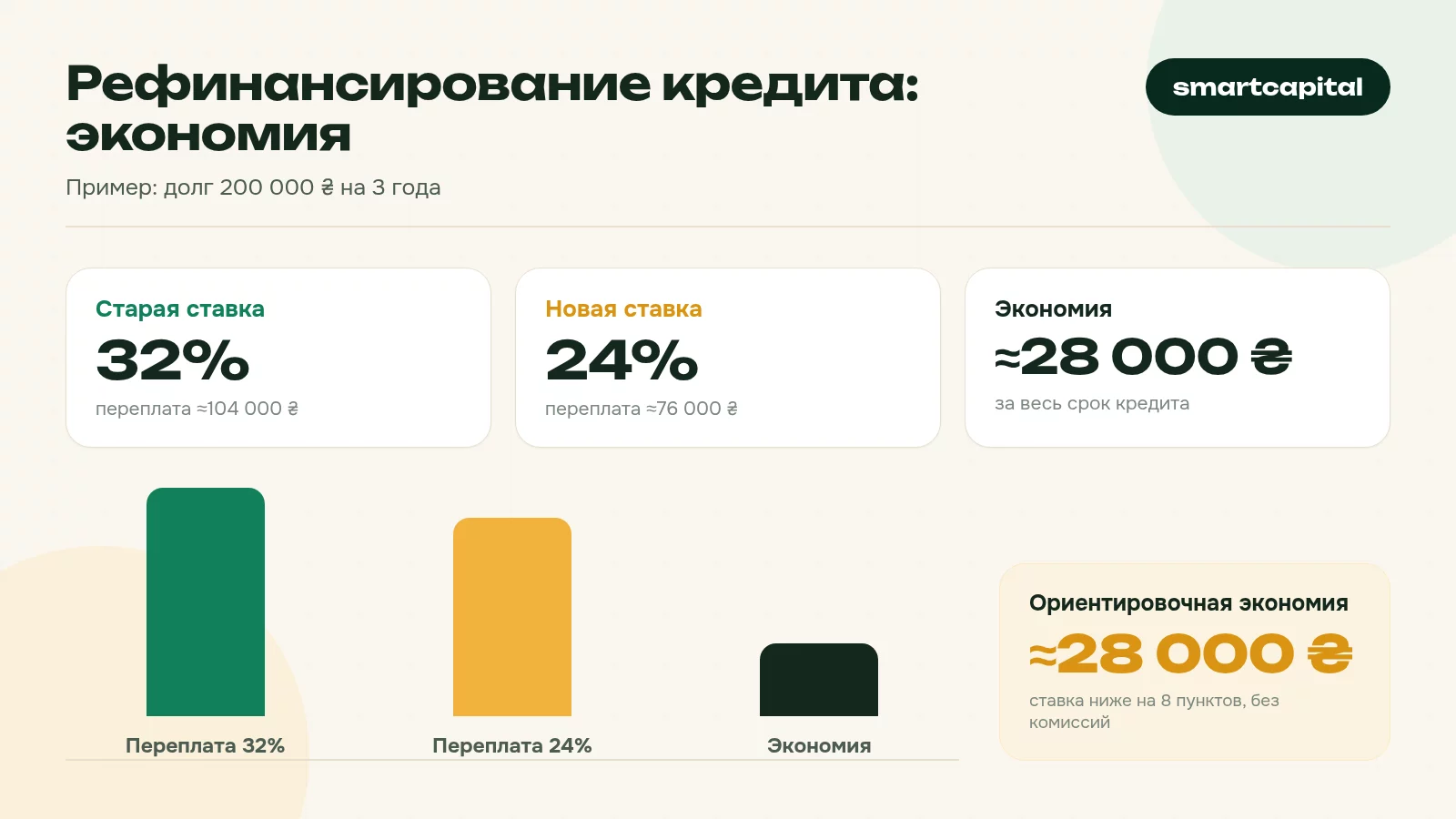

Сколько можно сэкономить: пример расчета

Экономия рождается из разницы в процентах. Покажем на условных, но реалистичных цифрах потребительского кредита.

Цифры упрощены и не учитывают комиссий, но порядок понятен: на большом долге с длинным сроком даже несколько пунктов ставки превращаются в десятки тысяч гривен. Точный результат для вашей суммы лучше просчитать через кредитный калькулятор.

Какие кредиты вообще можно рефинансировать?

Теоретически рефинансировать можно почти любой кредит физлица: потребительский, карточный, авто или ипотеку. На практике легче и выгоднее это делать с большими и длинными кредитами, ведь там экономия на процентах реально ощутима.

Отдельная история - дорогие микрозаймы в МФО. Если вы набрали несколько таких под бешеные проценты, рефинансирование обычным банковским кредитом под значительно более низкую ставку часто спасает бюджет. Один умеренный платеж вместо нескольких грабительских - это и дешевле, и проще контролировать. Что выбрать на старте, банк или МФО, мы разбираем в отдельном материале про микрозаем или банковский кредит.

Объединение нескольких кредитов в один

Если у вас одновременно три-четыре кредита с разными датами платежей, рефинансирование позволяет слить их в один. Это не только потенциально снижает ставку, но и убирает хаос: одна дата, один платеж, меньше шансов что-то пропустить и упасть в просрочку. Психологически держать в голове один долг тоже проще.

Какие подводные камни рефинансирования?

Главная ловушка в том, что красивая низкая ставка часто идет в комплекте со скрытыми расходами. Прежде чем радоваться, посчитайте полную стоимость кредита, а не только годовой процент.

На что смотреть внимательно. Комиссия за выдачу нового кредита - бывает разовая, в процентах от суммы. Страхование - банк может навязать полис, который съедает часть экономии. Продление срока - меньший ежемесячный платеж приятен, но общая переплата за все годы может даже вырасти. Штраф за досрочное погашение старого кредита - закон обычно запрещает его для физлиц, но условия договора стоит перечитать.

Реальная ставка против рекламной

Всегда спрашивайте реальную годовую ставку со всеми комиссиями и платежами. Банк обязан ее раскрывать. Именно по ней сравнивайте предложения, а не по красивому числу из рекламы. Иногда кредит «под 18%» с кучей комиссий выходит дороже честных «24%».

В своем банке или в другом: где рефинансировать?

Оба варианта рабочие, и выбор зависит от того, насколько агрессивно вы готовы торговаться. Перекредитование в собственном банке обычно быстрее и проще с документами, ведь банк вас уже знает. Переход в другой банк часто дает более низкую ставку, потому что новые клиенты желанны, но требует полного пакета документов и времени на рассмотрение.

Разумная тактика - сначала найти лучшее внешнее предложение, а затем прийти в свой банк и показать его. Часто это самый дешевый путь: банк не хочет терять заемщика и может улучшить условия без лишней волокиты. Если нет - у вас уже есть запасной вариант на руках.

Что понадобится для оформления

Стандартный пакет похож на тот, что вы собирали для первого кредита: паспорт и код, справка или иное подтверждение дохода, информация о действующем кредите (договор, график, остаток долга). Для ипотеки или авто в залоге добавляются документы на имущество. Чем полнее пакет сразу, тем быстрее решение.

Мини-кейс: как рефинансирование спасло от долговой ямы

Покажем на жизненной истории, ведь в цифрах она убедительнее любых советов. Условная ситуация: человек набрал три микрозайма в МФО плюс одну кредитную карту, чтобы залатать кассовые разрывы, и платежи начали съедать почти половину дохода.

Суммарный долг - 90 000 ₴, но разбросан по четырем продуктам с разными ставками и датами. Платежи накладывались один на другой, часть долга постоянно рефинансировалась в самих МФО под бешеные проценты. Выход нашелся через один банковский кредит на закрытие всех четырех.

Платеж упал почти втрое, а вместо четырех дат осталась одна. Да, срок растянулся, но человек перестал тонуть в ежемесячных выплатах и выбрался из цикла бесконечного перезанимания в МФО. Это классический случай, когда рефинансирование спасает не столько деньги, сколько нервы и платежеспособность.

Сколько времени занимает рефинансирование и какие документы нужны?

Готовьтесь, что процесс не мгновенный: от подачи заявки до полного закрытия старого кредита обычно проходит от нескольких дней до двух-трех недель. Дольше всего длятся рассмотрение заявки новым банком и получение справки о закрытии предыдущего долга.

Базовый пакет документов простой, но собирать его лучше заранее, чтобы не тормозить процесс. Понадобятся паспорт и налоговый номер, подтверждение дохода (справка о зарплате, выписка по счету или иное), а также полная информация о действующем кредите: договор, актуальный график и точный остаток долга на сегодня. Для залога (ипотека, авто) добавляются документы на имущество и, возможно, новая оценка.

Почему важна справка о закрытии старого кредита

Самая типичная ошибка - считать кредит закрытым сразу после того, как банк перечислил деньги. Всегда берите письменную справку о полном погашении и нулевом остатке. Без нее через месяцы может «всплыть» копеечный остаток с пеней, о котором вы и не подозревали, а он портит кредитную историю.

Как посчитать, окупятся ли комиссии?

Низкая ставка - это лишь половина картины. Если за выдачу нового кредита банк берет комиссию, нужно понять, за сколько месяцев экономия на процентах перекроет этот разовый расход. Это и есть точка окупаемости.

Считается просто: делите сумму всех разовых расходов на ежемесячную экономию в платеже. Пока до конца кредита осталось больше месяцев, чем вышло в расчете, рефинансирование выгодно. Покажем на цифрах.

В этом примере комиссии «отбиваются» за семь месяцев, а платить еще три года - значит, рефинансирование имеет смысл. А если бы до конца кредита оставалось полгода, вы бы даже не успели окупить расходы. Именно поэтому короткий остаток срока убивает всю выгоду.

Когда рефинансирование НЕ стоит затеи?

Есть ситуации, когда красивая более низкая ставка не даст реальной экономии, а лишь заберет время и нервы. Распознать их стоит заранее, еще до подачи заявки.

Первое - кредит почти выплачен. В конце срока в платеже почти одно тело, процентов мало, поэтому снижать уже нечего. Второе - разница в ставке мизерная (1-2 пункта): ее съедят комиссии. Третье - вам предлагают меньший платеж только за счет продления срока на много лет, и итоговая переплата на самом деле растет. Четвертое - у вас испортилась кредитная история или упал доход, и новый банк либо откажет, либо даст ставку не лучше текущей.

Тут «экономия» оборачивается убытком: комиссии съели всю разницу в ставке и даже больше. Прежде чем радоваться снижению процента, всегда проверяйте итог со всеми расходами через кредитный калькулятор.

Как рефинансировать кредит: пошаговая процедура

Сам процесс несложный, если двигаться по порядку. Вот базовый алгоритм.

Шаг 1. Соберите информацию о действующем кредите: остаток долга, текущую ставку, график и оставшийся срок. Шаг 2. Сравните предложения нескольких банков, глядя именно на реальную ставку. Шаг 3. Просчитайте экономию с учетом всех комиссий - тут пригодится калькулятор. Шаг 4. Подайте заявку в выбранный банк и дождитесь решения. Шаг 5. Банк перечисляет средства на погашение старого кредита, вы получаете справку о его закрытии. Шаг 6. Платите по новому графику и сохраняете документ о полном погашении первого кредита.

Если же проблема не в ставке, а в том, что платеж стал непосильным, рефинансирование - не единственный выход. Иногда уместнее подумать о кредитных каникулах или других инструментах для тех, кому временно тяжело платить.

Испортит ли рефинансирование мою кредитную историю?+

Можно ли рефинансировать кредит в том же банке?+

Что выгоднее: уменьшить платеж или срок?+

Берут ли комиссию за досрочное погашение старого кредита?+

Сколько времени занимает рефинансирование?+

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.