Коротка відповідь: Колектор має право нагадувати про борг лише у дозволений час і без погроз, образ та тиску на близьких. У 2026 році всі легальні колектори внесені до реєстру НБУ. Якщо перевищують межі - фіксуйте розмову і скаржтеся до НБУ через застосунок або сайт. Це безкоштовно.

Коротко

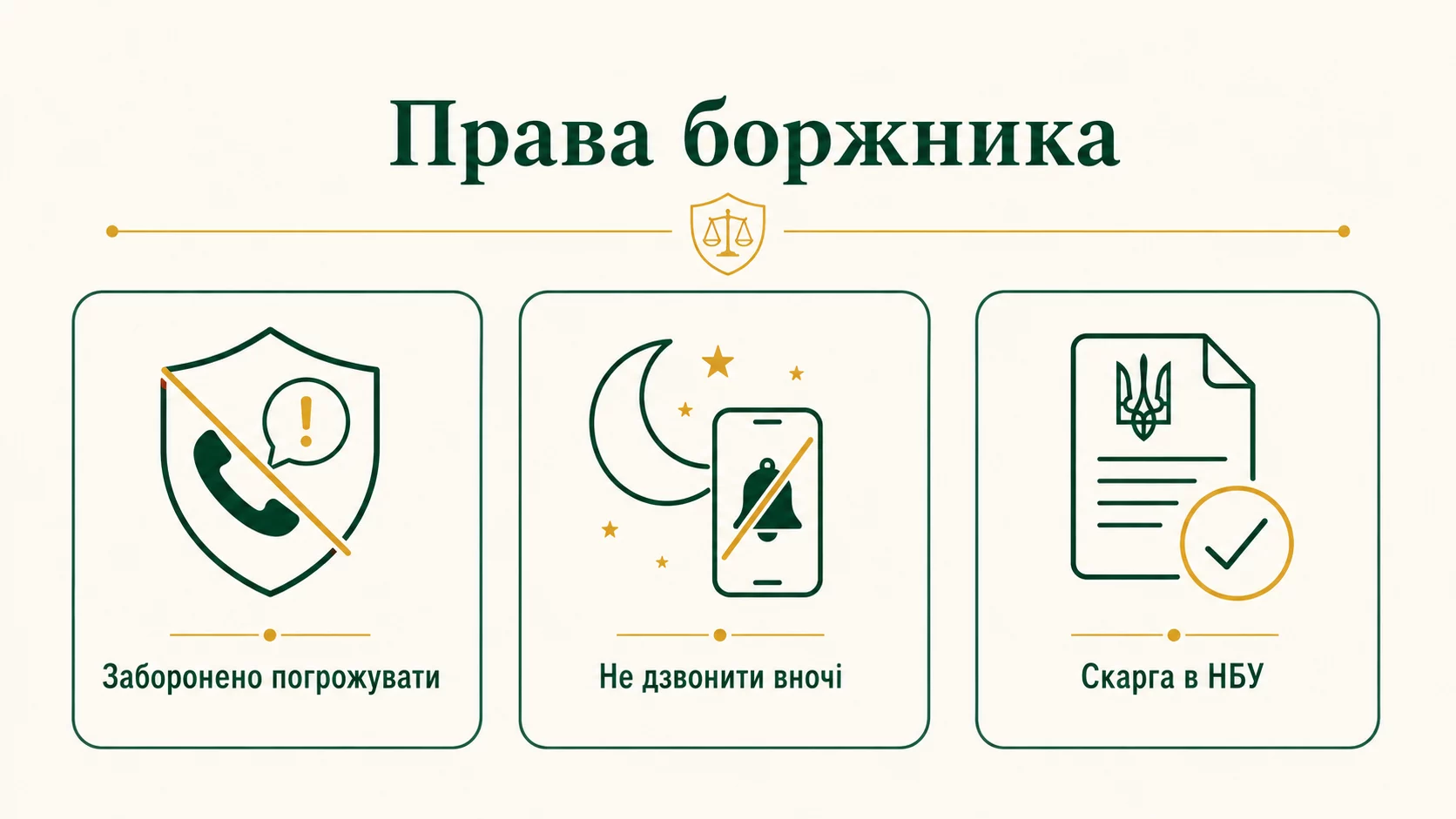

- Колектор не може дзвонити вночі (з 20:00 до 9:00 у будні), погрожувати, ображати чи розголошувати ваш борг стороннім.

- Дзвінки та зустрічі обмежені: не більше певної кількості на день і тиждень, розмову можуть записувати обидві сторони.

- Легального колектора має бути внесено до реєстру колекторських компаній на сайті НБУ - перевіряйте за назвою чи кодом ЄДРПОУ.

- Скарги на порушення подаються безкоштовно до Національного банку України, а за погрози життю - до поліції за номером 102.

Хто такий колектор і звідки він узявся у вашому житті

Уявіть, що ви взяли кредит у банку або мікрофінансовій організації (МФО) на 15 000 грн і кілька місяців не платили. Компанія, якій ви винні, має два шляхи: стягувати борг самотужки або передати цю справу спеціалістам зі стягнення - колекторам. Колектор - це не бандит із 90-х, а працівник компанії, яка професійно нагадує людям про прострочені борги. Проблема в тому, що частина таких компаній роками діяла на межі закону: телефонувала родичам, погрожувала, писала образи у месенджерах.

Щоб навести лад, держава з 2021 року жорстко врегулювала цю сферу. Тепер колекторська діяльність - це ліцензований бізнес під наглядом Національного банку України (НБУ). Простими словами: держава сказала колекторам «або граєте за правилами, або взагалі не працюєте». І ці правила захищають насамперед вас як боржника.

Важливо розуміти різницю між двома ситуаціями. Колектор може або діяти від імені вашого кредитора (тобто банк найняв його «нагадувати»), або сам купити ваш борг і стати новим кредитором. В обох випадках на нього поширюються однакові обмеження. І в обох випадках ви маєте право знати, кому саме тепер винні гроші і на якій підставі.

Що колекторам заборонено законом у 2026 році

Закон України «Про споживче кредитування» (стаття про врегулювання простроченої заборгованості) містить чіткий перелік того, чого колектор робити не має права. Це ваш головний щит. Ось що заборонено:

- Погрози, шантаж, залякування. Жодних фраз на кшталт «прийдемо додому», «зіпсуємо життя», «повідомимо на роботу». Погроза насильством - це вже кримінал.

- Образи і приниження. Колектор не може вас ображати, принижувати вашу гідність, тиснути на почуття сорому чи провини.

- Дзвінки у заборонений час. Телефонувати можна лише у будні з 9:00 до 20:00. У вихідні та святкові дні дзвонити з приводу боргу заборонено взагалі.

- Надмірна кількість контактів. Не можна телефонувати вам десятки разів на день. Кількість дзвінків, повідомлень і особистих зустрічей обмежена законом.

- Розголошення інформації про борг. Колектор не має права розповідати про ваш борг сусідам, колегам, керівнику, друзям чи родичам. Ваш борг - це ваша приватна справа.

- Тиск на третіх осіб. Заборонено телефонувати вашій мамі, дружині, начальнику чи дитині і вимагати, щоб вони «вплинули» на вас або сплатили за вас.

- Обман щодо наслідків. Колектор не може вигадувати неіснуючі санкції: «вас посадять», «заберуть квартиру завтра», «внесуть у чорний список назавжди».

Ще одна важлива деталь: під час першого контакту колектор зобовʼязаний назвати себе, назву компанії, від імені якого кредитора діє, і повідомити, що розмова може записуватися. Ви теж маєте право записувати розмову - і це чи не найкорисніша ваша дія. Запис стане доказом у разі скарги.

Реєстр колекторів НБУ: як перевірити, чи легальний той, хто вам дзвонить

Головне нововведення останніх років - публічний реєстр колекторських компаній, який веде Національний банк України. Логіка проста: якщо компанії немає в реєстрі, вона не має права займатися стягненням боргів. Крапка. За даними НБУ, у реєстр внесені лише ті компанії, які підтвердили відповідність вимогам щодо ділової репутації і навчання персоналу.

Як перевірити колектора самостійно, безкоштовно і за кілька хвилин:

- Запитайте у того, хто вам телефонує, повну назву компанії і код ЄДРПОУ (це 8-значний код організації).

- Зайдіть на офіційний сайт НБУ (bank.gov.ua) у розділ реєстрів фінансових установ і колекторських компаній.

- Знайдіть реєстр колекторських компаній і введіть назву або код ЄДРПОУ у пошук.

- Якщо компанія є в реєстрі - вона легальна, але це не дає їй права порушувати правила. Якщо компанії немає - перед вами, найімовірніше, шахраї або нелегали, і спілкуватися з ними взагалі не варто.

Побутова аналогія: реєстр НБУ - це як список ліцензованих таксі. Машина в списку ще не гарантує ідеального водія, але машина не в списку - це вже привід не сідати. Якщо вам дзвонить «колектор» від компанії, якої немає в реєстрі, ви маєте повне право покласти слухавку і поскаржитися.

Чи можуть колектори прийти до вас додому?

Особисті зустрічі законом не заборонені повністю, але суворо обмежені. Колектор не може зʼявлятися у вас під дверима щодня чи стояти під офісом. Особисті зустрічі, як і дзвінки, підпадають під ліміти за часом і кількістю. І головне: колектор не має жодного права заходити до вашого житла без вашої згоди, щось забирати, описувати майно чи «арештовувати» речі.

Запамʼятайте раз і назавжди: описувати і забирати майно за борги може лише державний або приватний виконавець на підставі рішення суду і виконавчого документа. Колектор - це не виконавець. Якщо людина під виглядом колектора намагається зайти у вашу квартиру чи забрати телевізор - це вже не стягнення боргу, а самоправство, і тут треба одразу телефонувати 102.

Приклад: як діяти покроково, коли дзвонить колектор

Розберемо реальну ситуацію з цифрами. Ви взяли в МФО 10 000 грн, не сплатили вчасно, і за півроку сума з відсотками і штрафами зросла. Вам починають телефонувати. Ось спокійний алгоритм дій і приблизний розрахунок вашого боргу.

| Крок | Що робите | Навіщо |

|---|---|---|

| 1. Ідентифікація | Питаєте назву компанії, код ЄДРПОУ, підставу боргу | Щоб перевірити легальність у реєстрі НБУ |

| 2. Фіксація | Вмикаєте запис розмови, зберігаєте SMS і повідомлення | Це докази для скарги, якщо будуть порушення |

| 3. Звірка суми | Просите письмовий розрахунок боргу з деталізацією | Щоб зрозуміти, з чого складається сума |

| 4. Оцінка | Рахуєте реальну заборгованість | Іноді нараховане не відповідає договору |

| 5. Реакція | Або домовляєтеся про графік, або скаржитеся на порушення | Спокійна позиція вигідніша за паніку |

Приблизний розрахунок вашого боргу може виглядати так. Тіло кредиту - 10 000 грн. Відсотки за користування за період прострочення - припустімо, 4 500 грн. Штраф (пеня) за прострочення - ще 2 000 грн. Разом виходить близько 16 500 грн. Це важлива вправа: коли ви бачите структуру боргу на папері, ви розумієте, за що саме платите, і можете сперечатися з конкретними цифрами, а не з абстрактним «ви винні багато».

Зверніть увагу: сукупна сума пені та штрафів за законом не може перевищувати половини суми, одержаної позичальником за договором. Тобто якщо ви взяли 10 000 грн, штрафні санкції не можуть безмежно рости до 50 000 грн. Це ще один запобіжник на вашу користь.

Як правильно спілкуватися: спокій замість паніки

Найпоширеніша помилка боржника - або ховатися і не брати слухавку взагалі, або, навпаки, у паніці обіцяти те, чого не можете виконати. Обидва варіанти погані. Ігнорування створює враження, що ви втекли, і підштовхує кредитора до суду. А панічні обіцянки заганяють вас у ще більшу яму.

Оптимальна стратегія - спокійна, ділова розмова. Кілька практичних порад:

- Говоріть коротко і по суті. Не виправдовуйтеся, не розповідайте про особисті проблеми - це не допоможе, а лише дасть матеріал для тиску.

- Не визнавайте усно суму, якої не бачили на папері. Завжди просіть письмовий розрахунок.

- Якщо тимчасово не можете платити - так і скажіть, спокійно, і запропонуйте реальний графік (наприклад, по 1 000 грн на місяць).

- Фіксуйте кожен контакт: дата, час, хто дзвонив, що казав. Ведіть простий записник.

- Не соромтеся сказати: «Прошу спілкуватися письмово». Це ваше право, і письмове спілкування дисциплінує колектора.

Пригадайте, що для колектора ви - не ворог, а джерело повернення грошей. Йому вигідно, щоб ви платили, а не щоб ви втекли. Тому спокійний боржник, який готовий до діалогу, майже завжди отримує кращі умови, ніж той, хто панікує чи хамить у відповідь.

Як скаржитися на колектора: покрокова інструкція

Якщо колектор порушив правила - дзвонив уночі, погрожував, телефонував вашій мамі чи ображав вас - у вас є дієвий механізм захисту, і він безкоштовний. Головний адресат скарги - Національний банк України, який наглядає за колекторами.

- Зберіть докази. Аудіозаписи розмов, скріншоти SMS і повідомлень у месенджерах, роздруківку дзвінків з датами і часом. Чим більше конкретики, тим краще.

- Опишіть суть. Коротко і по фактах: хто, коли, що саме порушив. Наприклад: «15 лютого о 22:30 колектор компанії Х телефонував мені і погрожував».

- Подайте скаргу до НБУ. Це можна зробити через сайт bank.gov.ua, електронну пошту, застосунок або письмово поштою. У зверненні вкажіть свої дані, назву колекторської компанії і опис порушення.

- Дочекайтеся відповіді. НБУ розглядає звернення і за наявності порушень може застосувати до компанії санкції - від штрафу до виключення з реєстру. Втрата місця в реєстрі означає для колектора фактичну заборону працювати.

Окремий випадок - погрози життю, здоровʼю чи майну. Це вже не адміністративне порушення, а можливий злочин. У такій ситуації не чекайте, а телефонуйте до поліції за номером 102 і пишіть заяву. Погрози, вимагання, самоправство - це статті Кримінального кодексу, і поліція зобовʼязана реагувати.

Що буде колектору за порушення

Багато боржників думають, що скарга - це марна трата часу. Насправді ні. Найцінніше для колекторської компанії - її місце в реєстрі НБУ. Якщо регулятор фіксує систематичні порушення прав споживачів, компанію можуть виключити з реєстру. А виключення з реєстру - це фактично смерть бізнесу, адже без нього стягувати борги легально неможливо.

Крім того, за окремі порушення передбачені штрафи. Тому кожна обґрунтована скарга - це реальний важіль впливу. Компанії дорожать репутацією перед НБУ і намагаються не доводити до санкцій. Іноді достатньо однієї фрази «я зафіксував порушення і подам скаргу до Національного банку», щоб тон розмови різко змінився на ввічливий.

Чи зникає борг, якщо колектор порушує правила?

Це поширена ілюзія. Порушення з боку колектора карається окремо - штрафом чи виключенням з реєстру. Але сам ваш борг від цього нікуди не зникає. Якщо ви справді винні гроші за договором, ви залишаєтеся винними, навіть якщо колектор поводився неправильно.

Тобто не варто провокувати колектора на порушення в надії, що це «спише» борг. Це не працює. Логіка така: колектор відповідає за те, як він стягує, а ви - за те, що взяли в борг. Це дві різні площини. Ваша мета - не «розлютити» колектора, а спокійно врегулювати суму і захистити себе від незаконного тиску.

Водночас пам'ятайте про строк позовної давності - за загальним правилом три роки. Це складна юридична тема, і застосовується вона лише через суд за вашою заявою, тож у конкретній ситуації краще проконсультуватися з юристом. Але сам факт, що такий строк існує, - ще одна причина не панікувати від фрази «ви винні вже пʼять років».

Питання та відповіді

Чи можуть колектори дзвонити мені на роботу?

Що робити, якщо колектор телефонує моїм родичам?

Як перевірити, чи легальний колектор?

Чи можуть колектори забрати моє майно?

Куди скаржитися на колектора?

Чи зникне борг, якщо я просто не братиму слухавку?

Висновок

Спілкування з колектором лякає лише доти, доки ви не знаєте своїх прав. А права ці серйозні: колектору заборонено погрожувати, ображати, дзвонити вночі, тиснути на близьких і розголошувати ваш борг. Кожна легальна колекторська компанія внесена до реєстру НБУ, і ви за кілька хвилин можете перевірити, з ким маєте справу. Ваша найсильніша зброя - спокій, фіксація кожного контакту і знання, куди скаржитися.

Якщо колектор перейшов межу - не мовчіть. Безкоштовна скарга до Національного банку України реально працює, бо для колектора втратити місце в реєстрі означає втратити бізнес. А за погрози і самоправство є поліція за номером 102. Ставтеся до боргу відповідально, але не дозволяйте нікому тиснути на вас незаконно - закон у 2026 році на боці боржника, який знає правила гри.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.