Коротка відповідь: Брокерський рахунок - це особистий рахунок у ліцензованого посередника, через який ви купуєте й продаєте акції, облігації та інші цінні папери на біржі. Відкрити його можна онлайн за кілька хвилин: обираєте брокера, проходите ідентифікацію, підписуєте договір і поповнюєте рахунок.

Коротко

- Брокерський рахунок - це ваш "пропуск" на біржу: напряму приватна особа торгувати не може, лише через ліцензованого брокера.

- Обирайте брокера за ліцензією, доступом до потрібних ринків, розміром комісій і зрозумілим застосунком, а не лише за рекламою.

- Дохід від продажу цінних паперів та дивіденди оподатковуються: ПДФО 18% і військовий збір 5%.

- Брокерський рахунок - це не банківський вклад: гарантія ФГВФО до 600 000 грн на нього не поширюється, а вартість активів може падати.

Що таке брокерський рахунок простими словами

Уявіть біржу як великий закритий ринок, куди пускають лише своїх. Ви як приватна особа не можете просто зайти туди й купити акцію - вам потрібен посередник із перепусткою. Цим посередником і є брокер, а брокерський рахунок - це ваша особиста скринька всередині цього ринку, де зберігаються ваші гроші й куплені цінні папери.

Технічно брокерський рахунок складається з двох частин. Перша - грошова: сюди ви заводите гривні або валюту, звідси списуються кошти на покупки. Друга - рахунок у цінних паперах, де "лежать" куплені вами акції та облігації. Коли ви натискаєте "купити" в застосунку, брокер від вашого імені виконує угоду на біржі, списує гроші з грошової частини й записує папери на вашу частину в цінних паперах.

Головне, що варто запам'ятати: гроші й активи на брокерському рахунку - ваші, а не брокера. Брокер лише зберігає їх і виконує ваші розпорядження. Він не має права розпоряджатися вашими коштами на власний розсуд. Це принципова відмінність від ситуації, коли ви віддаєте гроші комусь "в управління" без договору.

Навіщо взагалі відкривати брокерський рахунок

Люди відкривають брокерський рахунок, щоб їхні гроші не просто лежали, а працювали. Банківський депозит дає фіксований відсоток, але часто ледве покриває інфляцію. Через брокерський рахунок ви отримуєте доступ до інших інструментів: державних облігацій, акцій компаній, корпоративних облігацій. Це не гарантія прибутку, але ширший вибір способів зберегти й примножити капітал.

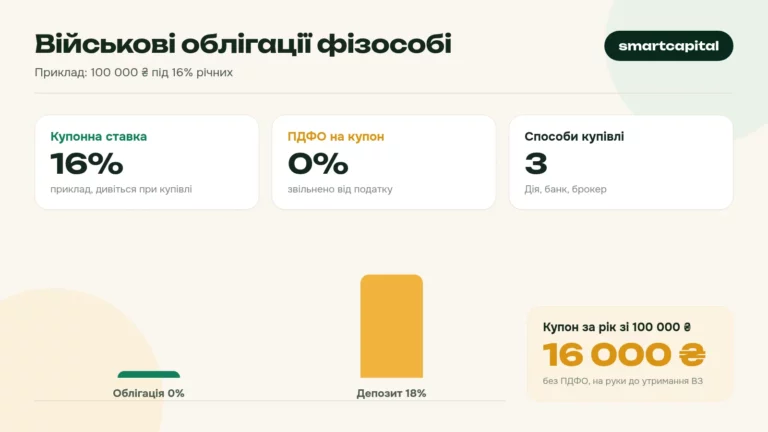

Найпопулярніший приклад в Україні - військові облігації (ОВДП). Це державні цінні папери, які продає Міністерство фінансів через банки й брокерів. Ви фактично позичаєте гроші державі, а вона повертає їх із відсотком у визначену дату. Купити ОВДП можна саме через брокерський рахунок або через застосунок банку, який виконує роль брокера.

Важливо чесно розуміти ризик. Депозит до 600 000 грн у банку гарантує Фонд гарантування вкладів фізичних осіб (ФГВФО). На брокерський рахунок ця гарантія не поширюється. Якщо ви купили акції, а вони подешевшали, ніхто не компенсує вам різницю. Тому брокерський рахунок - інструмент не для всіх грошей, а лише для тієї частини, яку ви готові піддати ризику.

Як брокер дає доступ до біржі

Приватна особа не може напряму укладати угоди на біржі - таке право мають лише професійні учасники ринку з відповідною ліцензією. Брокер - це компанія, яка таку ліцензію має. В Україні діяльність брокерів ліцензує і контролює Національна комісія з цінних паперів та фондового ринку (НКЦПФР). Наявність ліцензії у реєстрі цієї комісії - перше, що варто перевірити перед відкриттям рахунку.

Механізм простий. Ви подаєте розпорядження через застосунок чи сайт брокера: "купити 10 облігацій" або "продати 5 акцій". Брокер передає це на біржу, знаходить зустрічну сторону угоди й виконує її. За цю послугу він бере комісію. Ви не спілкуєтеся з біржею напряму - усе відбувається "під капотом", а ви бачите лише результат: скільки паперів у вас на рахунку й скільки грошей залишилося.

Як обрати брокера і не помилитися

Вибір брокера схожий на вибір банку: важлива не яскрава реклама, а надійність і зрозумілі умови. Ось на що дивитися насамперед.

- Ліцензія. Перевірте, що компанія є у реєстрі НКЦПФР. Без ліцензії це не брокер, а потенційне шахрайство.

- Доступ до потрібних ринків. Одні брокери дають лише українські ОВДП, інші - доступ до іноземних акцій. Визначте заздалегідь, що саме вам потрібно.

- Розмір комісій. Порівняйте комісію за угоду, плату за зберігання паперів і за поповнення чи виведення коштів. Про це - окремий розділ нижче.

- Зручний застосунок. Ви користуватиметеся ним регулярно. Перевірте, чи є мобільний застосунок, чи зрозумілий інтерфейс, чи легко поповнити рахунок.

- Мінімальна сума входу. В одних брокерів можна почати з кількох тисяч гривень, в інших - потрібен більший стартовий капітал.

- Якість підтримки. Спробуйте написати в підтримку ще до відкриття рахунку й оцініть, як швидко й зрозуміло вам відповідають.

Побутова аналогія: обирати брокера лише за низькою комісією - це як обирати авіакомпанію лише за ціною квитка, не дивлячись на розклад і надійність. Дешево, але може бути незручно або ризиковано. Шукайте баланс між ціною, надійністю й зручністю.

Які бувають комісії у брокера

Брокер заробляє на комісіях, і це нормально - за перепустку на біржу треба платити. Проблема в тому, що комісії бувають кількох видів, і початківці часто помічають лише одну, а решту не враховують. Ось основні типи витрат.

| Тип комісії | За що | Як зазвичай рахується |

|---|---|---|

| Комісія за угоду | за кожну купівлю або продаж | відсоток від суми угоди або фіксована сума |

| Плата за зберігання | за облік ваших паперів на рахунку | щомісяця, фіксовано або відсотком |

| Поповнення / виведення | за рух грошей на рахунок і з нього | фіксовано або безкоштовно |

| Конвертація валюти | обмін гривні на валюту й назад | відсоток або спред у курсі |

Найпідступніша - плата за зберігання, бо вона списується постійно, навіть коли ви нічого не купуєте й не продаєте. Якщо ви завели невелику суму й забули про рахунок, дрібна щомісячна плата може поступово "з'їдати" ваш капітал. Тому перед відкриттям обов'язково запитайте у брокера повний перелік комісій і уважно прочитайте тарифи в договорі, а не лише рекламний банер "0% комісії".

Як відкрити брокерський рахунок покроково

Процедура схожа на відкриття банківської картки онлайн і зазвичай займає від кількох хвилин до одного робочого дня. Ось типовий порядок дій.

- Оберіть брокера за критеріями вище й переконайтеся, що він у реєстрі НКЦПФР.

- Заповніть анкету на сайті чи в застосунку: паспортні дані, РНОКПП (ідентифікаційний код), контакти.

- Пройдіть ідентифікацію. Це вимога закону про протидію відмиванню коштів. Часто ідентифікація відбувається через відео чи через BankID.

- Підпишіть договір - зазвичай електронним підписом або через застосунок. Уважно прочитайте розділ про комісії й ризики.

- Поповніть рахунок зі своєї банківської картки чи рахунку. Гроші зараховуються на грошову частину брокерського рахунку.

- Зробіть першу угоду. Оберіть інструмент (наприклад, ОВДП), вкажіть кількість і підтвердіть покупку.

Порада: не заводьте одразу всі свої заощадження. Почніть із невеликої суми, щоб спокійно розібратися, як працює застосунок, як виглядають комісії у виписці й як виводити гроші назад. Коли механіка стане зрозумілою, можна збільшувати суму.

Які податки платить власник брокерського рахунку

Тут криється момент, який багато хто пропускає: дохід від інвестицій в Україні оподатковується. Держава розглядає прибуток від цінних паперів як ваш дохід, тож застосовуються ті самі базові ставки, що й до інших доходів фізичної особи: ПДФО 18% і військовий збір 5%. Про це прямо йдеться у Податковому кодексі, а роз'яснення публікує Державна податкова служба України.

Оподатковуються два типи доходу. Перший - інвестиційний прибуток, тобто різниця між ціною продажу й ціною купівлі цінного паперу. Якщо ви купили акцію дешевше, а продали дорожче, оподатковується саме різниця, а не вся сума. Другий - дивіденди й відсотки, які виплачує емітент. Важливий виняток: дохід від державних облігацій (ОВДП) за чинними правилами звільнений від ПДФО, але військовий збір 5% усе одно застосовується.

На практиці частину податків за вас часто утримує сам брокер як податковий агент - тобто перераховує до бюджету автоматично. Але не завжди: якщо ви торгуєте через іноземного брокера, декларувати й сплачувати податок доведеться самостійно через річну декларацію. Тому заздалегідь уточніть у свого брокера, хто саме звітує про податки.

Приклад: скільки залишиться після податків

Розберемо на конкретних цифрах. Уявімо, ви відкрили брокерський рахунок і завели туди 100 000 грн. Купили акції за всю суму, а через рік продали їх уже за 120 000 грн. Порахуємо крок за кроком, скільки з прибутку піде на податки.

Крок 1. Рахуємо прибуток. Оподатковується не вся сума продажу, а лише різниця: 120 000 - 100 000 = 20 000 грн. Це ваш інвестиційний прибуток.

Крок 2. ПДФО 18%. 20 000 × 18% = 3 600 грн.

Крок 3. Військовий збір 5%. 20 000 × 5% = 1 000 грн.

Крок 4. Загальний податок і чистий результат.

| Показник | Розрахунок | Сума |

|---|---|---|

| Прибуток від продажу | 120 000 - 100 000 | 20 000 грн |

| ПДФО 18% | 20 000 × 18% | 3 600 грн |

| Військовий збір 5% | 20 000 × 5% | 1 000 грн |

| Разом податків | 3 600 + 1 000 | 4 600 грн |

| Чистий прибуток на руки | 20 000 - 4 600 | 15 400 грн |

Тобто з прибутку 20 000 грн держава забирає 4 600 грн (це 23% від прибутку), і вам залишається 15 400 грн. До цього ще варто додати комісії брокера за купівлю й продаж - навіть якщо вони невеликі, вони зменшують фактичний результат. Тому реальний прибуток майже завжди трохи менший за той, що ви бачите на екрані до сплати податків і комісій. Це нормально, головне - враховувати ці витрати заздалегідь, коли прикидаєте очікуваний дохід.

Чим брокерський рахунок відрізняється від депозиту

Багато людей плутають ці два інструменти, бо в обох випадках гроші "кудись заводяться". Але різниця принципова. Депозит - це договір із банком під фіксований відсоток: банк гарантує повернути вклад із доходом, а держава через ФГВФО додатково страхує суму до 600 000 грн. Ваш ризик мінімальний, але й дохід обмежений.

Брокерський рахунок працює інакше. Тут немає гарантованого відсотка й немає державної страховки на куплені активи. Ви самі вирішуєте, що купити, і самі несете ризик: вартість акцій може як зрости, так і впасти. Взамін ви отримуєте потенційно вищий дохід і ширший вибір інструментів. Простими словами: депозит - це "тихо й гарантовано, але небагато", а брокерський рахунок - це "більше можливостей, але й більше відповідальності".

Типові помилки початківців

Найпоширеніша помилка - завести на брокерський рахунок гроші, які знадобляться найближчим часом. Якщо через місяць вам треба платити за оренду чи лікування, ці кошти не місце на біржі: доведеться продавати активи в невдалий момент, можливо, зі збитком. На брокерський рахунок логічно спрямовувати лише ту частину заощаджень, без якої ви спокійно проживете кілька років.

Друга помилка - ігнорувати комісії й податки. Люди бачать "прибуток +20%" у застосунку й радіють, забуваючи, що після ПДФО 18%, військового збору 5% і комісій брокера чистий результат буде помітно скромнішим. Третя помилка - довіряти "брокерам" без ліцензії, які обіцяють гарантований високий дохід. Гарантованого високого доходу на біржі не існує, а обіцянка такого - майже завжди ознака шахрайства. Завжди перевіряйте ліцензію у реєстрі НКЦПФР.

Питання та відповіді

Скільки грошей потрібно, щоб відкрити брокерський рахунок?

Чи безпечно тримати гроші на брокерському рахунку?

Які податки я маю платити з інвестицій?

Як обрати надійного брокера?

Чи можна вивести гроші з брокерського рахунку в будь-який момент?

Чим брокерський рахунок відрізняється від банківського депозиту?

Брокерський рахунок - це ваш легальний доступ до біржі через ліцензованого посередника, і відкрити його сьогодні не складніше, ніж завести банківську картку онлайн. Головне - обрати брокера з ліцензією НКЦПФР, уважно розібратися з усіма комісіями й від початку враховувати податки: ПДФО 18% і військовий збір 5% з прибутку.

Підходьте до цього спокійно й без поспіху. Заводьте лише ту частину заощаджень, якою готові ризикнути, починайте з невеликих сум і завжди пам'ятайте головну відмінність від депозиту: тут немає гарантій, а разом із можливістю більшого доходу ви берете на себе й відповідальність за ризик. Якщо ви розумієте ці правила гри, брокерський рахунок стає корисним інструментом для тих, хто хоче, щоб гроші працювали.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.