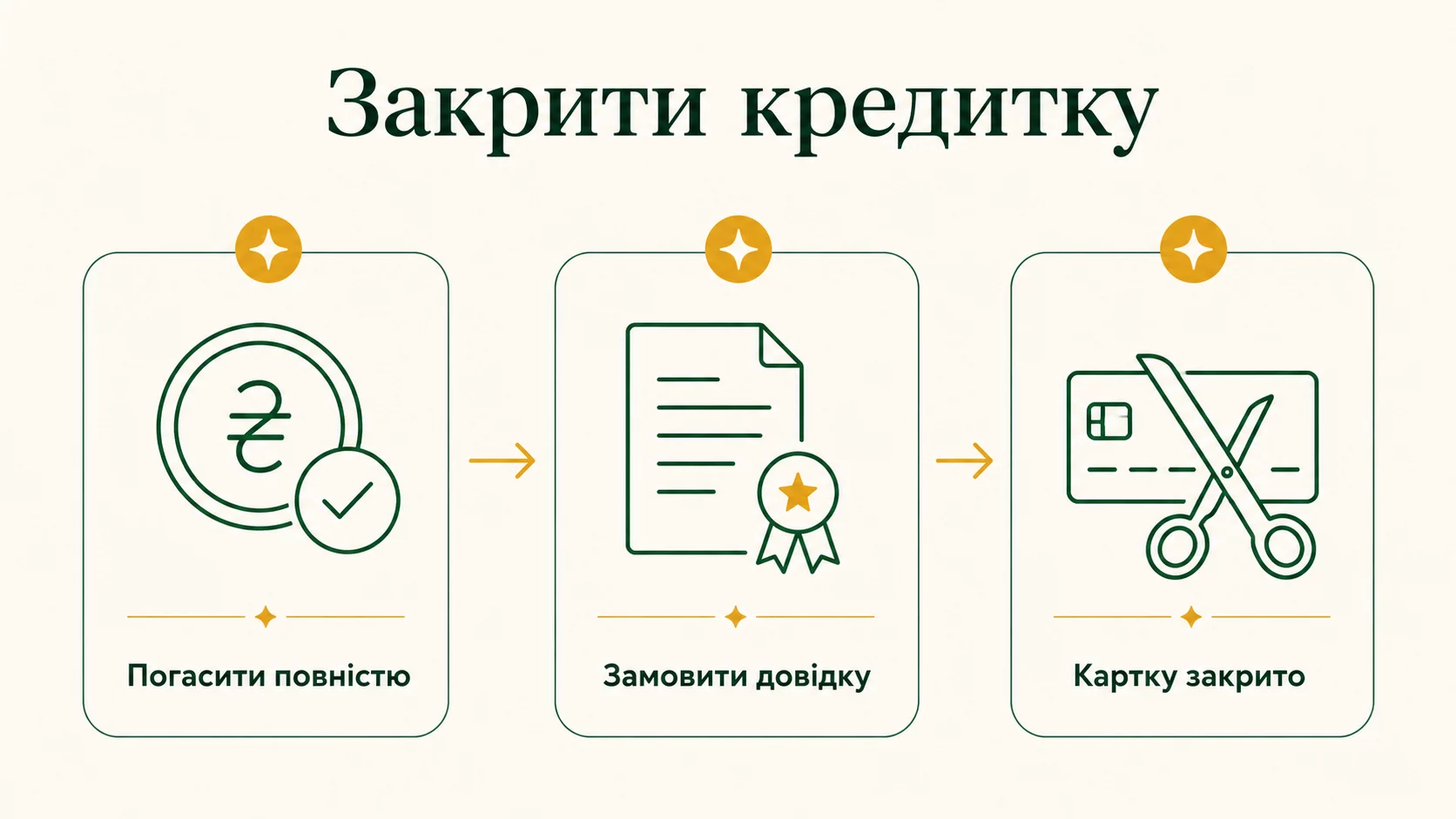

Коротка відповідь: Щоб закрити кредитну картку правильно, повністю погасіть борг разом з відсотками та комісіями, дочекайтеся списання останнього щомісячного платежу, подайте письмову заяву про закриття рахунку та обовʼязково візьміть у банку довідку про відсутність заборгованості. Без цієї довідки картка може лишитися активною.

Коротко

- Спочатку погасіть увесь борг до копійки: тіло кредиту, відсотки, комісії за обслуговування та штрафи, якщо вони були.

- Пишіть офіційну заяву про закриття рахунку - усна відмова від картки нічого не закриває.

- Обовʼязково беріть паперову довідку про відсутність заборгованості з печаткою банку і зберігайте її роками.

- Не викидайте картку в смітник просто так: спершу переконайтеся, що рахунок закритий, лише потім розріжте пластик.

Чому недостатньо просто перестати користуватися карткою

Уявіть, що ви поклали кредитну картку в далеку шухляду і забули про неї. Здається, проблеми немає: ви нею не платите, отже, боргу бути не може. Насправді це одна з найпоширеніших пасток. Кредитна картка - це не просто шматок пластику, а відкритий кредитний рахунок у банку. Поки цей рахунок існує, банк може нараховувати плату за обслуговування, за SMS-інформування, за програму страхування чи інші додаткові послуги, які ви колись підключили і забули.

Наприклад, плата за обслуговування картки може становити 30-70 грн на місяць. За рік це вже 360-840 грн, які тихо накопичуються на нульовому, як вам здається, рахунку. Через два-три роки банк раптом нагадує про себе повідомленням про заборгованість у кілька тисяч гривень плюс штрафи за прострочення. А ще гірше - ця сума потрапляє у вашу кредитну історію як прострочений борг.

Тому головне правило: картку треба не покинути, а закрити офіційно. Це окрема процедура, яку ініціюєте саме ви, а не банк.

Чим закриття картки відрізняється від блокування

Люди часто плутають три різні дії, і саме через цю плутанину виникають борги.

- Блокування - це тимчасова зупинка операцій. Ви блокуєте картку, якщо загубили її. Рахунок при цьому лишається відкритим, обслуговування нараховується далі.

- Перевипуск - банк видає новий пластик замість старого, коли термін дії добіг кінця. Рахунок той самий.

- Закриття рахунку - повне припинення кредитних відносин. Тільки після нього банк перестає нараховувати будь-які плати, а картка юридично перестає існувати.

Коли ви телефонуєте в контакт-центр і кажете просто "заблокуйте мою картку", менеджер справді блокує пластик, але рахунок лишається живим. Формулюйте чітко: "Я хочу закрити кредитний рахунок повністю".

Крок 1: дізнайтеся точну суму боргу на сьогодні

Перше, що треба зробити, - зʼясувати повний розмір заборгованості саме на поточну дату, а не приблизно. У виписці, яку ви бачите в мобільному застосунку, часто показана сума на дату формування звіту, а відсотки нараховуються щодня. Тому попросіть у банку так звану суму для повного дострокового погашення на конкретну дату.

Ця сума складається з кількох частин:

- тіло кредиту - гроші, які ви фактично витратили;

- нараховані відсотки за користування коштами;

- комісія за обслуговування рахунку за поточний період;

- плата за додаткові послуги (SMS, страхування) за поточний місяць;

- штрафи і пеня, якщо були прострочення.

Не орієнтуйтеся на цифру у застосунку буквально до копійки: замовте офіційну довідку про залишок боргу через контакт-центр або у відділенні. Так ви уникнете ситуації, коли переказали, наприклад, 12 000 грн, а через день виявилося, що бракує ще 8 грн відсотків, і рахунок не закрився.

Крок 2: погасіть увесь борг з невеликим запасом

Коли знаєте точну суму, вносьте її повністю. Практична порада: додайте невеликий запас, наприклад 20-50 грн понад суму боргу. Це страховка від копійок відсотків, які встигнуть нарахуватися за той день чи два, поки платіж проходить. Переплата не пропаде - після закриття рахунку залишок вам повернуть на будь-яку іншу картку або видадуть готівкою.

Тут криється ще одна пастка. Деякі картки мають кредитний і власний (дебетовий) баланс на одному пластику. Якщо ви просто поповнили картку, гроші могли лягти на власний рахунок, а кредитний борг лишився. Тому переконайтеся, що кошти пішли саме на погашення кредиту. Найнадійніше - зробити це через відділення або чітко вибрати опцію "погашення заборгованості" у застосунку.

Крок 3: дочекайтеся кінця розрахункового періоду

У багатьох кредитних карток є розрахунковий цикл - зазвичай місяць. Навіть коли ви внесли всю суму, банк остаточно закриває нарахування лише в кінці циклу, коли спише останню комісію за обслуговування. Тому не поспішайте писати заяву про закриття того ж дня, коли погасили борг.

Правильний порядок такий: погасили борг, зачекали до наступного розрахункового дня, ще раз перевірили, що баланс нульовий і нових нарахувань немає, і лише тоді подаєте заяву на закриття. Інакше може вийти, що ви закрили рахунок, а наступного дня банк нарахував місячну плату - і рахунок автоматично відкрився знову з мінусом.

Крок 4: подайте письмову заяву на закриття рахунку

Це найважливіший юридичний крок. Заяву можна подати кількома способами залежно від банку: у відділенні на паперовому бланку, через чат у застосунку або на гарячій лінії з підтвердженням через код. Найнадійніший варіант - паперова заява у відділенні у двох примірниках, де на вашому примірнику співробітник ставить відмітку про прийняття, дату і підпис.

У заяві має бути чітко зазначено, що ви просите закрити кредитний рахунок і розірвати договір на обслуговування картки. Якщо подаєте онлайн, обовʼязково збережіть скріншот або номер звернення. Ця відмітка - ваш доказ, що ви ініціювали закриття у конкретну дату, якщо раптом виникне суперечка.

Крок 5: візьміть довідку про відсутність заборгованості

Найголовніший документ у всій процедурі - довідка про відсутність заборгованості (її ще називають довідкою про закриття рахунку). Це офіційний папір з печаткою банку і підписом, де сказано, що ви нікому нічого не винні і рахунок закрито.

Чому вона така важлива? Тому що саме вона захищає вас через роки. Уявіть ситуацію: минуло два роки, а вам дзвонять із колекторської компанії і кажуть, що ваша картка мала борг 3 000 грн, який виріс зі штрафами до 15 000 грн. Без довідки ви нічого не доведете. З довідкою ви показуєте документ - і питання закрите миттєво.

Довідку іноді роблять не одразу, а протягом кількох днів. Замовте її письмово і заберіть, навіть якщо доведеться зайти у відділення ще раз. Зберігайте цей папір щонайменше три роки, а краще пять. Зробіть також фотокопію і збережіть у хмарі.

Скільки коштує помилка: приклад з розрахунками

Розберемо конкретний випадок, щоб побачити, у які суми виливається недбале закриття. Припустимо, пан Олег вирішив більше не користуватися кредиткою з лімітом 20 000 грн. На картці залишався борг 4 500 грн. Олег переказав 4 500 грн і поклав пластик у шухляду, вважаючи, що все закрито. Заяву він не писав, довідку не брав.

| Що нараховувалося | Сума за місяць | За 12 місяців |

|---|---|---|

| Залишок відсотків (нарахувалися після переказу) | 90 грн | - |

| Плата за обслуговування | 50 грн | 600 грн |

| SMS-інформування | 15 грн | 180 грн |

| Пеня і штраф за прострочення | зростає | близько 2 400 грн |

Через рік Олег отримав вимогу сплатити приблизно 3 270 грн - і це на картці, яку він вважав закритою. Крім грошей, він отримав запис про прострочення у своїй кредитній історії. Тепер, коли він захоче взяти іпотеку, банк побачить цю пляму і може відмовити або дати гіршу ставку.

А якби Олег зробив усе правильно, він би доплатив ті 90 грн відсотків, написав заяву, взяв довідку - і не втратив би ні копійки понад реальний борг. Різниця між правильним і недбалим закриттям тут - понад 3 000 грн і зіпсована репутація позичальника.

Чи впливає закриття картки на кредитну історію

Закриття картки без боргів на кредитну історію впливає нейтрально або навіть позитивно: воно показує, що ви завершили кредитні відносини акуратно. А от закриття з непогашеним боргом чи прострочення - це серйозний мінус.

В Україні кредитну історію ведуть спеціальні бюро кредитних історій, а регулює цю сферу Національний банк України. За інформацією НБУ, ваша кредитна історія зберігається і доступна банкам при розгляді нових заявок. Тому кожен закритий без проблем кредит - це плюс до вашої репутації. Раз на рік ви маєте право безкоштовно отримати власну кредитну історію в одному з бюро, щоб перевірити, чи справді закрита картка більше не значиться як активний борг.

Поширені пастки, про які мовчать

Окрім уже згаданих, є ще кілька підводних каменів, на які варто зважати.

- Автоплатежі та підписки. Якщо до картки привʼязані регулярні списання - за стрімінг, застосунки, комунальні платежі, - їх треба відключити заздалегідь. Інакше після закриття платежі почнуть відхилятися, а деякі сервіси нарахують борг вам.

- Кешбек і бонуси. Накопичені бали чи кешбек часто згорають при закритті рахунку. Використайте їх до того, як подаєте заяву.

- Пільговий (грейс) період. Якщо ви закриваєте картку всередині грейс-періоду, переконайтеся, що відсотки не нарахувалися заднім числом на всю суму. Іноді вигідніше закрити після повного погашення в межах пільгового періоду.

- Валютні картки. Якщо картка мультивалютна, перевірте, що на всіх валютних субрахунках нуль, а не лише на гривневому.

А що з дебетовою карткою і депозитами

Логіка закриття дебетової картки схожа, але простіша: там немає боргу, тож достатньо вивести залишок, відключити підписки і подати заяву на закриття. Довідку теж варто взяти. Якщо ж до картки привʼязаний депозит, памʼятайте, що ваші вклади у банках захищені державою. За даними Фонду гарантування вкладів фізичних осіб, у 2026 році сума відшкодування гарантується до 600 000 грн на одного вкладника в одному банку. Але це стосується саме вкладів, а не кредитного ліміту - кредитний борг гарантією не покривається, його ви платите завжди.

Питання та відповіді

Чи можна закрити кредитну картку онлайн, не йдучи у відділення?

Скільки часу займає повне закриття рахунку?

Що робити, якщо на картці залишилися мої власні гроші?

Чи псує закриття кредитки мою кредитну історію?

Мені кажуть, що борг нульовий, але не дають довідку. Що робити?

Закрити кредитну картку правильно - це не складно, але вимагає уважності й документального сліду на кожному кроці. Головне памʼятати: недостатньо просто перестати платити чи розрізати пластик. Погасіть борг повністю з невеликим запасом, дочекайтеся кінця розрахункового періоду, подайте письмову заяву і, найважливіше, заберіть довідку про відсутність заборгованості.

Ця довідка коштує вам однієї поїздки у відділення, але економить тисячі гривень і роки нервів, якщо колись зʼявиться колектор із претензіями до давно забутої картки. Ставтеся до закриття рахунку так само серйозно, як ставилися до його відкриття, - і ваша кредитна історія залишиться чистою, а гаманець - цілим.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.