Короткий ответ: Чтобы закрыть кредитную карту правильно, полностью погасите долг вместе с процентами и комиссиями, дождитесь списания последнего ежемесячного платежа, подайте письменное заявление о закрытии счёта и обязательно возьмите в банке справку об отсутствии задолженности. Без этой справки карта может остаться активной.

Кратко

- Сначала погасите весь долг до копейки: тело кредита, проценты, комиссии за обслуживание и штрафы, если они были.

- Пишите официальное заявление о закрытии счёта - устный отказ от карты ничего не закрывает.

- Обязательно берите бумажную справку об отсутствии задолженности с печатью банка и храните её годами.

- Не выбрасывайте карту в мусор просто так: сперва убедитесь, что счёт закрыт, и только потом разрежьте пластик.

Почему недостаточно просто перестать пользоваться картой

Представьте, что вы положили кредитную карту в дальний ящик и забыли о ней. Кажется, проблемы нет: вы ею не платите, значит, и долга быть не может. На самом деле это одна из самых распространённых ловушек. Кредитная карта - это не просто кусок пластика, а открытый кредитный счёт в банке. Пока этот счёт существует, банк может начислять плату за обслуживание, за SMS-информирование, за программу страхования или другие дополнительные услуги, которые вы когда-то подключили и забыли.

Например, плата за обслуживание карты может составлять 30-70 грн в месяц. За год это уже 360-840 грн, которые тихо накапливаются на нулевом, как вам кажется, счёте. Через два-три года банк вдруг напоминает о себе сообщением о задолженности в несколько тысяч гривен плюс штрафы за просрочку. А ещё хуже - эта сумма попадает в вашу кредитную историю как просроченный долг.

Поэтому главное правило: карту нужно не бросить, а закрыть официально. Это отдельная процедура, которую инициируете именно вы, а не банк.

Чем закрытие карты отличается от блокировки

Люди часто путают три разных действия, и именно из-за этой путаницы возникают долги.

- Блокировка - это временная остановка операций. Вы блокируете карту, если потеряли её. Счёт при этом остаётся открытым, обслуживание начисляется дальше.

- Перевыпуск - банк выдаёт новый пластик вместо старого, когда срок действия подошёл к концу. Счёт тот же.

- Закрытие счёта - полное прекращение кредитных отношений. Только после него банк перестаёт начислять любые платы, а карта юридически перестаёт существовать.

Когда вы звоните в контакт-центр и говорите просто "заблокируйте мою карту", менеджер действительно блокирует пластик, но счёт остаётся живым. Формулируйте чётко: "Я хочу закрыть кредитный счёт полностью".

Шаг 1: узнайте точную сумму долга на сегодня

Первое, что нужно сделать, - выяснить полный размер задолженности именно на текущую дату, а не примерно. В выписке, которую вы видите в мобильном приложении, часто показана сумма на дату формирования отчёта, а проценты начисляются ежедневно. Поэтому попросите у банка так называемую сумму для полного досрочного погашения на конкретную дату.

Эта сумма складывается из нескольких частей:

- тело кредита - деньги, которые вы фактически потратили;

- начисленные проценты за пользование средствами;

- комиссия за обслуживание счёта за текущий период;

- плата за дополнительные услуги (SMS, страхование) за текущий месяц;

- штрафы и пеня, если были просрочки.

Не ориентируйтесь на цифру в приложении буквально до копейки: закажите официальную справку об остатке долга через контакт-центр или в отделении. Так вы избежите ситуации, когда перевели, например, 12 000 грн, а через день оказалось, что не хватает ещё 8 грн процентов, и счёт не закрылся.

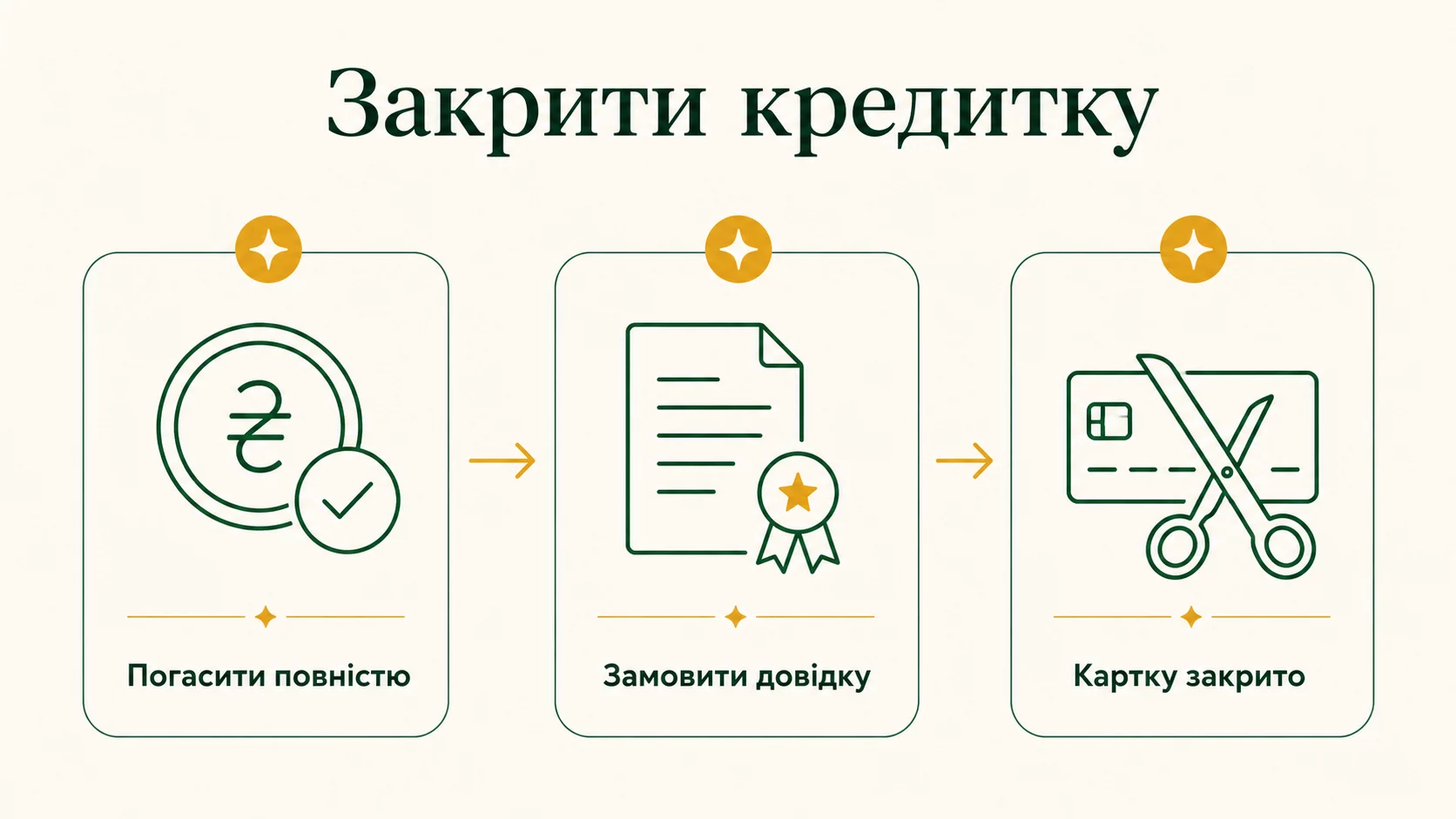

Шаг 2: погасите весь долг с небольшим запасом

Когда знаете точную сумму, вносите её полностью. Практический совет: добавьте небольшой запас, например 20-50 грн сверх суммы долга. Это страховка от копеек процентов, которые успеют начислиться за тот день или два, пока платёж проходит. Переплата не пропадёт - после закрытия счёта остаток вам вернут на любую другую карту или выдадут наличными.

Тут кроется ещё одна ловушка. Некоторые карты имеют кредитный и собственный (дебетовый) баланс на одном пластике. Если вы просто пополнили карту, деньги могли лечь на собственный счёт, а кредитный долг остался. Поэтому убедитесь, что средства пошли именно на погашение кредита. Надёжнее всего - сделать это через отделение или чётко выбрать опцию "погашение задолженности" в приложении.

Шаг 3: дождитесь конца расчётного периода

У многих кредитных карт есть расчётный цикл - обычно месяц. Даже когда вы внесли всю сумму, банк окончательно закрывает начисления лишь в конце цикла, когда спишет последнюю комиссию за обслуживание. Поэтому не спешите писать заявление о закрытии в тот же день, когда погасили долг.

Правильный порядок такой: погасили долг, подождали до следующего расчётного дня, ещё раз проверили, что баланс нулевой и новых начислений нет, и только тогда подаёте заявление на закрытие. Иначе может получиться, что вы закрыли счёт, а на следующий день банк начислил месячную плату - и счёт автоматически открылся снова с минусом.

Шаг 4: подайте письменное заявление на закрытие счёта

Это важнейший юридический шаг. Заявление можно подать несколькими способами в зависимости от банка: в отделении на бумажном бланке, через чат в приложении или на горячей линии с подтверждением через код. Самый надёжный вариант - бумажное заявление в отделении в двух экземплярах, где на вашем экземпляре сотрудник ставит отметку о принятии, дату и подпись.

В заявлении должно быть чётко указано, что вы просите закрыть кредитный счёт и расторгнуть договор на обслуживание карты. Если подаёте онлайн, обязательно сохраните скриншот или номер обращения. Эта отметка - ваше доказательство, что вы инициировали закрытие в конкретную дату, если вдруг возникнет спор.

Шаг 5: возьмите справку об отсутствии задолженности

Самый главный документ во всей процедуре - справка об отсутствии задолженности (её ещё называют справкой о закрытии счёта). Это официальная бумага с печатью банка и подписью, где сказано, что вы никому ничего не должны и счёт закрыт.

Почему она так важна? Потому что именно она защищает вас через годы. Представьте ситуацию: прошло два года, а вам звонят из коллекторской компании и говорят, что ваша карта имела долг 3 000 грн, который вырос со штрафами до 15 000 грн. Без справки вы ничего не докажете. Со справкой вы показываете документ - и вопрос закрыт мгновенно.

Справку иногда делают не сразу, а в течение нескольких дней. Закажите её письменно и заберите, даже если придётся зайти в отделение ещё раз. Храните эту бумагу как минимум три года, а лучше пять. Сделайте также фотокопию и сохраните в облаке.

Сколько стоит ошибка: пример с расчётами

Разберём конкретный случай, чтобы увидеть, в какие суммы выливается небрежное закрытие. Предположим, господин Олег решил больше не пользоваться кредиткой с лимитом 20 000 грн. На карте оставался долг 4 500 грн. Олег перевёл 4 500 грн и положил пластик в ящик, считая, что всё закрыто. Заявление он не писал, справку не брал.

| Что начислялось | Сумма за месяц | За 12 месяцев |

|---|---|---|

| Остаток процентов (начислились после перевода) | 90 грн | - |

| Плата за обслуживание | 50 грн | 600 грн |

| SMS-информирование | 15 грн | 180 грн |

| Пеня и штраф за просрочку | растёт | около 2 400 грн |

Через год Олег получил требование уплатить примерно 3 270 грн - и это на карте, которую он считал закрытой. Кроме денег, он получил запись о просрочке в своей кредитной истории. Теперь, когда он захочет взять ипотеку, банк увидит это пятно и может отказать или дать худшую ставку.

А если бы Олег сделал всё правильно, он бы доплатил те 90 грн процентов, написал заявление, взял справку - и не потерял бы ни копейки сверх реального долга. Разница между правильным и небрежным закрытием тут - более 3 000 грн и испорченная репутация заёмщика.

Влияет ли закрытие карты на кредитную историю

Закрытие карты без долгов на кредитную историю влияет нейтрально или даже положительно: оно показывает, что вы завершили кредитные отношения аккуратно. А вот закрытие с непогашенным долгом или просрочка - это серьёзный минус.

В Украине кредитную историю ведут специальные бюро кредитных историй, а регулирует эту сферу Национальный банк Украины. По информации НБУ, ваша кредитная история сохраняется и доступна банкам при рассмотрении новых заявок. Поэтому каждый закрытый без проблем кредит - это плюс к вашей репутации. Раз в год вы имеете право бесплатно получить собственную кредитную историю в одном из бюро, чтобы проверить, действительно ли закрытая карта больше не числится как активный долг.

Распространённые ловушки, о которых молчат

Кроме уже упомянутых, есть ещё несколько подводных камней, на которые стоит обратить внимание.

- Автоплатежи и подписки. Если к карте привязаны регулярные списания - за стриминг, приложения, коммунальные платежи, - их нужно отключить заранее. Иначе после закрытия платежи начнут отклоняться, а некоторые сервисы начислят долг вам.

- Кешбэк и бонусы. Накопленные баллы или кешбэк часто сгорают при закрытии счёта. Используйте их до того, как подаёте заявление.

- Льготный (грейс) период. Если вы закрываете карту внутри грейс-периода, убедитесь, что проценты не начислились задним числом на всю сумму. Иногда выгоднее закрыть после полного погашения в пределах льготного периода.

- Валютные карты. Если карта мультивалютная, проверьте, что на всех валютных субсчетах ноль, а не только на гривневом.

А что с дебетовой картой и депозитами

Логика закрытия дебетовой карты похожа, но проще: там нет долга, поэтому достаточно вывести остаток, отключить подписки и подать заявление на закрытие. Справку тоже стоит взять. Если же к карте привязан депозит, помните, что ваши вклады в банках защищены государством. По данным Фонда гарантирования вкладов физических лиц, в 2026 году сумма возмещения гарантируется до 600 000 грн на одного вкладчика в одном банке. Но это касается именно вкладов, а не кредитного лимита - кредитный долг гарантией не покрывается, его вы платите всегда.

Вопросы и ответы

Можно ли закрыть кредитную карту онлайн, не идя в отделение?

Сколько времени занимает полное закрытие счёта?

Что делать, если на карте остались мои собственные деньги?

Портит ли закрытие кредитки мою кредитную историю?

Мне говорят, что долг нулевой, но не дают справку. Что делать?

Закрыть кредитную карту правильно - это не сложно, но требует внимательности и документального следа на каждом шаге. Главное помнить: недостаточно просто перестать платить или разрезать пластик. Погасите долг полностью с небольшим запасом, дождитесь конца расчётного периода, подайте письменное заявление и, самое важное, заберите справку об отсутствии задолженности.

Эта справка стоит вам одной поездки в отделение, но экономит тысячи гривен и годы нервов, если когда-нибудь появится коллектор с претензиями к давно забытой карте. Относитесь к закрытию счёта так же серьёзно, как относились к его открытию, - и ваша кредитная история останется чистой, а кошелёк - целым.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.