Короткий ответ: самую высокую чистую доходность в гривне в 2026 году дают ОВГЗ - около 15-16% годовых без НДФЛ и военного сбора. Депозит под 14% после налога 23% приносит примерно 11,5% чистыми. Наличный доллар пассивного дохода не дает вообще и работает только как страховка от девальвации. Поэтому распространенный подход - не выбирать что-то одно, а разделить сумму между этими инструментами.

Коротко

- По данным НБУ, учетная ставка в июне 2026 - 15%, инфляция - 11,9% год к году. Это и определяет доходность гривневых инструментов.

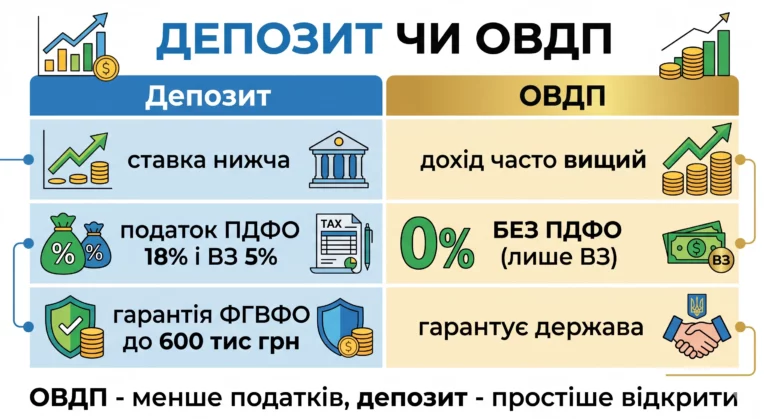

- Депозит: ставки 12-16%, с процентов удерживают НДФЛ 18% и военный сбор 5%.

- ОВГЗ: доход освобожден от НДФЛ и военного сбора (пп. 165.1.52 НКУ) - чистая доходность выше депозитной.

- Наличная валюта: ноль дохода плюс долларовая инфляция около 3% в год - деньги медленно тают.

- На 100 000 ₴ за год разница между ОВГЗ и наличными в ящике - около 15 000 ₴.

Что происходит с гривневыми ставками в 2026?

Ставки высокие, и это играет в пользу вкладчика. По данным НБУ, учетная ставка держится на уровне 15%, а потребительская инфляция составляет 11,9% год к году. Пока ставка выше инфляции, гривневые инструменты дают реальный - а не только номинальный - доход.

В июне 2026 мы сверили актуальные предложения на сайтах крупнейших банков: по срочным депозитам на 6-12 месяцев банки предлагают ориентировочно 12-16% годовых в зависимости от срока и условий пополнения. Гривневые ОВГЗ на аукционах Минфина размещаются с доходностью около 15-16% годовых. Именно эти две цифры и стоит сравнивать, но с поправкой на налоги - об этом ниже.

Если планируете держать деньги в банке, сначала проверьте сам банк: как это сделать, мы подробно разобрали в материале про выбор надежного банка для депозита.

Сколько реально приносит депозит?

После налогов депозит под 14% дает примерно 11,5% чистыми. С начисленных процентов банк автоматически удерживает НДФЛ 18% и военный сбор 5% - вместе 23%. Вам ничего декларировать не нужно, но и "рекламная" ставка на баннере - это не то, что вы получите на руки.

Мы посчитали на нашем депозитном калькуляторе конкретный пример: 100 000 ₴ на год под 14% с ежемесячной капитализацией.

Капитализация здесь делает заметную часть работы: без нее те же 14% дали бы 14 000 ₴ брутто вместо 14 934 ₴. Как именно работает этот механизм - в разборе капитализации процентов, а детали налогообложения - в статье облагается ли налогом доход с депозита.

Плюс депозита - гарантии: на время военного положения государство через Фонд гарантирования вкладов возмещает вклады физлиц в полном объеме, а базовый лимит после его завершения - 600 000 ₴ на вкладчика в одном банке (данные ФГВФЛ).

Почему ОВГЗ дают больше чистыми?

Потому что доход по ОВГЗ не облагается налогами: ни НДФЛ, ни военным сбором (пп. 165.1.52 Налогового кодекса). Это главное преимущество облигаций перед депозитом - сравнивать нужно не номинальные ставки, а то, что остается на руках.

Порог входа низкий: номинал одной облигации - 1 000 ₴, купить можно через банковские приложения, брокера или Дію. Что такое ОВГЗ и как устроен механизм - объясняем простыми словами в отдельном материале.

Покупка занимает 10-15 минут: открываете счет в ценных бумагах в своем банке или у брокера, выбираете выпуск с датой погашения под вашу цель, оплачиваете - и купоны приходят на счет автоматически. Никаких дополнительных действий до самого погашения не требуется.

Минусы тоже есть. Деньги фактически заморожены до даты погашения: продать облигацию раньше можно, но по рыночной цене, которая может быть ниже номинала. Поэтому под ОВГЗ отдают ту часть сбережений, которая точно не понадобится до конкретной даты.

Наличная валюта: страховка или потеря дохода?

Наличный доллар не зарабатывает ничего, а из-за долларовой инфляции (около 3% в год по данным Бюро статистики труда США) его покупательная способность медленно снижается. Добавьте спред обменника при покупке и продаже - и "безопасные" доллары в ящике за несколько лет реально худеют.

Это не значит, что валюта не нужна. Она выполняет другую роль - страховки от резкой девальвации гривны. Если курс существенно вырастет, валютная часть компенсирует потери гривневой. Актуальный курс и динамику удобно отслеживать в нашем справочнике курс доллара и евро сегодня, а сравнение валютного и гривневого вкладов - в отдельном разборе валютный или гривневый депозит.

Сравнительная таблица: депозит, ОВГЗ, валюта

| Критерий | Депозит | ОВГЗ | Наличная валюта |

|---|---|---|---|

| Доходность брутто | 12-16% | ≈15-16% | 0% |

| Налоги с дохода | 23% (НДФЛ+ВС) | 0% | нет дохода |

| Чистыми со 100 000 ₴ за год | ≈11 500 ₴ | ≈15 500 ₴ | 0 ₴ (минус инфляция доллара) |

| Гарантии | ФГВФЛ, на время военного положения - 100% | государство напрямую | зависит от места хранения |

| Доступ к деньгам | в конце срока (или с потерей процентов) | на дату погашения | мгновенно |

| Порог входа | обычно от 1 000 ₴ | от 1 000 ₴ (номинал) | любая сумма |

Как разложить 100 000 ₴: рабочий пример

Самая устойчивая конструкция - не "все в одно", а распределение по ролям: доход, стабильность, страховка. Вот пример механики распределения (это иллюстрация, а не индивидуальный совет - пропорции зависят от ваших целей и сроков):

Такая конструкция дает около 10,8% чистыми на весь капитал и при этом оставляет быстрый доступ к части денег и валютную подушку. Если пополняете сбережения ежемесячно - посмотрите разбор долгосрочного накопления с регулярными взносами: на горизонте 5-10 лет сложный процент меняет картину кардинально.

Когда депозит все же лучше ОВГЗ?

В трех ситуациях. Первая - деньги могут понадобиться внезапно: вклад с правом досрочного расторжения или частичного снятия вернет тело без потерь, а облигацию придется продавать по рыночной цене. Вторая - сумма небольшая и разница в доходе не покрывает усилий: на 10 000 ₴ преимущество ОВГЗ над депозитом - это около 400 ₴ в год. Третья - вам важна привычная инфраструктура: пополнение с карты, автопролонгация, проценты ежемесячно на счет.

Отдельный случай - военные облигации: технически это те же гривневые ОВГЗ, купленные через Дію или банк, с той же нулевой ставкой налога. Если хочется совместить доход с поддержкой бюджета обороны - механика и доходность не отличаются от обычных ОВГЗ.

Существуют и валютные ОВГЗ - номинированные в долларах или евро. Они дают 4-5% годовых в валюте без налогов, то есть превращают "мертвую" валютную подушку в работающую. Минус тот же: деньги заморожены до погашения, поэтому под валютные ОВГЗ отдают только ту часть валюты, которая точно дождется даты выплаты.

Типичные ошибки

- Сравнивать номинальные ставки. Депозит "под 15%" после налога 23% проигрывает ОВГЗ "под 15%" примерно 3 450 ₴ на каждых 100 000 ₴.

- Держать все в наличной валюте. За год на 100 000 ₴ это минус ≈15 500 ₴ недополученного дохода против ОВГЗ.

- Класть на депозит деньги, которые могут понадобиться завтра. Досрочное расторжение обычно обнуляет проценты. Для резерва - вклад с правом частичного снятия или карточный счет с процентом на остаток.

- Игнорировать инфляцию. При инфляции 11,9% "безопасные" 0% наличных - это гарантированный минус в реальной покупательной способности. Как это работает - в статье про инфляцию простыми словами.

Вопросы и ответы

Что выгоднее в 2026: депозит или ОВГЗ?+

Безопасны ли ОВГЗ? Это же не банк.+

Сколько валюты держать в сбережениях?+

Нужно ли декларировать доход с депозита или ОВГЗ?+

Что будет со ставками дальше?+

Итог: в 2026 году гривневые инструменты обгоняют инфляцию, и главное решение - не "вкладывать ли", а "как разложить". ОВГЗ - для дохода, депозит - для гибкости, валюта - для страховки. Прежде чем нести деньги в конкретный банк, посчитайте свой вариант на депозитном калькуляторе - с налогами и капитализацией, а не по баннеру.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.