Короткий ответ: Самые частые ошибки новичка - инвестировать без финансовой подушки, сложить все деньги в один актив, принимать решения на эмоциях, угадывать удачный момент для входа и вкладывать заёмные средства. Избежать их помогают подушка на 3-6 месяцев, распределение денег и регулярные взносы без попыток перехитрить рынок.

Кратко

- Сначала подушка на 3-6 месяцев расходов, а уже потом инвестиции.

- Не кладите все деньги в один актив - распределяйте риск.

- Эмоции и попытки угадать момент обходятся дороже комиссий.

- Никогда не инвестируйте заёмные деньги и те, что нужны на жизнь.

Почему вообще стоит говорить об ошибках, а не о прибыли

Когда человек впервые слышит слово инвестиции, он обычно представляет графики, летящие вверх, и быстрые деньги. На самом деле результат новичка на 90 процентов зависит не от того, какой гениальный актив он выбрал, а от того, скольких глупых ошибок он избежал. Дисциплина скучна, но именно она сохраняет ваш капитал.

Представьте двух людей. Первый нашёл сверхприбыльный актив, вложил всё, но через полгода сломался холодильник, и пришлось всё продать в минус. Второй выбрал простой и скромный вариант, но имел подушку и не дёргался. Через три года второй человек в плюсе, а первый разочаровался в инвестициях навсегда. Разница не в уме, а в поведении.

Дальше мы разберём пять самых дорогих ошибок начинающего. Это не советы, куда вложить деньги, а разбор типичных ловушек, в которые попадает почти каждый. Знать о них заранее - уже половина дела.

Ошибка первая: инвестировать без финансовой подушки

Финансовая подушка - это запас денег, который покрывает ваши обычные расходы на 3-6 месяцев, если вдруг исчезнет доход. Это не инвестиция и не способ заработать. Это страховка, которая позволяет вам не трогать вложенные средства в худший момент.

Почему это критично именно для инвестора? Любой актив колеблется. Сегодня он стоит больше, завтра - меньше. Если у вас нет подушки и сломалась машина или вы потеряли работу, вы вынуждены продавать активы именно тогда, когда они просели. То есть фиксировать убыток в самое неудачное время. Подушка даёт вам роскошь ждать, а время - главный друг инвестора.

Простой ориентир. Посчитайте, сколько вы тратите в месяц: еда, коммуналка, транспорт, аренда, лекарства. Допустим, вышло 20 000 грн. Тогда ваша минимальная подушка - это 60 000 грн (три месяца), а комфортная - 120 000 грн (шесть месяцев). И только то, что сверху, имеет смысл инвестировать.

Важная деталь для Украины. Подушку стоит держать там, откуда её быстро забрать и где она защищена. Деньги на банковском депозите или счёте физлица гарантирует государство: по закону Фонд гарантирования вкладов физических лиц (ФГВФЛ) возмещает вклады в сумме до 600 000 грн на одного человека в одном банке. Это означает, что даже если банк обанкротится, ваши средства в пределах этой суммы вернут. Для подушки это идеальный уровень защиты, которого нет ни у одного рискового актива.

Ошибка вторая: сложить все деньги в один актив

Есть старая народная мудрость: не клади все яйца в одну корзину. В инвестировании это называют диверсификацией, но смысл тот же. Если вы вложили все сбережения в одно дело и оно провалилось, вы теряете всё. Если же деньги разбросаны по разным направлениям, провал одного компенсируют другие.

Бытовая аналогия. Представьте, что вы фермер и засеяли всё поле только помидорами. Был плохой год для помидоров - вы без урожая и без денег. А сосед посадил понемногу помидоров, картофеля, свёклы и зелени. Помидоры тоже пропали, но остальное спасло его сезон. Инвестор-новичок часто ведёт себя как первый фермер, потому что вложил всё туда, где услышал о большой прибыли.

Один актив опасен по двум причинам. Во-первых, вы полностью зависите от одного события: одна плохая новость - и капитала нет. Во-вторых, вы эмоционально прирастаете к этому активу и перестаёте мыслить трезво, потому что на кону всё, что имеете.

Диверсификация не означает купить 50 разных вещей. Достаточно, чтобы ваши деньги не зависели от одного-единственного события. Условно: часть в гривне, часть в валюте, часть в чём-то долгосрочном. Конкретные пропорции зависят от вашей ситуации, и это уже не тема этой статьи, но сам принцип прост - никогда не ставьте всё на одну карту.

Ошибка третья: принимать решения на эмоциях

Рынок - это машина для перекачивания денег от нетерпеливых к терпеливым. Главный враг начинающего инвестора сидит не на бирже, а в его собственной голове. Две эмоции управляют новичком: жадность, когда всё растёт, и страх, когда всё падает.

Как это выглядит на практике. Актив несколько месяцев дорожает, все вокруг хвастаются прибылью. Жадность подталкивает вас купить на самом пике, когда уже дорого. Потом начинается падение, страх кричит спасайся, и вы продаёте на самом дне, когда уже дёшево. Получается классика наоборот: купил дорого, продал дёшево. И так по кругу, пока деньги не закончатся.

Ещё одна эмоциональная ловушка - синдром упущенной выгоды, когда вы видите, как кто-то заработал, и бросаетесь вдогонку, не разобравшись. Или наоборот: после одного убытка человек в панике распродаёт всё и годами боится вернуться.

Что с этим делать. Самое простое решение - убрать эмоции из процесса. Договоритесь с собой о правилах заранее, пока вы спокойны. Например: я вкладываю фиксированную сумму раз в месяц независимо от новостей и не смотрю на график каждый день. Когда есть чёткий план, каждое падение рынка перестаёт быть катастрофой и становится просто очередным днём.

Почему не стоит пытаться угадать идеальный момент

Многие начинающие верят, что секрет успеха - купить на самом дне и продать на самом пике. Это называется таймингом рынка, попытка угадать лучший момент. Правда в том, что даже профессиональные фонды с десятками аналитиков делают это плохо и стабильно проигрывают простой стратегии регулярных взносов.

Почему так? Потому что рынок непредсказуем на коротком отрезке. Никто не знает, будет ли завтра дно или падение продолжится ещё полгода. Вы можете угадать раз, другой, но на третий потеряете всё, что заработали. Это похоже на казино: иногда везёт, но математика в итоге всегда на стороне заведения.

Есть даже народная фраза среди инвесторов: важен не тайминг рынка, а время в рынке. То есть главное - не поймать идеальную секунду, а просто долго и регулярно присутствовать. Деньги делают время и сложный процент, а не ваша способность предсказывать будущее.

Практическая альтернатива - усреднение. Вы вкладываете одинаковую сумму через равные промежутки времени, скажем, 2000 грн ежемесячно. Когда цена высокая, ваши 2000 грн покупают меньше, когда низкая - больше. В итоге вы автоматически покупаете по средней цене и вообще не мучаетесь вопросом, удачный ли сейчас момент.

Ошибка пятая: инвестировать заёмные деньги

Это самая опасная ошибка, которая разрушает людей быстрее всего. Идея звучит соблазнительно: возьму кредит под 25 процентов, вложу, заработаю 40 и буду в плюсе. На бумаге красиво, в жизни - путь в долговую яму.

Проблема в том, что прибыль инвестиций непредсказуема, а процент по кредиту - вполне конкретный и неумолимый. Представьте: вы взяли 100 000 грн кредита, вложили, а актив просел на 20 процентов. Теперь у вас 80 000 грн вложений, долг 100 000 грн и ещё ежемесячные проценты сверху. Вы обязаны отдавать кредит из зарплаты, а активы продавать в минус, потому что банку безразличны ваши графики. Это двойной удар.

Сюда же относится инвестирование последних денег - тех, что нужны на аренду, еду или лекарства в следующем месяце. Разница между долгом и последними деньгами невелика: в обоих случаях вы будете вынуждены продать активы в худший момент, потому что вам срочно нужны средства на жизнь.

Золотое правило звучит так: инвестируют только те деньги, которые вы готовы не видеть несколько лет и потеря которых не разрушит вашу жизнь. Если сумма нужна вам через полгода на конкретную цель, ей не место в рисковых активах. Для краткосрочных целей есть депозит с гарантией ФГВФЛ, а не инвестиции.

Как налоги и инфляция тихо съедают вашу прибыль

Новичок часто считает только цифру дохода и забывает о двух вещах, которые делают реальный результат меньше: налогах и инфляции. Это не ошибка выбора актива, а ошибка расчёта, и она не менее болезненна.

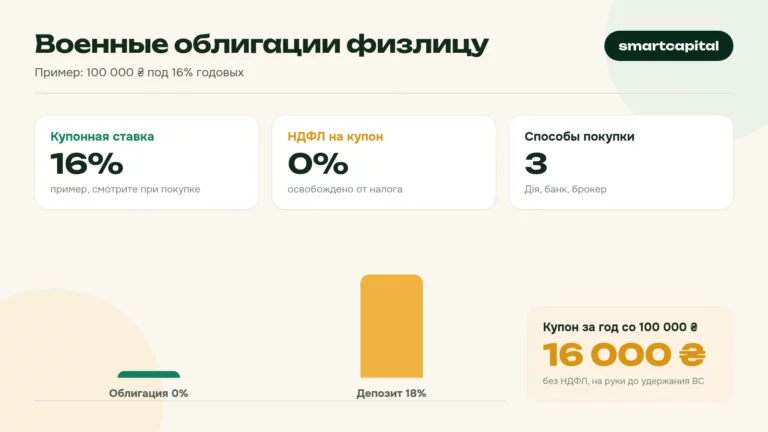

С налогами в Украине всё прозрачно. Доход физлица от инвестиций, как правило, облагается по ставке налога на доходы физических лиц (НДФЛ) 18 процентов плюс военный сбор 5 процентов. Это официальные ставки, закреплённые в Налоговом кодексе, и о них напоминает Государственная налоговая служба (ГНС). Вместе получается, что с каждых 100 грн прибыли 23 грн идут государству, и вы получаете на руки 77 грн. Это надо закладывать в расчёты сразу, а не узнавать постфактум.

Инфляция - это второй тихий налог. Если ваш вклад принёс 10 процентов за год, а цены за этот год выросли на 8 процентов, ваша реальная прибыль - лишь около 2 процентов. Деньги как будто прибавились на бумаге, но купить на них вы можете почти то же самое. Поэтому опытный инвестор всегда спрашивает себя не сколько я заработал в гривнах, а обогнал ли я инфляцию.

Пример с пошаговым расчётом в гривнах

Разберём на цифрах, как ошибки бьют по карману. Возьмём Елену, у которой есть 100 000 грн сбережений, и посмотрим на два сценария - ошибочный и разумный.

Сценарий А, ошибочный. У Елены нет подушки. Она вкладывает все 100 000 грн в один актив, потому что услышала, что он быстро растёт. Через четыре месяца у неё ломается стиральная машина и исчезает подработка - нужно 30 000 грн срочно. Но именно сейчас актив просел на 15 процентов, её 100 000 превратились в 85 000. Елена вынуждена продать часть в минус, чтобы достать наличные. Она зафиксировала убыток и разочаровалась.

Сценарий Б, разумный. Сначала Елена откладывает 60 000 грн подушки на депозит под защитой ФГВФЛ. Инвестирует лишь 40 000 грн и не в один актив, а распределяет. Когда ломается машина, она спокойно берёт деньги из подушки, не трогая вложений. Активы тем временем переживают просадку и восстанавливаются.

| Показатель | Сценарий А (ошибки) | Сценарий Б (разумно) |

|---|---|---|

| Подушка | 0 грн | 60 000 грн |

| Вложено | 100 000 грн | 40 000 грн |

| Количество активов | 1 | Несколько |

| Форс-мажор на 30 000 грн | Продажа активов в минус | Взяла из подушки спокойно |

| Результат через год | Убыток и стресс | Активы целы, спокойствие |

Посчитаем налог для Сценария Б. Допустим, за год 40 000 грн вложений принесли 4000 грн прибыли. С этой суммы удержат НДФЛ 18 процентов (720 грн) и военный сбор 5 процентов (200 грн), вместе 920 грн. Чистыми на руки Елена получит около 3080 грн. Не миллионы, зато без стресса, без долгов и с целой подушкой. Именно так выглядит здоровое инвестирование новичка.

Чек-лист разумного начинающего

Сведём всё в простой список, который стоит пройти перед первой инвестицией:

- У вас есть подушка на 3-6 месяцев расходов на депозите или счёте в пределах гарантии ФГВФЛ до 600 000 грн.

- Вы инвестируете только свободные деньги, которые не понадобятся в ближайшее время.

- Вы не берёте кредитов ради инвестиций - никогда.

- Ваши деньги распределены, а не сложены в один актив.

- У вас есть заранее написанное правило: сколько и как часто вы вкладываете.

- Вы не смотрите на график каждый день и не принимаете решений в панике.

- Вы закладываете в расчёт налоги (НДФЛ 18 процентов плюс военный сбор 5 процентов) и инфляцию.

Если на все пункты вы ответили да, вы уже опередили большинство новичков, которые теряют деньги именно на этих базовых вещах.

Вопросы и ответы

С какой суммы можно начинать инвестировать?

Сколько денег держать в финансовой подушке?

Можно ли взять кредит, чтобы вложиться выгодно?

Какой налог платить с дохода от инвестиций в Украине?

Что лучше для новичка - угадывать момент или вкладывать регулярно?

Как не паниковать, когда активы падают?

Вывод

Успех новичка в инвестировании - это не про гениальный выбор актива, а про избегание грубых ошибок. Сначала подушка, потом свободные деньги, распределение риска, чёткие правила вместо эмоций и никаких долгов ради инвестиций. Это скучно, но именно скучные вещи сохраняют капитал.

Не забывайте считать реальный результат с учётом налогов (НДФЛ 18 процентов и военного сбора 5 процентов) и инфляции. И помните главное правило: инвестируйте только те деньги, потеря которых не разрушит вашу жизнь. Тогда время и дисциплина будут работать на вас, а не против вас.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.