Сколько нужно стажа для пенсии в 2026 году

Требования к страховому стажу для выхода на пенсию в 60, 63 и 65 лет. Как проверить свой стаж и как его добрать.

Короткий ответ: Выйти на пенсию в 60 лет в 2026 году можно только с минимально необходимым страховым стажем, который каждый год растет на 12 месяцев. Если стажа не хватает, на пенсию выходят позже - в 63 или 65 лет с меньшими требованиями. По правилам ПФУ засчитывается только страховой стаж - периоды уплаты ЕСВ; работа «в конверте» стажа не дает, но его можно докупить, уплачивая ЕСВ за себя.

Коротко

- Выйти на пенсию в 60 лет можно, имея минимально необходимый страховой стаж - он растет каждый год.

- Если стажа не хватает, выйти можно позже - в 63 или 65 лет с меньшими требованиями к стажу.

- Засчитывается только страховой стаж - периоды, за которые уплачивался ЕСВ.

- Работа «в конверте» стажа не формирует, даже если вы работали годами.

- Не хватает стажа - можно докупать его, уплачивая ЕСВ за себя.

Что такое страховой стаж

Страховой стаж - это суммарный период, в течение которого вы или ваш работодатель уплачивали единый социальный взнос (ЕСВ). Именно он открывает право на пенсию по возрасту, больничные и другие социальные выплаты. Без страхового стажа большинство гарантий системы соцстрахования для вас не действуют.

Важно сразу понять разницу между трудовым и страховым стажем. Трудовой стаж - это общее время вашей работы, независимо от того, уплачивались ли взносы. Страховой - только те периоды, когда ЕСВ реально поступал в бюджет. Работа без официального оформления трудового стажа не дает вообще, а страхового тем более.

Аналогия. Страховой стаж - как квитанции об уплате взносов в клуб. Если платеж поступил - месяц засчитан. Если нет - его не существует для системы, даже если вы фактически «ходили» на работу.

Сколько стажа нужно для пенсии

Право на пенсию по возрасту в Украине зависит от двух вещей: вашего возраста и размера страхового стажа. Общий пенсионный возраст - 60 лет, но выйти на пенсию именно в этом возрасте можно лишь при достаточном стаже. Иначе придется ждать дольше.

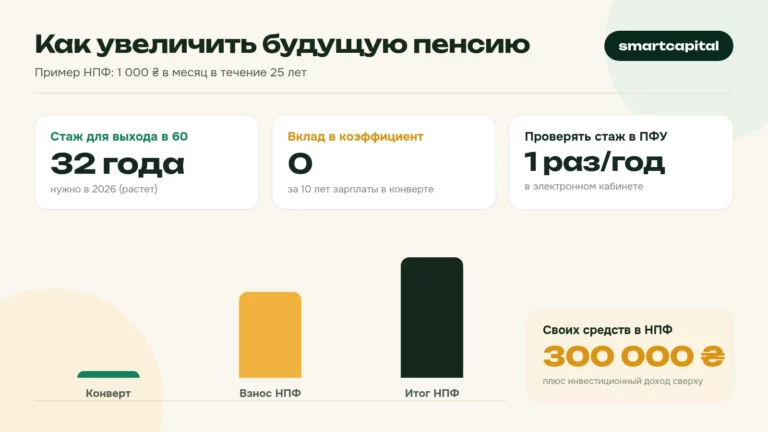

Минимальный стаж для выхода в 60 лет каждый год растет на 12 месяцев и уже достиг солидных значений. Если стажа не хватает до установленного предела, вы можете выйти на пенсию позже - в 63 года с меньшим требованием к стажу или в 65 лет с еще меньшим. При полном отсутствии стажа право на пенсию по возрасту не возникает вообще, остается лишь социальная помощь, которая значительно ниже.

Точные цифры стажа на конкретный год смотрите в нашей справке с пенсионными показателями или на официальном сайте Пенсионного фонда - они каждый год сдвигаются, и пользоваться старыми данными не стоит.

Что засчитывается в страховой стаж

Кроме периодов уплаты ЕСВ с зарплаты или дохода, в страховой стаж засчитываются некоторые другие важные периоды. Это особая «социальная» норма, которая учитывает реалии жизни.

- Служба в армии. Период службы засчитывается, даже если ЕСВ за это время лично не уплачивался.

- Декретный отпуск. Уход за ребенком до достижения им определенного возраста засчитывается одному из родителей.

- Выплата по безработице. Период получения официальной помощи по безработице.

- Период нетрудоспособности с выплатами. Больничные, полученные официально.

- Обучение по определенным программам. В ряде случаев обучение тоже засчитывается, особенно для специальных категорий.

А вот «в конверте» не засчитывается ничего. Работа без официального оформления может давать доход сейчас, но крайне дорого обходится в старости. Десятилетия такой работы могут не дать ни одного засчитанного года стажа, и человек останется без права на нормальную пенсию.

Как проверить свой стаж

Не принимайте на веру, что работодатель исправно уплачивает ЕСВ. Проверять свой страховой стаж стоит регулярно - как минимум раз в год. Это бесплатно и занимает несколько минут.

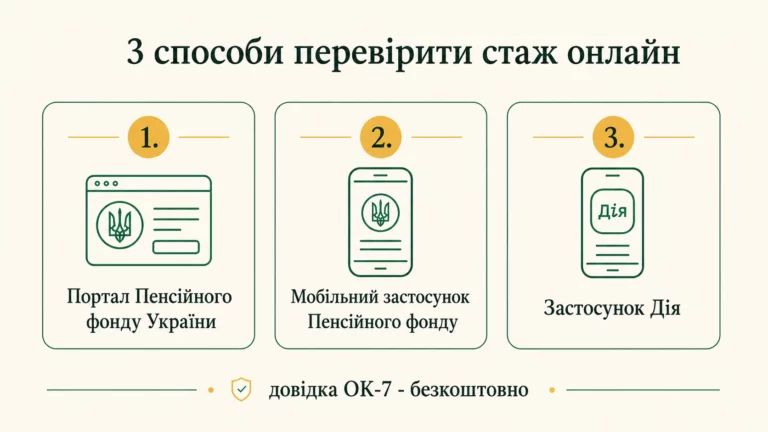

Проверить стаж можно онлайн через личный кабинет на портале Пенсионного фонда Украины. Там видны все периоды уплаты взносов от вашего имени, суммы заработка, с которого начислялся ЕСВ, и итоговый показатель страхового стажа. Если вы видите «пробелы» - месяцы без уплаты, когда вы точно официально работали - это повод поговорить с работодателем.

Проверить стаж можно также через приложение Дія в разделе пенсионных данных или в отделении ПФУ по паспорту. Все способы равноценны, выбирайте удобный для себя.

Отдельный совет: собирайте копии трудовых документов. Хоть основа подсчета - электронные данные ПФУ, в спорных ситуациях бумажные приказы, договоры и справки могут пригодиться. Это особенно важно для периодов, предшествовавших электронному учету.

Как добрать стаж

Если до пенсионного возраста остается немного времени, а стажа не хватает до полной нормы, у вас есть несколько вариантов. Первый и самый очевидный - продолжить официально работать. Каждый год уплаты ЕСВ увеличивает стаж и приближает вас к полному праву на пенсию в 60 лет.

Второй вариант - уплачивать ЕСВ за себя самостоятельно. Это могут делать лица, у которых нет основного места работы. Сумма минимального ЕСВ рассчитывается от минимальной зарплаты. Это позволяет «купить» стаж, даже не имея активного трудоустройства. Особенно актуально для тех, кто годами работал неофициально и теперь хочет заполнить пробелы.

Третий вариант - перейти на упрощенную систему как ФЛП. Предприниматель даже с минимальным доходом обязан уплачивать ЕСВ, что формирует стаж. Это сочетает возможность зарабатывать и одновременно наращивать будущие пенсионные права.

Четвертый вариант - выход позже. Если стажа до 60 не хватает, можно продолжить работу и выйти в 63 года с меньшим требованием к стажу или в 65. Каждый «лишний» год работы не только добавляет стажа, но и увеличивает будущую пенсию через повышающие коэффициенты.

Стаж и размер пенсии

Стаж важен не только для самого факта выхода на пенсию, но и для ее размера. Чем больше страховой стаж, тем выше пенсия - каждый лишний год учитывается в коэффициенте замещения зарплаты.

Упрощенно формулу можно представить так: каждый год страхового стажа добавляет примерно 1,35% к коэффициенту замещения вашей зарплаты. То есть за 30 лет стажа пенсия составит примерно 40,5% от средней зарплаты, с которой вы платили ЕСВ. За 40 лет - около 54%.

Это означает, что работать «официально» дольше - выгодно и в краткосрочной, и в долгосрочной перспективе. Каждый «сэкономленный» на ЕСВ год в молодости может обернуться заметно меньшей пенсией на десятилетия вперед. В реальных деньгах разница между пенсиями людей с 25 и 40 годами стажа при одинаковой зарплате может быть двукратной.

Вывод. Стаж - это долгосрочная инвестиция. Каждый год официальной работы с полным ЕСВ - это не налог, а вклад в ваши будущие деньги в старости. Работа «в конверте» крадет у вас же, только через 20-30 лет.

Особые категории и льготы

Не для всех действуют стандартные правила. Для некоторых категорий работников пенсионные условия мягче - либо возраст ниже, либо требования к стажу уменьшены.

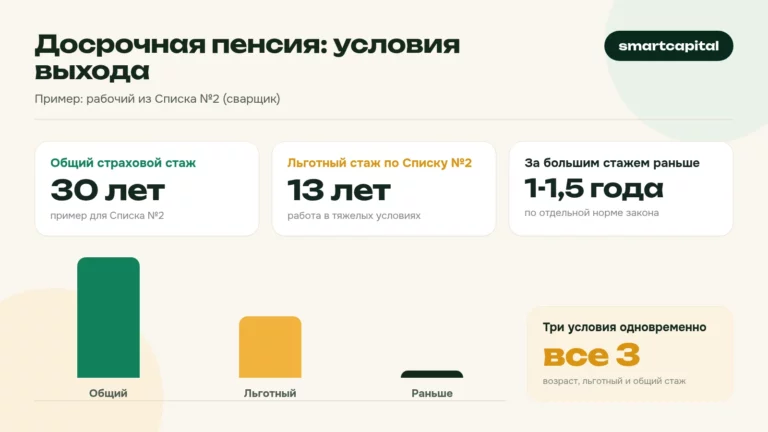

- Вредные производства. Работники с вредными и тяжелыми условиями труда (списки 1 и 2) имеют право на досрочную пенсию.

- Военнослужащие. Для них действуют специальные правила пенсионного обеспечения с собственными сроками и требованиями.

- Многодетные матери. Могут выходить на пенсию раньше общего возраста - при определенных условиях.

- Люди с инвалидностью. Имеют право на пенсию по инвалидности, которая может назначаться независимо от возраста.

- Участники боевых действий. Для них предусмотрены отдельные льготы в пенсионном обеспечении.

Если вы попадаете в одну из этих категорий, стоит заранее собрать документы, подтверждающие ваш статус. Иногда люди не знают о своих льготах и оформляют пенсию на общих основаниях, теряя несколько лет или десятки процентов выплаты.

Вопросы и ответы

Сколько лет стажа нужно для пенсии в 60 лет?

Можно ли купить стаж?

Входит ли декрет в стаж?

Входит ли работа «в конверте» в стаж?

Как проверить свой стаж?

Что будет, если стажа совсем нет?

Стаж и риски неофициальной работы

Один из самых дорогих финансовых просчетов в молодости - согласиться на работу «в конверте» ради более высокой зарплаты на руки. Кажется, что вы выигрываете несколько тысяч ежемесячно за счет необлагаемых выплат. На дистанции в 30-40 лет трудовой жизни эта экономия оборачивается потерей сотен тысяч пенсионных выплат.

Рассмотрим просто математику. Человек работает 30 лет. В варианте «в конверте» он получил «лишних» 5 000 ₴ в месяц - то есть условно 1,8 миллиона ₴ за всю карьеру. В варианте официально с полным ЕСВ - у него 30 лет стажа и коэффициент замещения около 40,5% от зарплаты. При зарплате 25 000 ₴ это ориентировочно 10 000 ₴ пенсии в месяц.

Если человек живет еще 20 лет после выхода на пенсию, он получит около 2,4 миллиона ₴ пенсионных выплат - заметно больше «сэкономленных» 1,8 миллиона. И это не учитывая риск полного отсутствия права на пенсию по возрасту, если стажа совсем мало.

Кроме пенсии, неофициальная работа не дает больничных, декретных, выплат по безработице. Каждая из этих категорий - отдельная потеря. В совокупности преимущество «денег в конверт» переоценить почти невозможно: оно краткосрочно, а последствия - на десятилетия.

Если вы молоды и начинаете карьеру, убедите себя работать официально с полным ЕСВ даже при условии меньшей номинальной зарплаты «на руки». Это долгосрочная инвестиция в себя и свою старость. Самая дешевая и самая действенная стратегия, которую трудно переоценить.

Что делать прямо сейчас

Независимо от вашего возраста, несколько простых шагов помогут обезопасить будущее пенсионное обеспечение.

Если вы молоды и только начинаете карьеру - официальное оформление с полным ЕСВ важнее «немного большей» зарплаты в конверте. Несколько тысяч разницы сейчас превратятся в десятки тысяч недополученной пенсии за десятилетия.

Если вы в середине карьеры - проверяйте стаж каждый год, отслеживайте пробелы, обсуждайте с работодателем правильность начислений. Сейчас проще исправить ошибку, чем через 20 лет.

Если вам уже за 50, а стажа не хватает - начните планировать. Рассмотрите возможность уплаты ЕСВ за себя, оформления ФЛП или продолжения работы дольше стандартного возраста. Каждый год действий сейчас - это конкретные деньги в пенсионном возрасте.

Если вы уже близко к пенсии - обратитесь в ПФУ заранее, чтобы проверить полноту данных и исправить возможные ошибки. Документы восстанавливаются медленно, поэтому запас времени важен.

Чего ждать от пенсионной системы

Кроме понимания текущих правил, важно трезво оценивать, на что можно рассчитывать в пенсионном возрасте. Это помогает планировать дополнительные источники дохода вместо того, чтобы пассивно полагаться на государственную пенсию.

Украинская пенсионная система работает по принципу «солидарности»: ваши ЕСВ-взносы идут на выплаты нынешним пенсионерам, а ваша будущая пенсия будет выплачена из взносов ваших детей и внуков. Это работает, пока численность работающих превышает численность пенсионеров и реальные зарплаты растут.

Демографическая ситуация в Украине создает вызовы для этой модели. Численность работающих уменьшается, пенсионеров становится больше. Это означает, что в долгой перспективе пенсии могут расти медленнее инфляции, а реальная покупательная способность - падать.

Разумная стратегия - не полагаться исключительно на государственную пенсию, даже если вы официально уплачиваете все взносы. Дополнительные источники дохода к старости стоит формировать в течение активной трудовой жизни.

Самый доступный вариант - регулярные сбережения. Небольшие суммы, откладываемые ежемесячно в течение 20-30 лет, с эффектом сложного процента превращаются в серьезный капитал. Например, 2 000 ₴ в месяц при доходности 10% годовых за 30 лет дают около 4 миллионов гривен.

Другие варианты - инвестиции в широкие индексные фонды, недвижимость, накопительное пенсионное страхование. У каждого свои плюсы, минусы и требования к финансовому образованию. Общий принцип один: чем раньше начать, тем меньшие суммы нужно откладывать для той же конечной цели.

Рассматривайте государственную пенсию как «гарантированный минимум», а не как основу пенсионного благополучия. Это не пессимизм, а реалистичное планирование. Лучше к старости обнаружить, что пенсия больше ожидаемой, чем наоборот.

Вывод

Страховой стаж - это фундамент вашей будущей пенсии. Чем раньше вы начнете заботиться о его полноте, тем меньше придется догонять в зрелом возрасте. Работайте официально, проверяйте стаж каждый год, не пренебрегайте возможностью самостоятельно уплачивать ЕСВ, если наступил период без официальной работы. Точные актуальные цифры стажа для выхода на пенсию в конкретном году смотрите в нашей справке и на сайте Пенсионного фонда. Будущее начинается с решений, которые вы принимаете сегодня. Чем раньше вы осознаете ценность каждого официального года стажа, тем спокойнее будет ваша старость. Это не только про государственные выплаты - это про то, что вы даете себе право не зависеть от случайностей в возрасте, когда активно зарабатывать будет сложнее. Пенсия - не подарок, это результат долгой серии решений, начиная с первой официальной работы.

Источники: Пенсионный фонд Украины · Закон Украины «Об общеобязательном государственном пенсионном страховании» · обновлено 30.05.2026.

Это не финансовая консультация. Итоговые условия, ставки и суммы сверяйте с официальными источниками и профильными учреждениями.