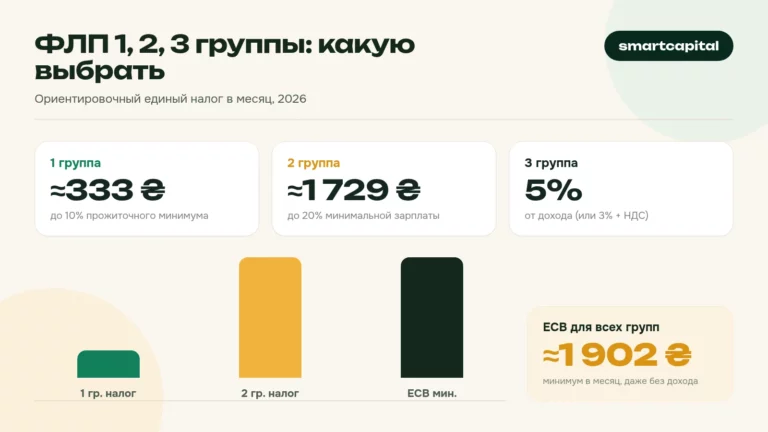

Короткий ответ: ФЛП 2 группы в 2026 году имеет лимит дохода примерно 6,7 млн грн в год, до 10 наёмных работников и фиксированную ставку единого налога до 20% минималки (до 1 729,40 грн/мес). Услуги можно предоставлять только населению и другим единщикам, а торговать можно почти всем, кроме запрещённых групп товаров.

Кратко

- Годовой лимит дохода 2 группы в 2026 - около 6,7 млн грн (834 минимальные зарплаты).

- Услуги разрешено предоставлять только населению и плательщикам единого налога, но не обычным ООО на общей системе.

- Разрешено до 10 наёмных работников одновременно.

- Ставка единого налога - до 20% минималки в месяц, плюс отдельно ЕСВ от 1 902,34 грн/мес.

Что такое 2 группа ФЛП простыми словами

Представьте упрощённую систему налогов как подъезд с четырьмя квартирами. В каждой - свои правила, сколько можно зарабатывать, кому продавать и сколько платить. Вторая группа - это средняя по размеру квартира, самая популярная среди мастеров, мелких магазинов, кофеен и небольших производителей. Она удобна тем, что налог фиксированный: вы платите одинаковую сумму каждый месяц независимо от того, заработали вы 5 000 грн или 300 000 грн.

Но за это удобство приходится соблюдать несколько строгих ограничений. Нарушите хотя бы одно - и вас могут принудительно перевести на 3 группу или вообще на общую систему, где налог считают уже с реальной прибыли. Поэтому важно чётко понимать рамки, в которых вы имеете право работать.

Какой лимит дохода для 2 группы в 2026 году?

Главное ограничение - это потолок годового дохода. Для 2 группы он равен 834 размерам минимальной зарплаты, установленной на 1 января. Поскольку минимальная зарплата в 2026 году составляет 8 647 грн, лимит выходит примерно 7,2 млн грн. В разных разъяснениях цифру часто округляют до 6,7-7,2 млн в зависимости от того, какую минималку берут за базу, поэтому ориентируйтесь на официальное значение от Государственной налоговой службы на начало года.

Что означает этот потолок на практике? Это суммарная выручка за 12 календарных месяцев, а не прибыль. То есть считается вся сумма, которую вам заплатили клиенты, без вычета расходов на товар, аренду или зарплаты. Если вы за год провели через кассу и счёт сверх лимита хотя бы на одну гривну, к сумме превышения применяется ставка единого налога 15%, и вы обязаны перейти на другую группу или систему.

Простая аналогия: лимит - это как объём ведра. Не имеет значения, наливаете вы туда дорогую воду или дешёвую - как только ведро переполнилось, вода льётся через край, и за этот излишек придётся платить повышенный налог.

Кому можно предоставлять услуги, а кому - нет

Это самое коварное ограничение 2 группы, на котором спотыкается много предпринимателей. Если вы предоставляете услуги (не продаёте товар, а именно делаете работу - ремонтируете, стрижёте, консультируете, разрабатываете), то получать деньги за эти услуги вы имеете право только от двух категорий:

- Населения - то есть обычных физических лиц, которые не являются предпринимателями.

- Плательщиков единого налога - других ФЛП на 1, 2, 3 группе или юридических лиц-единщиков на 3 группе.

А вот предоставлять услуги обычному ООО или ФЛП на общей системе 2 группа не имеет права. Представьте парикмахера на 2 группе. Он может стричь любого человека с улицы и может подстричь сотрудников соседнего магазина-единщика по договору. Но если крупная компания на общей системе захочет заказать у него корпоративное обслуживание, он эту услугу предоставить не может - иначе нарушит условия группы.

Важный нюанс: на продажу товаров это ограничение не распространяется. Продавать товары ФЛП 2 группы может кому угодно - и населению, и любым компаниям на любой системе. Ограничение касается именно услуг.

Какие виды деятельности запрещены для 2 группы?

Кроме ограничения по покупателям услуг, есть прямой список деятельностей, которыми на 2 группе заниматься нельзя вообще. Если ваш бизнес попадает в этот перечень, придётся выбирать 3 группу или общую систему. Запрещено, в частности:

- Посреднические услуги по покупке, продаже, аренде недвижимости (то есть риелторы на 2 группе работать не могут).

- Деятельность по производству, поставке, продаже ювелирных изделий и изделий из драгоценных металлов и камней.

- Предоставление услуг в сфере аудита, а также бухгалтерские услуги имеют свои нюансы относительно круга клиентов.

Кроме того, для всех групп единого налога действуют общие запреты. На упрощённой системе в принципе нельзя: организовывать азартные игры и лотереи, обменивать валюту, производить и продавать подакцизные товары (за исключением розничной продажи топлива в пределах норм, пива, столовых вин), добывать и продавать полезные ископаемые, предоставлять услуги почты и связи (кроме курьерских), управлять предприятиями.

Бытовая аналогия: упрощённая система - это закрытый клуб со своим дресс-кодом. Большинство бизнесов проходят свободно, но есть несколько занятий, с которыми вас на порог не пустят, как бы вы ни старались.

Сколько работников можно иметь на 2 группе?

Здесь ограничение чёткое: у ФЛП 2 группы может одновременно находиться в трудовых отношениях не более 10 наёмных работников. Причём считаются люди, которые работают одновременно, а не за весь год суммарно. То есть если у вас за год уволилось пятеро и нанялось ещё пятеро, но в каждый отдельный момент их было не более десяти - всё в порядке.

Есть приятное исключение: не учитываются работники, которые находятся в отпуске в связи с беременностью и родами, а также в отпуске по уходу за ребёнком. То есть если у вас 10 работников и одна ушла в декрет, вы можете взять на её место ещё одного человека, и формально это не будет нарушением лимита.

Помните, что за каждого наёмного работника вы как работодатель платите ЕСВ по ставке 22% от зарплаты. Например, если вы платите продавцу минимальную зарплату 8 647 грн, то сверху придётся заплатить ещё 22% - это около 1 902 грн ЕСВ. Плюс из зарплаты работника вы как налоговый агент удерживаете НДФЛ 18% и военный сбор 5%.

Какие ставки налогов платит ФЛП 2 группы?

У 2 группы два основных обязательных платежа: единый налог и ЕСВ.

Единый налог. Ставку устанавливает местный совет, и она не может превышать 20% размера минимальной зарплаты на 1 января. При минималке 8 647 грн максимальная сумма единого налога выходит около 1 729,40 грн в месяц. Это фиксированный платёж - его нужно платить авансом до 20 числа текущего месяца независимо от того, был у вас доход или нет. Даже если вы месяц болели и ничего не заработали, налог заплатить придётся.

ЕСВ за себя. Это взнос на ваше будущее пенсионное и социальное обеспечение. Минимальный ЕСВ в 2026 году составляет 1 902,34 грн в месяц (это 22% от минимальной зарплаты). По данным Пенсионного фонда Украины, именно страховой стаж, который формируется за счёт уплаты ЕСВ, влияет на будущую пенсию, поэтому пропускать эти платежи невыгодно даже в месяцы без дохода.

Итак, обязательный ежемесячный минимум для ФЛП 2 группы в 2026 году - это примерно 1 729,40 грн единого налога плюс 1 902,34 грн ЕСВ, вместе около 3 631 грн в месяц. Это та сумма, которую вы заплатите государству, даже если бизнес простаивал.

Пример с расчётами: мастер маникюра на 2 группе

Разберём на живом примере. Оксана открыла ФЛП 2 группы и предоставляет услуги маникюра обычным клиентам (населению). Местный совет установил максимальную ставку единого налога. Посчитаем её месяц.

За месяц Оксана приняла 120 клиенток по 400 грн - это 48 000 грн дохода. Её обязательные платежи:

| Платёж | Сумма за месяц | Комментарий |

|---|---|---|

| Единый налог | 1 729,40 грн | Фиксированный, до 20% минималки |

| ЕСВ за себя | 1 902,34 грн | Минимальный, 22% минималки |

| Всего налогов | 3 631,74 грн | Независимо от дохода |

Важно заметить: Оксана заработала 48 000 грн, а налогов заплатила только 3 631,74 грн. Это около 7,6% от выручки. Если бы в следующем месяце она заработала вдвое больше, 96 000 грн, сумма налогов не изменилась бы - всё те же 3 631,74 грн. В этом главное преимущество 2 группы: чем больше вы зарабатываете в пределах лимита, тем меньше становится процент налога от вашего дохода.

А теперь посчитаем годовой лимит. Если Оксана каждый месяц будет делать по 48 000 грн, за год это 576 000 грн - она комфортно вкладывается в потолок около 6,7-7,2 млн грн. Даже если бы она зарабатывала по 500 000 грн в месяц, за год вышло бы 6 млн, и она всё равно осталась бы в пределах 2 группы.

Что будет, если превысить лимит дохода?

Предположим, дела пошли настолько хорошо, что вы пробили потолок. Последствия такие:

- К сумме превышения применяется ставка единого налога 15% (вместо вашей привычной фиксированной суммы).

- Вы обязаны со следующего квартала перейти на 3 группу единого налога (где ставка 5% от дохода без НДС) или на общую систему.

- Если вы не перейдёте самостоятельно, налоговая может перевести вас принудительно на общую систему, где налог считают уже с чистой прибыли по ставке НДФЛ 18% плюс военный сбор 5%.

Аналогия: превышение лимита - это как езда с превышением скорости. Формально вы ещё движетесь, но правила нарушены, и за это предусмотрен штраф в виде повышенного налога и принудительного изменения условий.

Чем 2 группа отличается от 3 группы?

Многие предприниматели колеблются между 2 и 3 группой. Ключевая разница в двух вещах: как считается налог и кому можно продавать.

2 группа: фиксированный налог (до 1 729,40 грн/мес), который вы платите всегда. Но есть ограничения - услуги только населению и единщикам, до 10 работников, лимит около 6,7-7,2 млн грн.

3 группа: налог 5% от фактического дохода (или 3% дохода, если вы плательщик НДС по ставке 20%). Нет ограничений по количеству работников, услуги можно предоставлять кому угодно, включая компании на общей системе. Лимит дохода выше - около 9,3 млн грн. Но если дохода нет, 5% тоже нет, зато ЕСВ 1 902,34 грн платить всё равно придётся.

Простое правило: если вы стабильно много зарабатываете и работаете преимущественно с населением - 2 группа выгоднее из-за фиксированного платежа. Если доходы нестабильны или вы хотите работать с крупными компаниями на общей системе - присмотритесь к 3 группе.

Вопросы и ответы

Можно ли ФЛП 2 группы продавать товары предприятиям на общей системе?

Нужно ли платить единый налог, если ФЛП 2 группы не работал целый месяц?

Сколько максимум наёмных работников на 2 группе?

Может ли ФЛП 2 группы предоставлять услуги иностранным компаниям?

Что выгоднее для магазина - 2 или 3 группа?

Вторая группа ФЛП - это удобный и предсказуемый инструмент для мастеров, мелкой торговли и сферы услуг для населения. Её главная сила в фиксированном налоге: вы заранее знаете свой обязательный минимум (около 3 631 грн в месяц в 2026 вместе с ЕСВ) и можете наращивать доход в пределах лимита, не увеличивая налоговую нагрузку в процентах.

В то же время за эту простоту приходится платить дисциплиной: внимательно следить за кругом клиентов для услуг, не пробивать потолок дохода, не нанимать более 10 человек и не браться за запрещённые виды деятельности. Проверяйте актуальные цифры минимальной зарплаты и ЕСВ на официальных ресурсах Государственной налоговой службы и Пенсионного фонда на начало года, ведь именно от них ежегодно зависят все ваши лимиты и платежи.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.