Коротка відповідь: Добровільна сплата ЄСВ - це коли ви самі укладаєте договір із Пенсійним фондом і платите внески, щоб місяці йшли у страховий стаж для майбутньої пенсії. Мінімальний платіж у 2026 році - 1902,34 грн на місяць. Це вигідно тим, хто офіційно не працює, але хоче не втратити роки стажу.

Коротко

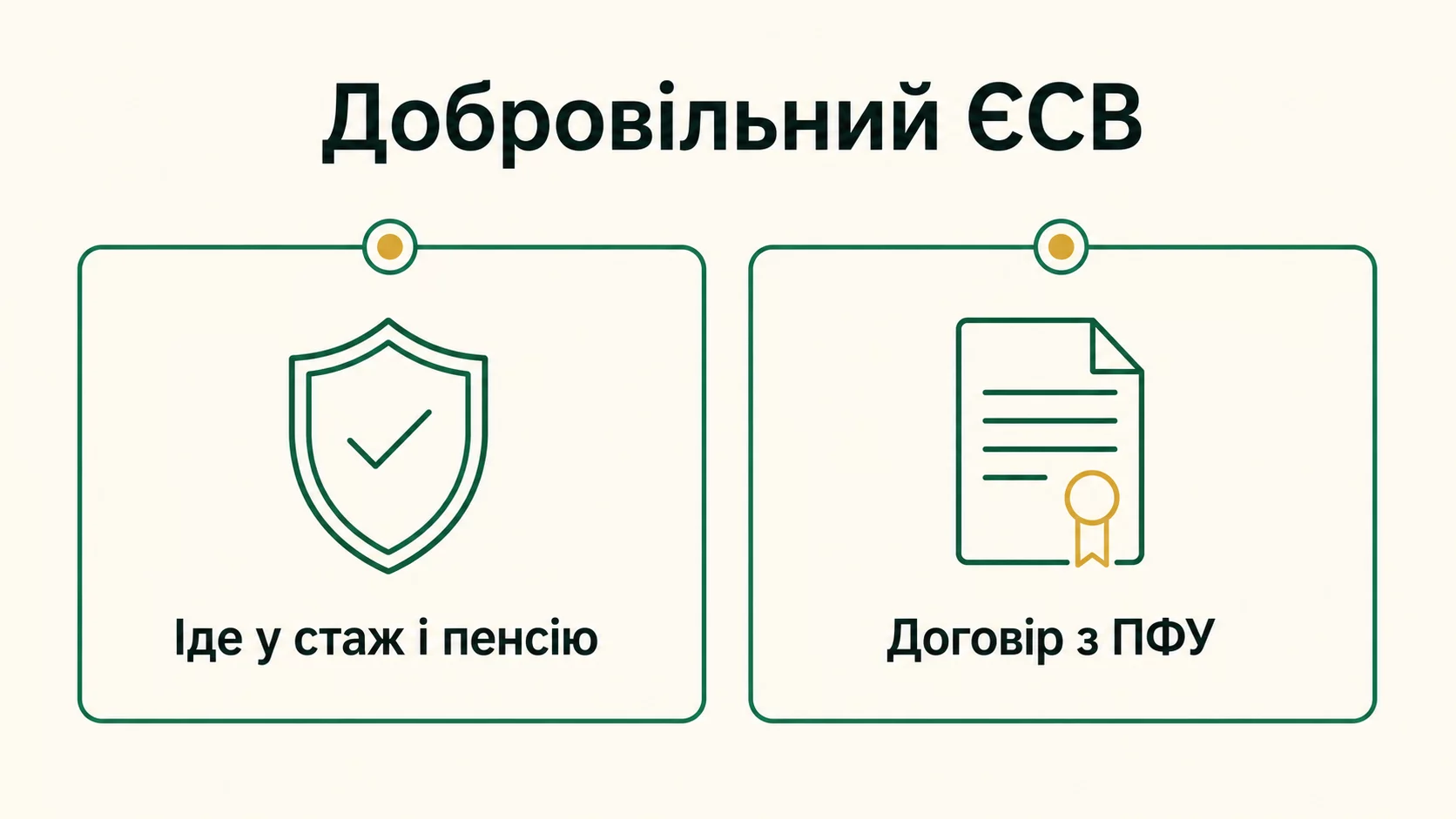

- Добровільний ЄСВ купує вам страховий стаж, коли ви офіційно ніде не працюєте і за вас ніхто не платить внески.

- Мінімум у 2026 році - 1902,34 грн на місяць (22% від мінімальної зарплати 8647 грн), можна платити більше для вищої пенсії.

- Спочатку укладаєте договір із Пенсійним фондом України - без нього платежі стажу не дають.

- Це не депозит і не накопичення: гроші йдуть у солідарну систему, повернути їх не можна, ви лише набуваєте право на пенсію.

Що таке ЄСВ простими словами

ЄСВ - це єдиний соціальний внесок. Уявіть велику спільну касу, з якої держава платить пенсії сьогоднішнім пенсіонерам. Коли ви офіційно працюєте, ваш роботодавець щомісяця відраховує в цю касу 22% від вашої зарплати. Це і є ЄСВ. Ви цих грошей не бачите у себе на картці, але саме завдяки їм місяць вашої роботи зараховується у страховий стаж.

Головне, що треба зрозуміти: ЄСВ - це не податок з вашої кишені, а страховий внесок. Поки внески надходять, держава веде облік, що ви учасник системи. Щойно внески перестають надходити, місяці перестають зараховуватися у стаж. Ось тут і з'являється потреба у добровільній сплаті.

За даними Пенсійного фонду України, страховий стаж - це ключовий показник для призначення пенсії. Без мінімально необхідних років стажу людина отримає не звичайну пенсію за віком, а лише мінімальну соціальну виплату у старшому віці.

Що таке добровільна сплата ЄСВ і кому вона потрібна

Добровільна сплата ЄСВ - це коли ви самі, за власним бажанням, укладаєте договір із Пенсійним фондом і починаєте платити внески за себе. Ніхто вас не змушує, звідси й слово добровільна. Ви робите це, щоб місяці не пропадали, а йшли у стаж.

Кому це реально потрібно:

- Тим, хто працює неофіційно чи за кордоном, а офіційного роботодавця в Україні немає.

- Домогосподаркам і домогосподарям, які доглядають дітей чи батьків і не мають зарплати.

- Фрилансерам без статусу ФОП, які отримують гроші від замовників, але внесків за них ніхто не платить.

- Людям, яким до пенсії бракує лише кількох років стажу і треба їх добрати.

- Тим, хто зробив паузу в карєрі - наприклад, кілька років жив за кордоном чи навчався.

А кому вона НЕ потрібна: якщо ви офіційно працевлаштовані, ваш роботодавець уже платить за вас ЄСВ, і місяці й так ідуть у стаж. Якщо ви ФОП на єдиному податку, ви теж уже платите ЄСВ за себе обовязково, тож окремий добровільний договір вам ні до чого. Добровільний ЄСВ - саме для тих, за кого зараз не платить ніхто.

Навіщо це потрібно: стаж і пенсія

В Україні пенсія за віком призначається за двома умовами одночасно: вік і страховий стаж. Мало досягти пенсійного віку - треба ще мати достатньо років, за які сплачувалися внески.

Правило працює так: що більше років стажу ви маєте до 60 років, то раніше і в більшому розмірі отримаєте пенсію. Якщо стажу замало, пенсійний вік для вас зсувається на 63 або навіть 65 років, а сама пенсія буде меншою. Якщо стажу зовсім мало, ви отримаєте лише мінімальну соціальну виплату у ще старшому віці.

Уявіть це як накопичення балів у грі. Кожен місяць, за який сплачено ЄСВ, - це один бал стажу. Наприклад, ви п'ять років працювали за кордоном без відрахувань в Україні. Це 60 місяців, які просто випали з вашого стажу. Добровільна сплата ЄСВ дає змогу ці роки, так би мовити, докупити, щоб вони не пропали.

Крім стажу, розмір внеску впливає і на суму майбутньої пенсії. Пенсія залежить від того, скільки внесків надійшло за все ваше життя. Якщо ви платите лише мінімум, стаж іде, але додатку до пенсії буде небагато. Якщо платите більше - формуєте собі трохи вищу майбутню виплату.

Скільки коштує: мінімальна сума у 2026 році

Розмір ЄСВ рахується просто. Ставка - 22%. Вона застосовується до бази, і мінімальна база - це мінімальна зарплата. У 2026 році мінімальна зарплата становить 8647 грн. Множимо:

8647 грн × 22% = 1902,34 грн на місяць.

Це і є мінімальний добровільний ЄСВ у 2026 році - 1902,34 грн за кожен місяць, який ви хочете зарахувати у стаж. За рік мінімум виходить:

1902,34 грн × 12 = 22 828,08 грн.

Важливий нюанс: якщо ви укладаєте договір заднім числом, щоб добрати минулі місяці, сума за ці місяці рахується за ставками того періоду. Точні цифри вам порахують у ПФУ при укладанні договору.

Можна платити й більше мінімуму - тоді ви обираєте вищу базу. Але є стеля: максимальна база для ЄСВ обмежена законом (кратна кільком мінімальним зарплатам). На практиці більшість людей, які купують стаж, платять саме мінімум, бо головна мета - не втратити роки.

Як укласти договір із Пенсійним фондом

Без договору сплата не працює. Можна перерахувати гроші на рахунок ПФУ хоч сто разів, але якщо немає укладеного договору про добровільну участь, ці платежі у стаж не підуть. Тому порядок дій такий:

- Звертаєтеся до сервісного центру Пенсійного фонду за місцем проживання або подаєте заяву онлайн через вебпортал ПФУ.

- Пишете заяву про добровільну участь у системі загальнообовязкового державного пенсійного страхування.

- Обираєте період, за який хочете платити, і базу нарахування (мінімум чи більше).

- Підписуєте договір. Мінімальний строк дії договору - один рік, разові платежі за окремі місяці теж можливі за окремими правилами.

- Отримуєте реквізити й починаєте платити внески у строки, зазначені в договорі.

Пенсійний фонд України наголошує: саме дата укладення договору і його умови визначають, які місяці вам зарахують. Тому не поспішайте переказувати гроші наперед - спочатку договір, потім платежі.

Чи це вигідно? Порахуймо на прикладі

Розгляньмо реальну ситуацію. Марина, 45 років, останні 6 років працювала за кордоном і в Україні внесків не платила. До пенсії їй ще далеко, але вона хоче, щоб ці 6 років не пропали зі стажу. Вона вирішує укласти договір і докупити стаж.

Порахуємо на поточній мінімальній ставці 2026 року (для минулих років суми будуть іншими, це ілюстрація логіки):

| Показник | Розрахунок | Сума |

|---|---|---|

| Мінімальний ЄСВ на місяць | 8647 × 22% | 1902,34 грн |

| За один рік стажу | 1902,34 × 12 | 22 828,08 грн |

| За 6 років стажу | 22 828,08 × 6 | 136 968,48 грн |

Отже, щоб докупити 6 років стажу, Марині треба заплатити близько 137 тисяч гривень (за поточними ставками, орієнтовно). Сума чимала. Але подивімося, що вона за це отримує.

Ці 6 років можуть виявитися вирішальними. Якщо без них Марині бракувало б стажу для пенсії у 60 років і довелося б чекати до 63 чи 65 - то доплата дає їй змогу вийти на пенсію на кілька років раніше. Кожен зайвий рік очікування пенсії - це рік без виплат.

Тобто в такій ситуації добровільний ЄСВ фактично окуповується. Але це працює не завжди - усе залежить від того, скільки стажу вам уже бракує. Тому перед укладенням договору обовязково зверніться до ПФУ, щоб вам порахували ваш конкретний випадок.

Чим добровільний ЄСВ відрізняється від депозиту

Це найважливіше, що треба зрозуміти, щоб не мати хибних очікувань. Добровільний ЄСВ - це НЕ вклад і НЕ накопичення. Ви не побачите цих грошей назад.

Порівняймо. Коли ви кладете гроші на банківський депозит, вони лишаються вашими: ви можете їх забрати, отримати відсотки, а держава гарантує повернення до 600 000 грн через Фонд гарантування вкладів фізичних осіб. Це ваші заощадження.

ЄСВ працює інакше. Ви платите внески у спільну солідарну касу, з якої держава прямо зараз платить пенсії нинішнім пенсіонерам. Ваші гроші не лежать на особистому рахунку і не приносять відсотків. Ви купуєте не заощадження, а право - право на майбутню пенсію і зараховані роки стажу. Забрати ці внески назад не можна за жодних обставин.

Тому дивіться на добровільний ЄСВ не як на інвестицію з поверненням, а як на страховий внесок за право отримувати пенсію. Це радше як платити за медичну страховку: назад гроші не повернуться, але коли настане потреба, ви матимете покриття.

Добровільний ЄСВ чи статус ФОП: що обрати

Багато хто, кому потрібен стаж, вагається: платити добровільний ЄСВ чи відкрити ФОП. Різниця суттєва.

Якщо ви реально ведете якусь діяльність і отримуєте дохід - наприклад, фрилансите, продаєте товари, надаєте послуги - вам частіше вигідніше відкрити ФОП на 3 групі єдиного податку. Там ви платите єдиний податок 5% від доходу плюс той самий ЄСВ 1902,34 грн на місяць. Так ви одночасно і легалізуєте дохід, і набуваєте стаж, і не порушуєте закон.

Якщо ж ви не ведете жодної діяльності і доходу немає - наприклад, доглядаєте дитину чи живете на заощадження - то ФОП вам ні до чого. Він потягне за собою звітність, ризик штрафів за прострочену звітність і потребу платити навіть у місяці без доходу. У цьому випадку простіший добровільний договір із ПФУ: платите лише ЄСВ, без єдиного податку і без зайвої звітності.

Коротке правило: є регулярний дохід - розгляньте ФОП; доходу немає, а стаж треба - добровільний ЄСВ.

Які помилки роблять найчастіше

Кілька типових пасток, яких варто уникати:

- Платять без договору. Люди переказують гроші на рахунок ПФУ, думаючи, що стаж іде автоматично. Без укладеного договору ці платежі не зараховуються.

- Плутають з депозитом. Розраховують колись забрати внески. Забрати не можна - це не заощадження.

- Тягнуть до останнього. Чим більше років випало, тим більшу суму доведеться платити одразу. Дешевше не допускати великих провалів у стажі.

- Не рахують свій випадок. Хтось платить роками, хоча йому вистачало б стажу і без цього. А хтось не платить, хоча без кількох років не вийде на пенсію вчасно. Обовязково звіряйте свій стаж у ПФУ.

- Забувають про строки платежів. У договорі є графік. Якщо прострочити, договір можуть розірвати, а місяці не зарахувати.

Питання та відповіді

Скільки мінімально треба платити добровільного ЄСВ у 2026 році?

Чи можна докупити стаж за минулі роки?

Чи можна повернути сплачений ЄСВ, якщо передумав?

Я ФОП на єдиному податку. Треба ще й добровільний ЄСВ?

Де укласти договір про добровільну сплату ЄСВ?

Чи вигідно платити добровільний ЄСВ?

Добровільна сплата ЄСВ - це інструмент для конкретної ситуації: коли ви офіційно не працюєте, за вас ніхто не платить внесків, а роки стажу продовжують спливати. За 1902,34 грн на місяць у 2026 році ви не даєте цим місяцям пропасти і зберігаєте право на нормальну пенсію за віком, а не мінімальну соціальну виплату у старшому віці.

Але це рішення не для всіх. Перш ніж укладати договір, замовте у Пенсійному фонді довідку про свій наявний страховий стаж і порахуйте, скільки років вам реально бракує. Можливо, доплата справді врятує вам кілька років до пенсії - а можливо, стажу вже достатньо, і гроші краще лишити при собі. Головне - приймати рішення на основі свого точного розрахунку, а не загального припущення.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.