Кредитний калькулятор онлайн

Порахуйте щомісячний платіж, загальну суму до повернення та переплату за кредитом. Підтримує ануїтетну та класичну схеми погашення.

Параметри кредиту

Введіть суму, ставку й термін - результат оновиться миттєво.

Розрахунок орієнтовний: не враховує комісій, страхування та можливих змін ставки. Уточнюйте умови в банку.

Як працює розрахунок

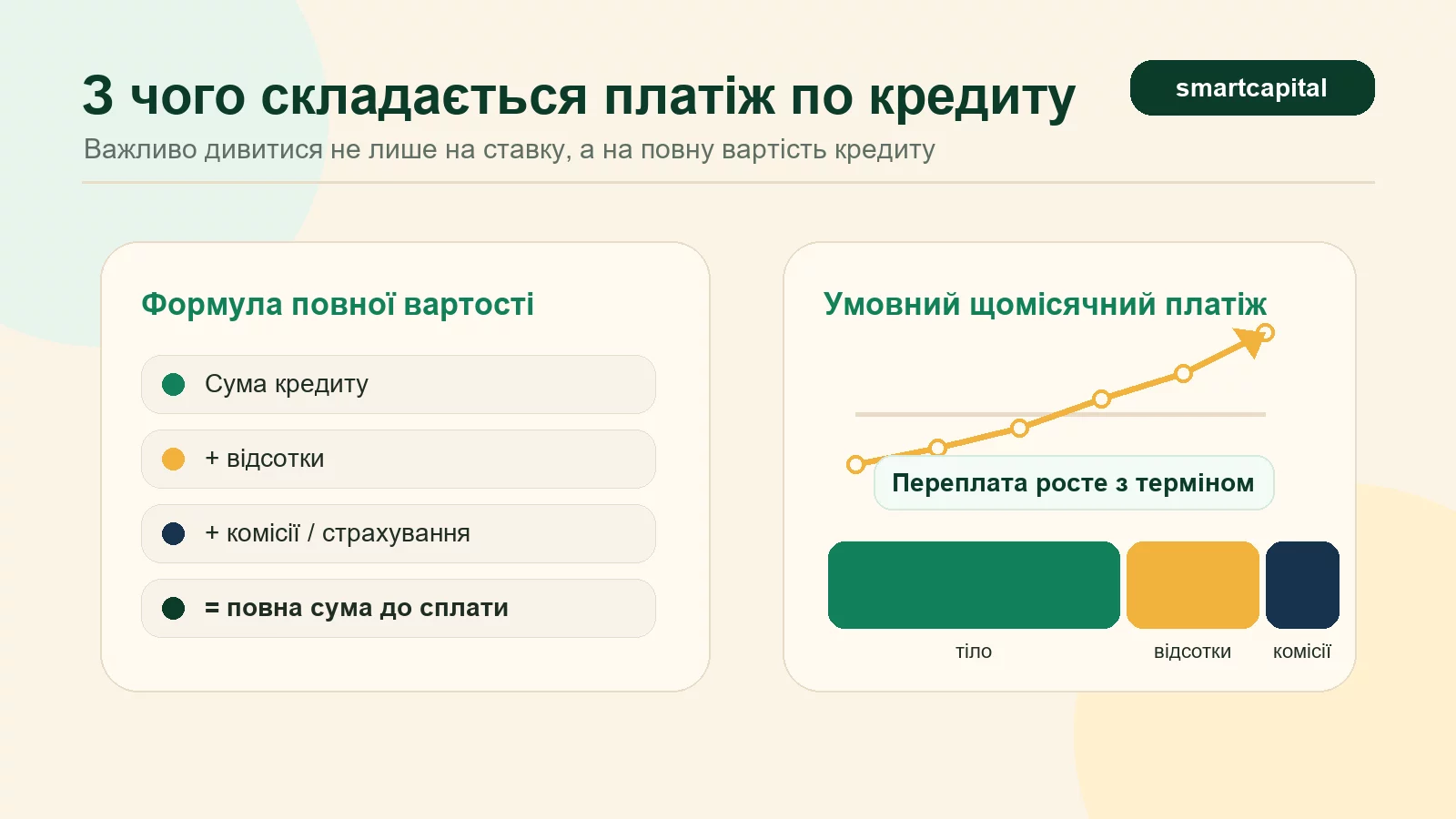

Коротка відповідь: Кредитний калькулятор миттєво рахує щомісячний платіж, переплату за відсотками й повну суму до повернення за введеними сумою, ставкою і терміном. Підтримує дві схеми: ануїтетну (рівні платежі за формулою A = P × i × (1+i)ⁿ / ((1+i)ⁿ - 1)) і класичну, де тіло ділиться порівну. Приклад: 300 000 ₴ на 36 місяців під 22% річних - платіж 11 463 ₴, переплата 112 668 ₴.

Є дві основні схеми погашення кредиту. Від вибору залежить, скільки ви платитимете щомісяця і яка буде підсумкова переплата.

Ануїтетна схема

Ви платите однакову суму щомісяця весь термін. Спочатку більша частина платежу - це відсотки, а тіло кредиту гаситься повільно. Зручно планувати бюджет, але переплата зазвичай більша.

Класична (диференційована) схема

Тіло кредиту ділиться порівну на всі місяці, а відсотки нараховуються на залишок. Перший платіж найбільший, далі вони зменшуються. Переплата зазвичай менша, ніж за ануїтетом.

Приклад розрахунку

Візьмемо кредит 300 000 ₴ на 36 місяців під 22% річних за ануїтетною схемою:

Що впливає на результат

- Ставка. Навіть +2% річних на довгому терміні дають десятки тисяч гривень переплати.

- Термін. Чим довший кредит, тим менший платіж, але більша підсумкова переплата.

- Схема погашення. Класична зазвичай дешевша за ануїтет, але стартує з більшого платежу.

- Дострокове погашення. Будь-який платіж понад графік скорочує тіло - і переплату.

- Прихований відсоток. Комісії та страхування підвищують реальну річну ставку (РРС) понад номінальну.

Питання та відповіді

Ануїтет чи класична схема - що вигідніше?

Чим відрізняється номінальна ставка від реальної (РРС)?

Чи можна погасити кредит достроково без штрафу?

Чому банк пропонує іншу суму платежу, ніж калькулятор?

Це не фінансова консультація. Кінцеві умови, ставки та суми звіряйте з офіційними джерелами та профільними установами.