Короткий ответ: РГС (реальная годовая ставка) - показатель настоящей стоимости кредита, который сводит в одно число проценты, комиссии, страхование и все обязательные платежи. Она всегда выше номинальной «рекламной» ставки, иногда в полтора-два раза. Банк обязан указать РГС в договоре, и именно она - ориентир для сравнения: кредит с более низкой номинальной ставкой может иметь более высокую РГС и оказаться дороже.

Коротко

- РГС - реальная годовая ставка, которая показывает настоящую стоимость кредита со всеми комиссиями.

- Номинальная ставка - это «рекламная» цифра, РГС - полная, со всеми платежами.

- РГС всегда выше номинальной ставки, иногда в полтора-два раза.

- Банк обязан указать РГС в договоре - именно на нее смотрите при сравнении.

- Кредит с более низкой номинальной ставкой может иметь более высокую РГС и оказаться дороже.

Почему номинальной ставки недостаточно

Когда банк рекламирует кредит «под 18% годовых», вы видите номинальную ставку. Это базовый процент за телом кредита, но далеко не вся стоимость займа. Рядом с ним обычно есть комиссии, страхование и другие платежи, которые вы тоже оплачиваете, и именно они прячутся за привлекательной цифрой.

Представим два кредита с номинальной ставкой 18%. В первом банк берет ежемесячную комиссию 1% от суммы, во втором - разовую комиссию за выдачу 5% и обязательное страхование. Платеж и переплата по этим двум кредитам будут совершенно разными, хотя «рекламная» ставка одинаковая. Ориентируясь только на 18%, вы не увидите разницы.

Именно для этого существует реальная годовая ставка - РГС. Это показатель, который сводит все платежи заемщика в одно число, которое можно сравнивать между предложениями. РГС отвечает на главный вопрос: «Сколько реально стоит этот кредит в годовых процентах?»

Аналогия. Номинальная ставка - как ценник на товаре без учета упаковки, доставки и налогов. РГС - итоговая сумма в чеке, которую вы реально платите. Ориентироваться стоит именно на чек, а не на ярлык.

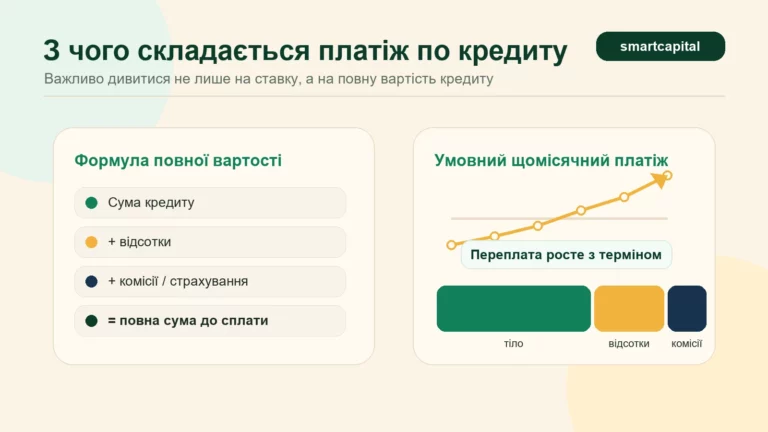

Из чего складывается РГС

В расчет РГС включают все платежи, без которых вы не получите кредит или не сможете им пользоваться. Основные составляющие такие.

- Номинальная ставка. Базовый процент, который начисляется на остаток долга.

- Разовая комиссия за выдачу. Сумма, которую вы платите единоразово при оформлении кредита.

- Ежемесячная комиссия за обслуживание. Регулярный платеж, который банк берет независимо от платежа за телом.

- Страхование. Если страховка обязательная - она входит в РГС.

- Другие обязательные платежи. Все, без чего банк не выдаст кредит.

Не входят в РГС добровольные платежи - то, от чего можно отказаться без отказа в кредите. Поэтому при оформлении полезно уточнять, какие именно платежи обязательны, а какие предлагают дополнительно.

Как считается РГС

Точная формула РГС сложна и используется в банковских системах. Ее суть проста: находится такая ставка, при которой нынешняя стоимость всех ваших платежей равна сумме, которую вы фактически получаете на руки после всех комиссий.

Если банк берет 5% комиссии за выдачу при кредите 100 000 ₴, вы получаете на руки 95 000 ₴, а возвращаете с процентами со 100 000 ₴. То есть вы как будто заняли меньше, а платите с большей суммы - это и повышает реальную ставку. Ежемесячные комиссии дают подобный эффект, добавляясь к каждому платежу и делая кредит дороже.

Самостоятельно считать РГС не нужно. Банк обязан указать ее в кредитном договоре и в стандартизированном информационном листке перед подписанием. Ваша задача - найти эту цифру в документах и сравнить между предложениями.

Пример: когда «дешевле» оказывается дороже

Рассмотрим два кредита по 100 000 ₴ на 12 месяцев. Оба выглядят привлекательно, но стоимость их очень разная.

На витрине кредит Б выглядит выгоднее - 15% против 22%. Но РГС показывает настоящую картину: 32% против 22%. Та самая «меньшая» ставка оборачивается заметно более дорогим кредитом из-за ежемесячной комиссии 1% от начальной суммы, которая начисляется независимо от того, сколько вы уже погасили.

Этот пример - не экзотика. Так работает маркетинг многих кредитных предложений: низкая номинальная ставка привлекает клиента, а реальные расходы прячутся в комиссиях. Глядя только на ставку, легко попасть в ловушку.

Где найти РГС в договоре

По закону банк обязан предоставить вам стандартизированный информационный листок до заключения кредитного договора. В нем есть поле «реальная годовая процентная ставка» - именно там ищите цифру. Если банк этот листок не показывает, настаивайте на нем: это ваше право, а не прихоть.

В самом договоре РГС тоже должна быть указана явно. Если ее нет, вы имеете право требовать. Кредит без указанной РГС - нарушение со стороны банка, на которое стоит обратить внимание регулятора.

Разумная практика - рассчитать кредит на нашем кредитном калькуляторе, добавив все заявленные комиссии, а затем сверить с цифрой РГС в листке банка. Если результаты совпадают - все прозрачно. Если ваш расчет дает более высокую цифру, чем заявленная РГС, - переуточните, какие платежи банк не учел.

Как сравнивать кредиты правильно

Теперь, когда вы знаете о РГС, сравнение предложений становится простым и честным. Придерживайтесь нескольких правил.

- Спрашивайте РГС у каждого банка. Не довольствуйтесь номинальной ставкой в рекламе.

- Сравнивайте по одинаковым сумме и сроку. Иначе цифры несопоставимы.

- Обращайте внимание на обязательное страхование. Оно входит в РГС, и кредит «без страховки» часто дешевле.

- Проверяйте, разрешено ли досрочное погашение без комиссий. Это не входит в РГС, но влияет на реальную стоимость, если планируете гасить раньше.

- Не верьте словам, читайте договор. Все реальные условия должны быть письменно, а не только в разговоре с менеджером.

Потратив полчаса на сравнение РГС в двух-трех банках, вы можете сэкономить сумму, сопоставимую с несколькими месячными платежами. Это самая дешевая работа в вашу пользу, какую можно представить.

Когда РГС не показывает всей правды

РГС - отличный инструмент, но имеет свои ограничения. В определенных ситуациях она может скрывать важные детали.

Во-первых, РГС считается для всего срока кредита. Если вы планируете гасить досрочно, реальная стоимость может быть ниже заявленной РГС - ведь вы не оплатите всех предусмотренных процентов. Это играет в вашу пользу, но только если в договоре разрешено досрочное погашение без штрафов.

Во-вторых, в РГС не входят штрафы за просрочку. Если вы планируете или допускаете задержки в платежах, реальная стоимость кредита может существенно возрасти из-за пени. Это повод осторожнее планировать бюджет, прежде чем брать заем.

В-третьих, в РГС не входят добровольные услуги - например, страхование жизни по вашему желанию. Менеджер банка может активно предлагать такие продукты, но они не обязательны, и отказ от них не лишает кредита. Всегда уточняйте, что именно обязательно, а что нет.

Вывод. РГС - лучший показатель для сравнения, но не единственный фактор. Смотрите также на досрочное погашение, штрафы и добровольность дополнительных услуг. Прозрачный кредит - тот, где все условия четко прописаны и понятны.

Вопросы и ответы

Чем РГС отличается от номинальной ставки?

Можно ли требовать, чтобы банк показал РГС?

Почему РГС выше рекламной ставки в полтора-два раза?

Входят ли в РГС штрафы за просрочку?

Что делать, если РГС не указана?

Как самому прикинуть РГС?

РГС и досрочное погашение

Один из нюансов РГС - она считается на полный срок кредита со всеми платежами по графику. Если вы планируете гасить досрочно, реальная стоимость для вас может быть ниже заявленной РГС.

Пример: банк предоставляет кредит на 3 года под РГС 28%. Если вы гасите по графику, переплачиваете по этой ставке. Если закрываете кредит через год, переплата будет значительно меньше в процентах годовых, потому что вы не оплатили проценты за два следующих года. Однако это работает только при условии, что в договоре прописана возможность досрочного погашения без штрафов.

Для кредитов со сложными условиями (например, обязательной ежемесячной комиссией от начальной суммы) досрочное погашение менее выгодно, потому что такие комиссии продолжают начисляться, пока кредит активен. Поэтому при оценке предложений важно смотреть не только на РГС, но и на структуру платежей.

Распространенная ошибка - надеяться на досрочное погашение без проверки условий договора. Некоторые банки технически «разрешают» досрочное погашение, но формулируют условия так, что часть платежа идет на «погашение тела», а не на закрытие договора. В результате долг продолжает существовать, и проценты начисляются. Внимательно читайте, как именно оформляется досрочное погашение, и требуйте письменного подтверждения закрытия обязательств.

РГС в кредитных картах

Отдельной темы заслуживают кредитные карты. Здесь понятие РГС менее прозрачно, потому что вы не оформляете конкретный кредит на конкретную сумму - пользуетесь лимитом гибко. Из-за этого РГС в договоре карты часто выглядит не так очевидно, как для обычного кредита.

Грейс-период (льготный период без процентов) часто «маскирует» реальную стоимость. Если вы всегда укладываетесь в грейс-период и погашаете долг полностью - карта для вас фактически бесплатна. Если хоть раз выходите за него - начинают начисляться проценты, которые обычно высокие.

Реальная РГС по карточному кредиту, который не погашен в грейс-период, может достигать 30-50% и выше. Это значительно дороже обычного потребительского кредита. Поэтому пользоваться кредитной картой на длительные периоды (без полного погашения) - один из самых дорогих способов занимать деньги.

Если вы видите, что не укладываетесь в грейс-период и платите только минимальные платежи по карте, стоит рассмотреть рефинансирование этого долга обычным потребительским кредитом с более низкой РГС. Это классический случай, когда «второй кредит для закрытия первого» оправдан математически.

Реалии украинского рынка

На украинском рынке кредитов РГС стала обязательным показателем лишь после введения соответствующих законодательных норм. До этого банки активно использовали скрытые комиссии, чтобы делать предложения привлекательнее на вид. Сегодня такая практика запрещена, но внимательность заемщика остается его лучшей защитой.

Особенно осторожным стоит быть с микрофинансовыми организациями. Их ставки по короткому кредиту выглядят «разумно» в пересчете на день, но РГС такого займа может достигать сотен процентов. Превращение дневной ставки в годовую часто становится неприятным открытием для тех, кто берет микрозаймы.

На картах с кредитным лимитом РГС тоже может существенно отличаться от рекламной. Грейс-период звучит как подарок, но если в него не уложиться, реальная стоимость пользования картой растет резко. Смотрите РГС в договоре карты так же внимательно, как и по обычному кредиту.

Общее правило простое: чем менее прозрачен продавец кредита, тем внимательнее нужно читать договор и искать РГС. Крупные надежные банки публикуют РГС открыто. Если же компания скрывает цифры или избегает прямого ответа - это лучший повод не брать у нее заем вообще.

Как влияет РГС на общий доход семьи

Знание и использование РГС - это не только про отдельный кредит. Это навык, который влияет на общее финансовое состояние семьи на годы. Рассмотрим это в масштабе.

Средняя семья за жизнь оформляет несколько крупных займов: рассрочки на технику, потребительские кредиты, возможно ипотека, автокредит. Если каждый раз вы выбираете более дешевый вариант по РГС (а не по рекламной ставке), разница суммарно может достигать сотен тысяч гривен за десятилетие.

Пример. Ипотека 1 000 000 ₴ на 15 лет с РГС 17% дает переплату около 1 700 000 ₴. Ипотека с РГС 20% (на первый взгляд та же самая), но из-за скрытых комиссий - около 2 050 000 ₴. Разница в 350 000 ₴ - реальная, полученная за выбор прозрачного банка.

Это означает, что 30 минут на сравнение РГС перед ипотекой - наиболее окупаемое время в вашей финансовой жизни. Никакая другая экономия не даст такого эффекта за такую малую инвестицию времени.

Этот принцип переносится на меньшие суммы. Рассрочка на телефон 30 000 ₴ с настоящими 35% (РГС) против 25% (РГС) - разница 1 500 ₴. На мелочи - мало. На дистанции 20 лет и десятков займов - заметные деньги.

Приучите себя автоматически спрашивать «А какая РГС?» при любом кредитном предложении. Это простая привычка, которая экономит десятки тысяч и делает вас финансово грамотнее большинства окружения.

Вывод

Реальная годовая ставка - важнейший показатель при выборе кредита. Она сводит все ваши платежи в одно честное число, с которым можно сравнивать предложения разных банков. Ищите РГС в договоре, не довольствуйтесь номинальной ставкой в рекламе и не стесняйтесь требовать информационный листок. Несколько минут внимания к этой цифре экономят тысячи, а иногда и десятки тысяч гривен за срок кредита. Прозрачный банк всегда готов показать РГС - тех, кто ее скрывает, обходите стороной.

Источники: Национальный банк Украины · Закон Украины «О потребительском кредитовании» · обновлено 30.05.2026.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.