Коротка відповідь: Гривневий депозит станом на 2026 рік дає орієнтовно 12-16% річних (ставки рухаються за обліковою ставкою НБУ близько 15%), валютний - лише 1-3% у доларах. Гривня виграє за ставкою, але вразлива до інфляції та девальвації, валюта зберігає купівельну спроможність. З відсотків утримують ПДФО 18% і військовий збір 5%. Універсального вибору немає - розумна тактика це диверсифікація: частина в гривні, частина у валюті.

Коротко

- Гривневий депозит дає вищу ставку (станом на 2026 орієнтовно 12-16%), валютний - набагато нижчу (часто 1-3% у доларах).

- Високий гривневий відсоток частково з'їдає інфляція, а валютний захищає від девальвації гривні.

- З процентів депозиту утримують ПДФО 18% і військовий збір 5% - на руки виходить менше, ніж обіцяна ставка.

- Не існує "правильної" валюти на 100%. Розумна тактика - диверсифікація: частина в гривні, частина у валюті.

- Реальну дохідність рахуйте після податків і з поправкою на інфляцію, а не за рекламною цифрою.

Питання "у чому тримати депозит" зводиться до двох ризиків. Гривня дає більший відсоток, але може знецінитися. Валюта майже не приносить доходу, зате зберігає купівельну спроможність, якщо гривня слабшає. Розберемо механіку, а вибір лишимо за вами.

Інтерактивний калькуляторДепозитний калькуляторЯкий депозит дає вищу ставку?

Вищу ставку дає гривневий депозит, і це закономірно. Станом на 2026 рік дохідність по гривні зазвичай рухається за обліковою ставкою НБУ (близько 15%) і тримається в межах 12-16% річних. Валютні вклади приносять значно менше - часто 1-3% у доларах і ще менше в євро.

Причина проста: банку дорого залучати гривню, бо є ризик інфляції та девальвації, тож він платить більше. Долари й євро для банку менш ризиковані, відповідно й винагорода вкладнику мінімальна. Актуальні ставки завжди звіряйте на сайтах банків та НБУ - вони змінюються разом з обліковою ставкою.

Як інфляція та девальвація змінюють картину?

Номінальна ставка - це ще не ваш реальний заробіток. Від гривневого відсотка треба відняти інфляцію: якщо депозит дає 14%, а ціни за рік зросли на 9%, реальний приріст купівельної спроможності близько 5%, а не 14%.

З валютою інша логіка. Долар майже не дає відсотка, але якщо гривня за рік знецінилася, ваші заощадження в перерахунку на гривню зросли просто за рахунок курсу. Саме тому валютний вклад вважають захистом від девальвації, а не способом заробити відсотки.

Чому не можна порівнювати ставки "в лоб"

14% по гривні й 2% по долару - це не "гривня в 7 разів вигідніша". Щоб порівняти чесно, треба врахувати очікувану зміну курсу та інфляцію. Якщо за рік гривня ослабне на 10%, валютний вклад фактично "наздожене" частину гривневого відсотка.

Скільки податків з'їсть дохід по депозиту?

З процентів за депозитом банк як податковий агент утримує ПДФО 18% і військовий збір 5%, разом 23% від нарахованих відсотків. Це стосується і гривневих, і валютних вкладів. Тіло депозиту (сума, яку ви поклали) не оподатковується - тільки нарахований дохід.

Тобто реклама "16% річних" не означає 16% вам на руки. Після утримання 23% від доходу чиста ставка виходить помітно нижчою. Як це працює в цифрах - на прикладі нижче. Деталі про ці два платежі ми розбирали в матеріалі про ПДФО та військовий збір.

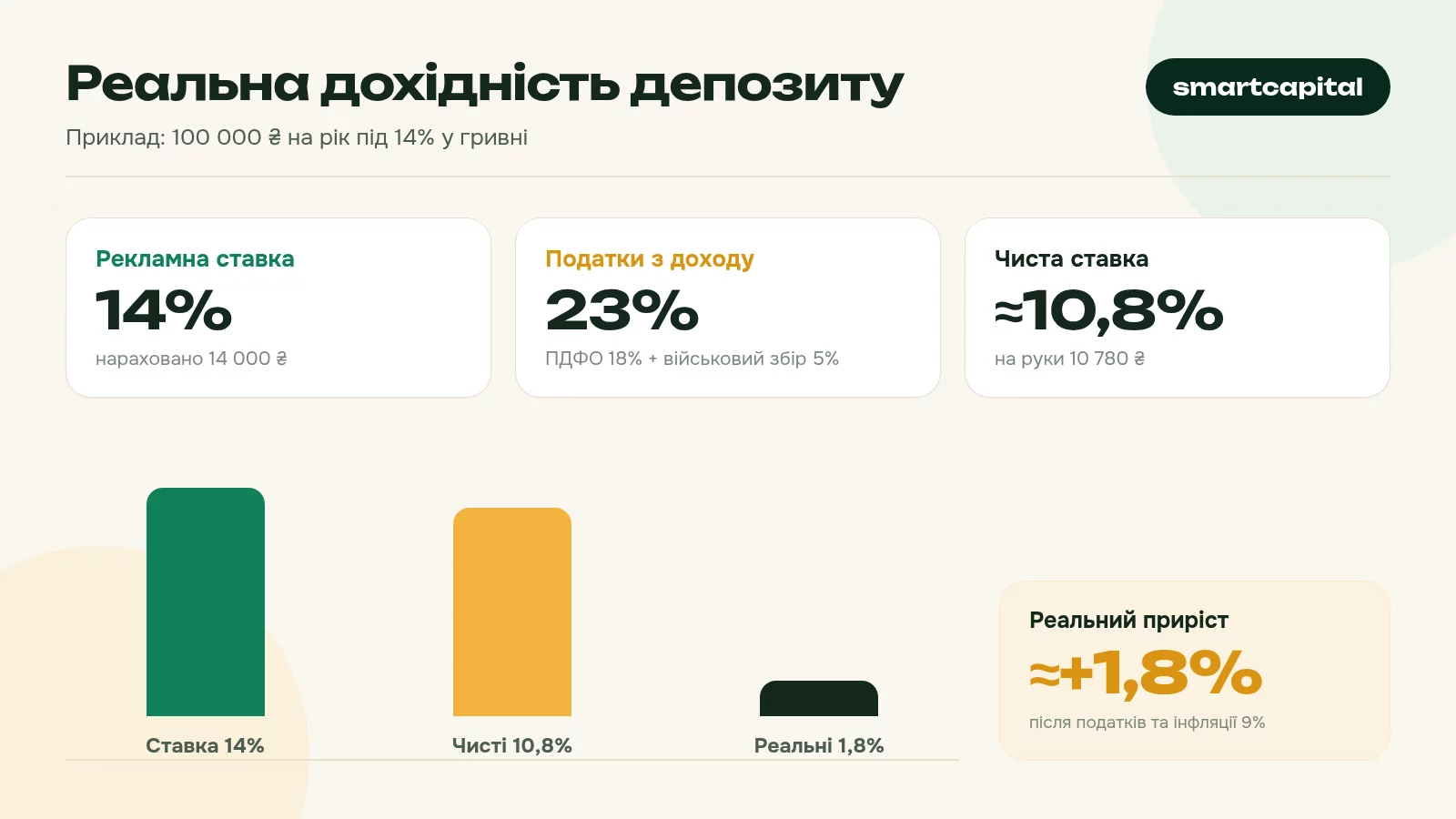

Приклад: реальна дохідність 100 000 грн

Покладемо 100 000 грн на рік під 14% і подивимось, що залишиться після податків.

Рекламні 14% після податків перетворюються приблизно на 10,8%, а з поправкою на інфляцію реальний приріст купівельної спроможності - менше 2%. Це не привід відмовлятися від депозиту: він усе одно зберігає гроші краще, ніж готівка під подушкою, яку інфляція з'їдає повністю.

Навіщо диверсифікувати між валютами?

Диверсифікація - це розподіл заощаджень між гривнею та валютою, щоб не залежати від однієї ставки на ризик. Гривневий депозит працює на дохід, валютний - на страховку від падіння курсу.

Поширений підхід - тримати частину коштів у гривні під вищий відсоток, а частину у валюті як подушку. Конкретні пропорції залежать від ваших цілей і строків: гроші, потрібні скоро, логічно тримати в тій валюті, у якій плануєте їх витрачати. Поточний курс зручно дивитися в розділі курс валют.

Типові помилки вкладників

Перша - гнатися лише за найвищою ставкою, ігноруючи податки й інфляцію. Друга - тримати всі гроші в одній валюті "бо так звично". Третя - забирати валютний вклад при першому ж стрибку курсу, перетворюючи страховку на спекуляцію.

Як визначити пропорцію гривні та валюти?

Універсальної формули немає, але є робочий орієнтир: розподіляйте кошти за тим, у якій валюті й коли ви плануєте їх витрачати. Гроші на найближчі покупки в Україні логічно тримати в гривні, а довгу подушку чи кошти на закордонні цілі - частково у валюті.

Поширений компромісний підхід - тримати приблизно половину заощаджень у гривні під вищий відсоток, а другу половину у валюті як страховку. Якщо ви дуже чутливі до ризику девальвації, валютну частку збільшують; якщо мета - максимальний дохід і строк короткий, переважує гривня. Жоден варіант не "єдино правильний" - це баланс між дохідністю і спокоєм.

Чому строк впливає на вибір

На короткому горизонті (кілька місяців) курс зазвичай коливається менше, тож вища гривнева ставка майже завжди виграє. На горизонті в роки ризик девальвації накопичується, і валютна частка стає важливішою як захист. Тому довгі цілі частіше виправдовують валюту, а короткі - гривню.

Що врахувати з достроковим зняттям і пролонгацією?

Депозит вигідний лише за умови, що ви витримаєте строк. При достроковому розірванні банк зазвичай перераховує відсотки за зниженою ставкою (часто близькою до нуля), тож реальна дохідність такого вкладу падає. Гроші, які можуть знадобитися раптово, краще тримати окремо - на накопичувальному рахунку чи короткому вкладі.

Зверніть увагу і на автопролонгацію: після закінчення строку вклад може продовжитися автоматично, але вже за новою, можливо нижчою ставкою. Перевіряйте умови наперед, щоб не виявити несподівано, що ваші гроші лежать під невигідний відсоток.

То що ж обрати?

Якщо гроші знадобляться скоро і ви хочете максимальний відсоток - гривневий депозит на короткий строк. Якщо це довгострокова подушка, яку важливо вберегти від девальвації - частину варто тримати у валюті. Для більшості розумним буде поєднання обох, а не ставка "все або нічого".

Як капіталізація відсотків впливає на вибір?

Капіталізація - це коли нараховані відсотки додаються до тіла вкладу й самі починають приносити дохід. Депозит із капіталізацією на тривалому строку приносить більше, ніж вклад із виплатою відсотків "на руки" за тією самою номінальною ставкою.

Для гривневого вкладу під вищий відсоток ефект капіталізації помітніший, ніж для валютного з його скромною ставкою. Тобто перевага гривні на довгому строку частково підсилюється складним відсотком - але це грає роль тільки тоді, коли курс залишається відносно стабільним. Якщо ж гривня різко слабшає, навіть капіталізований відсоток не перекриє втрати від девальвації.

Що ще врахувати при оподаткуванні?

Податок утримує сам банк як податковий агент - вам не треба окремо декларувати дохід за звичайним депозитом, банк перерахує ПДФО та військовий збір до бюджету автоматично. Це зручно, але саме тому важливо одразу рахувати чисту суму, а не плутати рекламну ставку з фактичним надходженням.

Якщо у вас кілька вкладів у різних банках, кожен банк утримує податок зі свого доходу самостійно. Сумарну картину дохідності зручно прорахувати наперед, щоб розуміти реальний результат по всьому портфелю заощаджень, а не по окремому вкладу.

Гривня чи долар: повний розрахунок на три роки

Найчесніше порівняння виходить, коли рахуємо обидва сценарії в одній валюті на кінець строку. Візьмемо 100 000 грн і три роки. Гривневий вклад - під 14% з капіталізацією; валютний - переведемо в долари за умовним курсом 42 грн/$ і покладемо під 2,5%.

Висновок читається легко: за три роки гривневий вклад дає близько 137 000 грн чистими, а доларовий зрівняється з ним лише тоді, коли курс зросте приблизно до 54 грн за долар. Якщо за три роки гривня знеціниться слабше - виграє гривневий депозит. Якщо сильніше - валютний. Так абстрактний спір "гривня чи долар" перетворюється на конкретне запитання про очікувану девальвацію, на яке ніхто не знає точної відповіді - тому й тримають частину коштів у кожній валюті.

Як девальвація б'є по вкладах: міні-кейс

Девальвація не зачіпає тіло гривневого вкладу в гривнях, але знецінює його купівельну спроможність у валюті та щодо імпортних товарів. Розберемо на простому кейсі.

Уявіть, що пан Олег поклав 200 000 грн під 14% і планував через рік купити техніку, що тоді коштувала 200 000 грн. За рік вклад виріс приблизно до 222 000 грн чистими. Але якщо за цей же рік курс і ціни на імпорт зросли на 15%, та сама техніка вже коштує близько 230 000 грн. Формально Олег "заробив", а фактично навіть не дотягнув до своєї покупки.

Якби половину суми він тримав у доларах, валютна частина зросла б разом із курсом і покрила б подорожчання. Це і є практичний сенс диверсифікації: не "заробити на курсі", а зберегти здатність купити те, що планували.

Як грамотно розкласти заощадження: покроково

Щоб не діяти навмання, пройдіть просту послідовність дій, перш ніж нести гроші в банк.

Окремий рядок - валюту купуйте поступово, рівними частинами протягом місяців, а не одноразово на піку курсу. Так ви отримуєте усереднений курс і не залежите від єдиного невдалого дня. Прикинути дохід за кожним варіантом зручно в депозитному калькуляторі.

Часті помилки при виборі валюти вкладу

Найдорожча помилка - конвертувати всі заощадження у валюту на піку курсу, коли всі панікують. Купувати дорогий долар, щоб потім тримати його під 2%, означає двічі програти: і на курсі купівлі, і на низькій ставці.

Друга помилка - забути про автопролонгацію: якщо вклад продовжився автоматично за новою низькою ставкою, ви місяцями недоотримуєте дохід, навіть не підозрюючи про це. Третя - оцінювати результат лише за номінальною ставкою з реклами, не віднявши 23% податків та інфляцію. Дивіться актуальний курс у розділі курс валют перед кожною конвертацією й рахуйте суму чистими, а не "брудними".

Чи оподатковується валютний депозит так само, як гривневий?+

Чи можна втратити на валютному вкладі?+

Що вигідніше при стабільному курсі?+

Як порахувати чисту дохідність самому?+

Чи захищені валютні депозити Фондом гарантування?+

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.