Короткий ответ: ФЛП 3 группы платит единый налог 5% от дохода без НДС или 3% с НДС. Годовой лимит дохода - 1167 минимальных зарплат. Группа подходит тем, кто работает с бизнесом или физлицами, оказывает услуги, торгует онлайн и имеет оборот больше, чем позволяет 2 группа.

Кратко

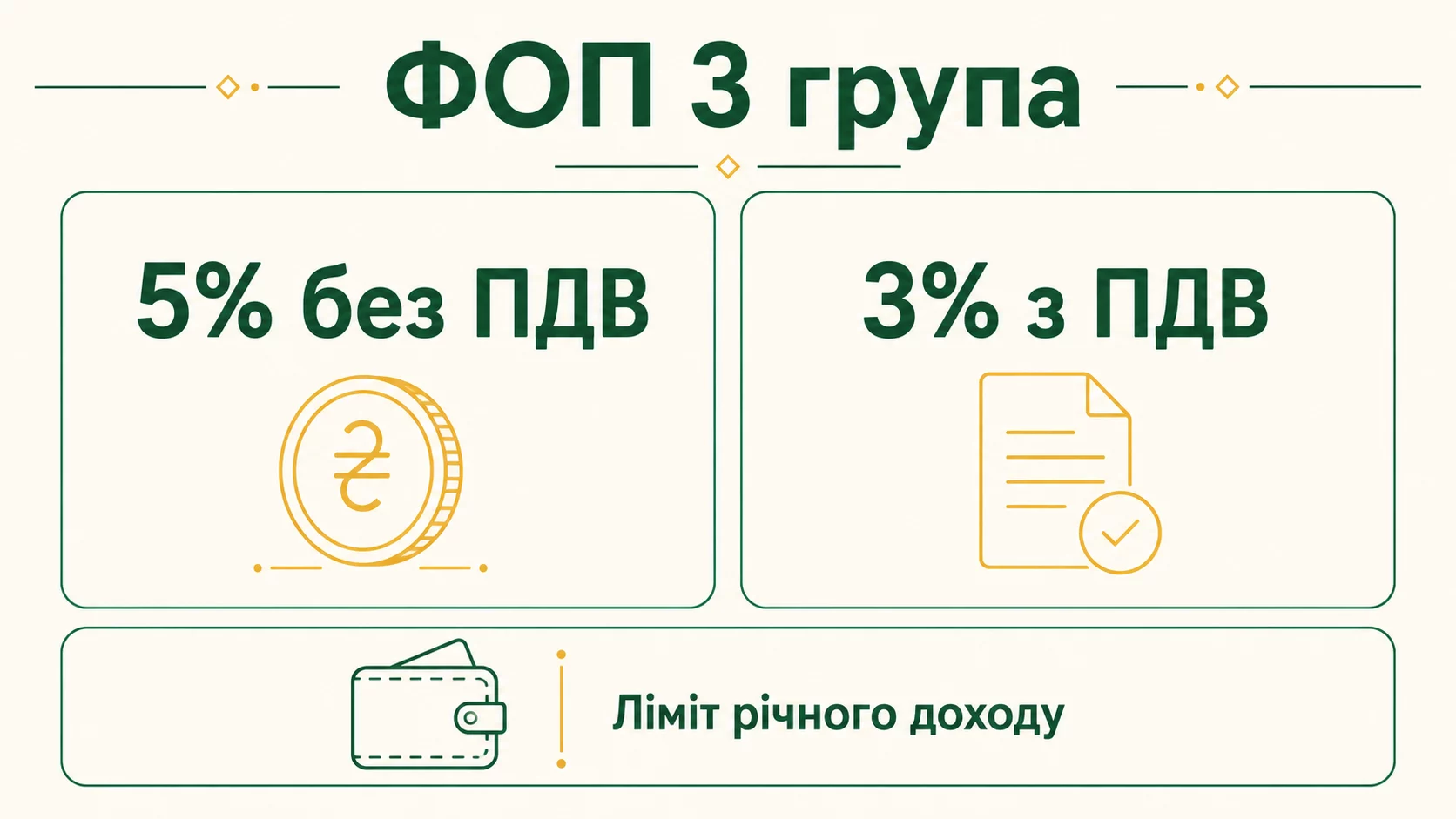

- Две ставки на выбор: 5% от дохода без регистрации НДС или 3% от дохода плюс уплата НДС 20%.

- Годовой лимит дохода - 1167 минимальных зарплат (в 2026 это ориентировочно 10 млн гривен при минималке 8 647 грн).

- Помимо налога 5% ФЛП отдельно платит ЕСВ - минимум 1 902,34 грн в месяц в 2026 году.

- Группа выгодна для услуг, IT, консалтинга, оптовой и онлайн-торговли с большим оборотом и работой с юрлицами.

Что такое ФЛП 3 группа простыми словами

Представьте, что государство предлагает предпринимателям несколько готовых "тарифов" налогообложения - как тарифы мобильного оператора. Вы выбираете тот, который больше подходит вашему бизнесу. Упрощенная система имеет четыре группы, и 3 группа - это самый гибкий тариф для тех, кто уже вырос из совсем маленького бизнеса, но еще не хочет переходить на сложную общую систему с учетом расходов.

Главная идея 3 группы проста: вы платите налог не с прибыли, а с оборота. То есть государство не считает ваши расходы на товар, аренду или рекламу. Оно просто берет процент со всех денег, которые зашли вам на счет или в кассу. Это удобно, потому что вам не нужно доказывать налоговой, сколько вы потратили. Но это и ловушка для бизнеса с большими расходами и маленькой наценкой - об этом ниже.

В отличие от 1 и 2 групп, ФЛП 3 группы может работать с кем угодно: с другими предпринимателями, с крупными компаниями, с государственными учреждениями и с обычными людьми. Нет ограничения "только населению". Именно поэтому эту группу так любят программисты, дизайнеры, маркетологи, консультанты и оптовики.

Какие ставки единого налога на 3 группе

На 3 группе есть ровно два варианта ставки, и вы выбираете один из них при регистрации или переходе:

- 5% от дохода без НДС. Это самый популярный выбор. Вы платите государству 5 копеек с каждой гривны оборота и больше не возитесь с налогом на добавленную стоимость.

- 3% от дохода плюс НДС 20%. Вы платите меньший единый налог, но дополнительно регистрируетесь плательщиком НДС и ведете отдельный учет этого налога.

На первый взгляд 3% выглядит выгоднее, чем 5%. Но это обманчивое впечатление. Выбирая ставку 3%, вы берете на себя весь груз НДС: сложная отчетность каждый месяц, налоговые накладные, отдельный учет входящего и исходящего налога. По данным Государственной налоговой службы, НДС - один из самых сложных для администрирования налогов, и ошибки в нем дорого обходятся.

Простая аналогия: ставка 5% - это готовый обед в столовой, где все уже посчитано. Ставка 3% с НДС - это когда вы сами покупаете продукты, готовите, моете посуду и еще ведете журнал каждого ингредиента. Дешевле по компонентам, но времени и нервов уходит гораздо больше.

Когда ставка 3% с НДС действительно имеет смысл

Ставку 3% с НДС стоит рассматривать не всем. Она выгодна в конкретных ситуациях:

- Ваши клиенты - крупные компании, плательщики НДС, которым нужна налоговая накладная, чтобы уменьшить собственный налог. Без НДС такие заказчики с вами просто не станут работать.

- Вы много покупаете товара или сырья с НДС и можете зачитывать входящий налог, уменьшая сумму к уплате.

- Вы работаете в оптовой торговле или производстве, где вся цепочка поставок "в НДС".

Если же ваши клиенты - обычные люди или малый бизнес без НДС, а расходы на закупку небольшие, то регистрация плательщиком НДС лишь добавит бумажной работы без реальной выгоды. В таком случае простая ставка 5% почти всегда лучше.

Какой годовой лимит дохода на 3 группе

Государство разрешает быть на 3 группе, пока ваш годовой доход не превышает 1167 минимальных зарплат, установленных на 1 января налогового года. Минимальная зарплата в 2026 году составляет 8 647 грн (это заложено в государственном бюджете), поэтому ориентировочный лимит - около 10 миллионов гривен в год.

Важно: лимит считается именно с дохода (оборота), а не с прибыли. То есть если вы покупаете товар за 9 млн и продаете за 9,8 млн, ваш доход для лимита - это 9,8 млн, хотя заработали вы значительно меньше.

Что будет, если превысить лимит? С суммы превышения придется заплатить повышенную ставку единого налога 15%, а дальше - либо перейти на общую систему, либо потерять статус упрощенца. Поэтому опытные предприниматели ведут учет оборота постоянно и заранее видят, когда приближаются к границе.

Сколько на самом деле стоит ФЛП 3 группы в месяц

Здесь кроется самая распространенная ошибка новичков: люди думают, что на 3 группе они платят "только 5%". На самом деле налогов три, и два из них нужно платить даже в месяцы без дохода.

- Единый налог - 5% от дохода (или 3% с НДС). Нет дохода - нет этого налога.

- Единый социальный взнос (ЕСВ) - это ваш взнос в пенсию и соцстрахование. Минимум в 2026 году - 1 902,34 грн в месяц. Он считается как 22% от минимальной зарплаты. Платить нужно, даже если дохода за месяц не было. По информации Пенсионного фонда, именно эти взносы формируют ваш будущий страховой стаж.

- Военный сбор. Упрощенцы тоже его платят. Для ФЛП это фиксированная ежемесячная сумма, привязанная к минимальной зарплате.

Простая аналогия: единый налог - это "плата за проданный товар", а ЕСВ - это "абонплата за право быть предпринимателем". Абонплату платите всегда, даже если в этом месяце ничего не продали.

Пример расчета в гривнах шаг за шагом

Разберем на конкретной цифре. Вы - маркетолог на 3 группе со ставкой 5% без НДС. За месяц клиенты заплатили вам 120 000 грн. Считаем, сколько из этого уйдет государству.

| Показатель | Расчет | Сумма |

|---|---|---|

| Доход за месяц | - | 120 000 грн |

| Единый налог 5% | 120 000 x 5% | 6 000 грн |

| ЕСВ (минимальный) | фиксированный | 1 902,34 грн |

| Военный сбор | фиксированный | 800 грн (ориентировочно) |

| Всего налогов | - | 8 702,34 грн |

| Остается вам | 120 000 - 8 702,34 | 111 297,66 грн |

То есть с дохода 120 000 грн вы отдаете государству примерно 8,7 тыс грн, а это чуть больше 7% от оборота. Эффективная ставка выше "обещанных" 5% именно из-за фиксированных ЕСВ и военного сбора, которые не зависят от дохода.

А теперь сравните с месяцем, когда дохода не было совсем. Единый налог - 0 грн, но ЕСВ 1 902,34 грн и военный сбор заплатить все равно придется. Вот почему 3 группа не очень выгодна тем, кто работает нерегулярно и имеет долгие паузы без заказов.

Кому подходит 3 группа, а кому нет

3 группа - это не универсальный тариф. Она хорошо подходит одним и совсем не подходит другим.

Кому подходит:

- IT-специалистам, дизайнерам, маркетологам, юристам, консультантам - тем, у кого мало расходов и высокая доля "чистого" заработка.

- Тем, кто работает с юридическими лицами и крупными заказчиками (2 группа этого не разрешает в полном объеме).

- Онлайн-магазинам и оптовикам с оборотом, который не вмещается в лимит 2 группы.

- Тем, кто хочет простой, прогнозируемый налог без учета расходов.

Кому лучше подумать о другом:

- Бизнесу с большими расходами и маленькой наценкой (например, розничная торговля с наценкой 10-15%). Здесь налог 5% со всего оборота может "съедать" почти всю прибыль, и общая система с учетом расходов окажется выгоднее.

- Тем, у кого доход очень нерегулярный с долгими паузами - фиксированный ЕСВ в "пустые" месяцы становится обузой.

- Совсем маленькому бизнесу с небольшим оборотом - там часто выгоднее 2 группа с фиксированной ставкой.

Чем 3 группа отличается от 2 группы

Это главный вопрос для новичков. Разница в трех вещах:

- С кем можно работать. 2 группа - только с населением и плательщиками единого налога. 3 группа - с кем угодно, в том числе с компаниями на общей системе и бюджетными учреждениями.

- Как считается налог. На 2 группе ставка фиксирована в гривнах (процент от минималки, независимо от дохода). На 3 группе - это процент от реального оборота.

- Наемные работники. На 2 группе можно иметь не более 10 работников. На 3 группе ограничений на количество наемных людей нет.

Простая подсказка: если вы продаете конечным потребителям и имеете стабильный небольшой доход, часто выгоднее 2 группа с фиксированным платежом. Если работаете с бизнесом, имеете большой или неравномерный оборот - ваш выбор 3 группа.

Как перейти на 3 группу и когда можно сменить

Стать ФЛП 3 группы можно сразу при регистрации предпринимателя - подаете заявление об избрании упрощенной системы. Если вы уже работаете на другой группе или на общей системе, переход возможен с начала следующего квартала. Заявление в налоговую подают не позднее чем за 15 дней до начала нового квартала.

Сменить ставку с 5% на 3% (или наоборот) тоже можно, но это опять же привязано к кварталу и к статусу плательщика НДС. Поэтому решение о ставке стоит продумать заранее, а не менять каждый месяц.

Вопросы и ответы

Можно ли на 3 группе не платить ЕСВ в месяцы без дохода?

Какая разница между 5% и 3% на практике?

Что будет, если превысить годовой лимит дохода?

Платит ли ФЛП 3 группы НДФЛ и военный сбор как обычный человек?

Можно ли совмещать ФЛП 3 группы с работой по найму?

Нужен ли ФЛП 3 группы кассовый аппарат (РРО)?

ФЛП 3 группы - это гибкий и понятный формат для тех, кто оказывает услуги, работает с бизнесом или ведет онлайн-торговлю с ощутимым оборотом. Главное, что стоит запомнить: налог берется со всего оборота, а не с прибыли, поэтому при больших расходах и маленькой наценке эта группа может оказаться невыгодной. И помните про фиксированные платежи - ЕСВ и военный сбор приходится платить даже в месяцы без дохода.

Прежде чем выбрать группу и ставку, посчитайте свою реальную эффективную ставку на примере нескольких типичных месяцев, как мы сделали выше. Это займет десять минут, но убережет от дорогих ошибок. А точные цифры лимитов, ЕСВ и правил РРО на текущий год всегда сверяйте непосредственно на официальном сайте ГНС - законодательство меняется, и именно официальный источник даст вам актуальный ответ по состоянию на 2026 год.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.