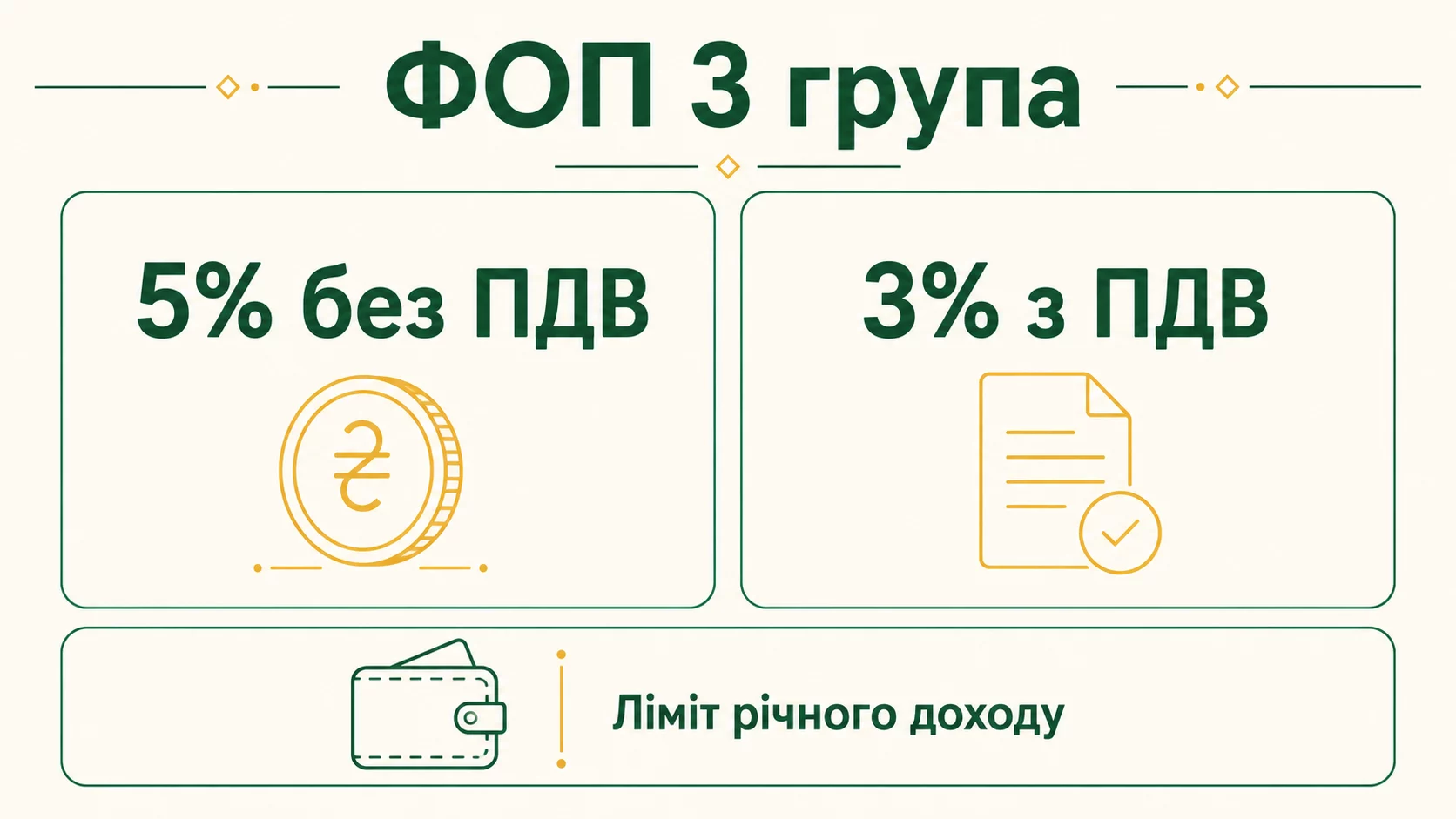

Коротка відповідь: ФОП 3 групи платить єдиний податок 5% від доходу без ПДВ або 3% з ПДВ. Річний ліміт доходу - 1167 мінімальних зарплат. Група підходить тим, хто працює з бізнесом чи фізособами, надає послуги, торгує онлайн і має обіг більший, ніж дозволяє 2 група.

Коротко

- Дві ставки на вибір: 5% від доходу без реєстрації ПДВ або 3% від доходу плюс сплата ПДВ 20%.

- Річний ліміт доходу - 1167 мінімальних зарплат (у 2026 це орієнтовно 10 млн гривень при мінімалці 8 647 грн).

- Понад податок 5% ФОП окремо платить ЄСВ - мінімум 1 902,34 грн на місяць у 2026 році.

- Група вигідна для послуг, IT, консалтингу, оптової та онлайн-торгівлі з великим обігом і роботою з юрособами.

Що таке ФОП 3 група простими словами

Уявіть, що держава пропонує підприємцям кілька готових "тарифів" оподаткування - як тарифи мобільного оператора. Ви обираєте той, що більше пасує вашому бізнесу. Спрощена система має чотири групи, і 3 група - це найгнучкіший тариф для тих, хто вже виріс із зовсім маленького бізнесу, але ще не хоче переходити на складну загальну систему з обліком витрат.

Головна ідея 3 групи проста: ви платите податок не з прибутку, а з обороту. Тобто держава не рахує ваші витрати на товар, оренду чи рекламу. Вона просто бере відсоток від усіх грошей, що зайшли вам на рахунок або в касу. Це зручно, бо вам не треба доводити податковій, скільки ви витратили. Але це й пастка для бізнесу з великими витратами і малою націнкою - про це нижче.

На відміну від 1 і 2 груп, ФОП 3 групи може працювати з ким завгодно: з іншими підприємцями, з великими компаніями, з державними установами і зі звичайними людьми. Немає обмеження "тільки населенню". Саме тому цю групу так люблять програмісти, дизайнери, маркетологи, консультанти й оптовики.

Які ставки єдиного податку на 3 групі

На 3 групі є рівно два варіанти ставки, і ви обираєте один із них при реєстрації або переході:

- 5% від доходу без ПДВ. Це найпопулярніший вибір. Ви платите державі 5 копійок з кожної гривні обороту і більше не морочитесь із податком на додану вартість.

- 3% від доходу плюс ПДВ 20%. Ви платите менший єдиний податок, але додатково реєструєтесь платником ПДВ і ведете окремий облік цього податку.

На перший погляд 3% виглядає вигідніше за 5%. Але це оманливе враження. Обираючи ставку 3%, ви берете на себе весь тягар ПДВ: складна звітність щомісяця, податкові накладні, окремий облік вхідного й вихідного податку. За даними Державної податкової служби, ПДВ - один із найскладніших для адміністрування податків, і помилки в ньому дорого коштують.

Проста аналогія: ставка 5% - це готовий обід у їдальні, де все вже пораховано. Ставка 3% з ПДВ - це коли ви самі купуєте продукти, готуєте, миєте посуд і ще й ведете журнал кожного інгредієнта. Дешевше за компонентами, але часу і нервів іде набагато більше.

Коли ставка 3% з ПДВ справді має сенс

Ставку 3% з ПДВ варто розглядати не всім. Вона вигідна в конкретних ситуаціях:

- Ваші клієнти - великі компанії, платники ПДВ, яким потрібна податкова накладна, щоб зменшити власний податок. Без ПДВ такі замовники з вами просто не працюватимуть.

- Ви багато купуєте товару чи сировини з ПДВ і можете зараховувати вхідний податок, зменшуючи суму до сплати.

- Ви працюєте в оптовій торгівлі чи виробництві, де ланцюг постачання весь "у ПДВ".

Якщо ж ваші клієнти - звичайні люди або малий бізнес без ПДВ, а витрати на закупівлю невеликі, то реєстрація платником ПДВ лише додасть паперової роботи без реальної вигоди. У такому разі проста ставка 5% майже завжди краща.

Який річний ліміт доходу на 3 групі

Держава дозволяє бути на 3 групі, поки ваш річний дохід не перевищує 1167 мінімальних зарплат, установлених на 1 січня податкового року. Мінімальна зарплата у 2026 році становить 8 647 грн (це закладено державним бюджетом), тож орієнтовний ліміт - близько 10 мільйонів гривень на рік.

Важливо: ліміт рахується саме з доходу (обороту), а не з прибутку. Тобто якщо ви купуєте товар за 9 млн і продаєте за 9,8 млн, ваш дохід для ліміту - це 9,8 млн, хоч заробили ви значно менше.

Що буде, якщо перевищити ліміт? Із суми перевищення доведеться заплатити підвищену ставку єдиного податку 15%, а далі - або перейти на загальну систему, або втратити статус спрощенця. Тому досвідчені підприємці ведуть облік обороту постійно і заздалегідь бачать, коли наближаються до межі.

Скільки насправді коштує ФОП 3 групи на місяць

Тут криється найпоширеніша помилка новачків: люди думають, що на 3 групі вони платять "тільки 5%". Насправді податків три, і два з них треба сплачувати навіть у місяці без доходу.

- Єдиний податок - 5% від доходу (або 3% з ПДВ). Немає доходу - немає цього податку.

- Єдиний соціальний внесок (ЄСВ) - це ваш внесок у пенсію і соцстрахування. Мінімум у 2026 році - 1 902,34 грн на місяць. Він рахується як 22% від мінімальної зарплати. Платити треба, навіть якщо доходу за місяць не було. За інформацією Пенсійного фонду, саме ці внески формують ваш майбутній страховий стаж.

- Військовий збір. Спрощенці теж його сплачують. Для ФОП це фіксована щомісячна сума, прив'язана до мінімальної зарплати.

Проста аналогія: єдиний податок - це "плата за проданий товар", а ЄСВ - це "абонплата за право бути підприємцем". Абонплату платите завжди, навіть якщо цього місяця нічого не продали.

Приклад розрахунку в гривнях крок за кроком

Розберемо на конкретній цифрі. Ви - маркетолог на 3 групі зі ставкою 5% без ПДВ. За місяць клієнти сплатили вам 120 000 грн. Рахуємо, скільки з цього піде державі.

| Показник | Розрахунок | Сума |

|---|---|---|

| Дохід за місяць | - | 120 000 грн |

| Єдиний податок 5% | 120 000 x 5% | 6 000 грн |

| ЄСВ (мінімальний) | фіксований | 1 902,34 грн |

| Військовий збір | фіксований | 800 грн (орієнтовно) |

| Усього податків | - | 8 702,34 грн |

| Залишається вам | 120 000 - 8 702,34 | 111 297,66 грн |

Тобто з доходу 120 000 грн ви віддаєте державі приблизно 8,7 тис грн, а це трохи більше 7% від обороту. Ефективна ставка вища за "обіцяні" 5% саме через фіксовані ЄСВ і військовий збір, які не залежать від доходу.

А тепер порівняйте з місяцем, коли доходу не було зовсім. Єдиний податок - 0 грн, але ЄСВ 1 902,34 грн і військовий збір заплатити все одно доведеться. Ось чому 3 група не дуже вигідна тим, хто працює нерегулярно і має довгі паузи без замовлень.

Кому підходить 3 група, а кому ні

3 група - це не універсальний тариф. Вона добре пасує одним і зовсім не пасує іншим.

Кому підходить:

- IT-спеціалістам, дизайнерам, маркетологам, юристам, консультантам - тим, у кого мало витрат і висока частка "чистого" заробітку.

- Тим, хто працює з юридичними особами і великими замовниками (2 група цього не дозволяє в повному обсязі).

- Онлайн-магазинам і оптовикам з обігом, що не вміщується в ліміт 2 групи.

- Тим, хто хоче простий, прогнозований податок без обліку витрат.

Кому краще подумати про інше:

- Бізнесу з великими витратами і малою націнкою (наприклад, роздрібна торгівля з націнкою 10-15%). Тут податок 5% з усього обороту може "з'їдати" майже весь прибуток, і загальна система з обліком витрат виявиться вигіднішою.

- Тим, у кого дохід дуже нерегулярний з довгими паузами - фіксований ЄСВ у "порожні" місяці стає тягарем.

- Зовсім маленькому бізнесу з невеликим оборотом - там часто вигідніша 2 група з фіксованою ставкою.

Чим 3 група відрізняється від 2 групи

Це головне питання для новачків. Різниця у трьох речах:

- З ким можна працювати. 2 група - лише з населенням і платниками єдиного податку. 3 група - з будь-ким, зокрема з компаніями на загальній системі та бюджетними установами.

- Як рахується податок. На 2 групі ставка фіксована в гривнях (відсоток від мінімалки, незалежно від доходу). На 3 групі - це відсоток від реального обороту.

- Наймані працівники. На 2 групі можна мати не більше 10 працівників. На 3 групі обмежень на кількість найманих людей немає.

Проста підказка: якщо ви продаєте кінцевим споживачам і маєте стабільний невеликий дохід, часто вигідніша 2 група з фіксованим платежем. Якщо працюєте з бізнесом, маєте великий чи нерівномірний обіг - ваш вибір 3 група.

Як перейти на 3 групу і коли можна змінити

Стати ФОП 3 групи можна одразу при реєстрації підприємця - подаєте заяву про обрання спрощеної системи. Якщо ви вже працюєте на іншій групі чи на загальній системі, перехід можливий з початку наступного кварталу. Заяву до податкової подають не пізніше ніж за 15 днів до початку нового кварталу.

Змінити ставку з 5% на 3% (або навпаки) теж можна, але це знову ж таки прив'язано до кварталу і до статусу платника ПДВ. Тому рішення про ставку варто продумати заздалегідь, а не міняти щомісяця.

Питання та відповіді

Чи можна на 3 групі не платити ЄСВ у місяці без доходу?

Яка різниця між 5% і 3% на практиці?

Що буде, якщо перевищити річний ліміт доходу?

Чи платить ФОП 3 групи ПДФО і військовий збір як звичайна людина?

Чи можна поєднувати ФОП 3 групи з роботою за наймом?

Чи потрібен ФОП 3 групи касовий апарат (РРО)?

ФОП 3 групи - це гнучкий і зрозумілий формат для тих, хто надає послуги, працює з бізнесом або веде онлайн-торгівлю з відчутним обігом. Ключове, що варто запам'ятати: податок береться з усього обороту, а не з прибутку, тому при великих витратах і малій націнці ця група може виявитися невигідною. І пам'ятайте про фіксовані платежі - ЄСВ та військовий збір доводиться платити навіть у місяці без доходу.

Перш ніж обрати групу і ставку, порахуйте свою реальну ефективну ставку на прикладі кількох типових місяців, як ми зробили вище. Це займе десять хвилин, але вбереже від дорогих помилок. А точні цифри лімітів, ЄСВ і правил РРО на поточний рік завжди звіряйте безпосередньо на офіційному сайті ДПС - законодавство змінюється, і саме офіційне джерело дасть вам актуальну відповідь станом на 2026 рік.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.