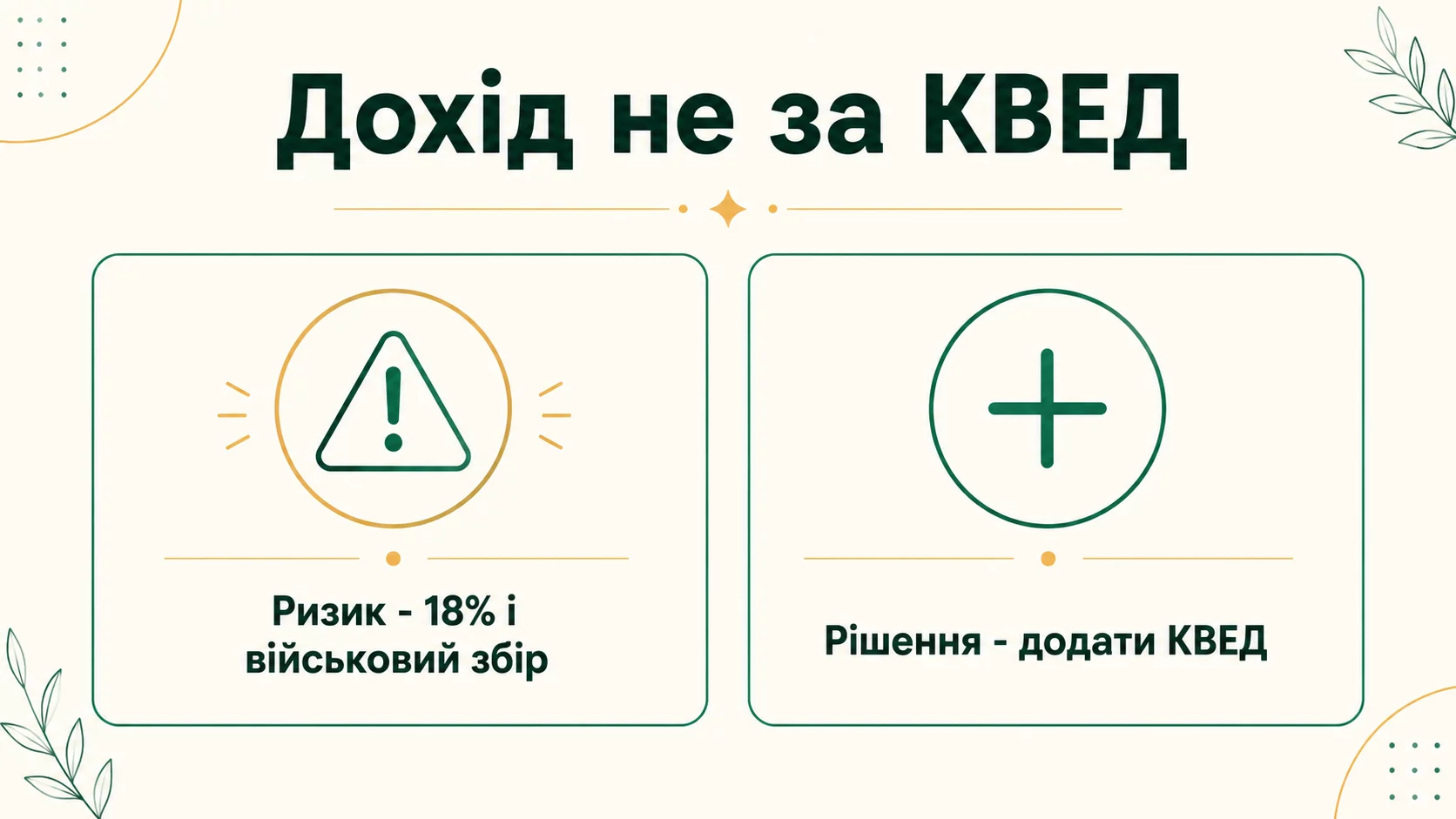

Коротка відповідь: Якщо ФОП отримує дохід за видом діяльності, якого немає в його КВЕД, податкова може визнати цей дохід «не з підприємницької діяльності» і оподаткувати як дохід звичайної фізособи - 18% ПДФО плюс 5% військового збору, тобто 23% замість 5% єдиного податку. Виправлення - додати потрібний КВЕД через реєстратора або онлайн.

Коротко

- Дохід від діяльності поза вашими КВЕД податкова може обкласти 18% ПДФО + 5% військового збору замість 5% єдиного податку.

- Для 3 групи єдиного податку «зайвий» КВЕД - це не про заборонену діяльність, а про формальну відсутність коду в реєстрі.

- Додати КВЕД можна безкоштовно онлайн через портал «Дія» або в ЦНАП за 1 робочий день, без зупинки роботи ФОП.

- Головне правило: спершу зареєструйте КВЕД, потім виставляйте рахунок і приймайте оплату за цим напрямком.

Що взагалі таке КВЕД і навіщо він потрібен ФОП

КВЕД - це Класифікатор видів економічної діяльності. Простими словами, це довгий список кодів, де кожен код відповідає певному заняттю: роздрібна торгівля одягом, ремонт компʼютерів, вантажні перевезення, консультації, розробка програмного забезпечення тощо. Коли ви реєструєте ФОП, ви обираєте один основний КВЕД і скільки завгодно додаткових. Це фактично ваша анкета: чим ви заробляєте гроші.

Уявіть, що КВЕД - це меню в кафе. Ви відкрили заклад і вписали в меню каву, чай і десерти. Якщо клієнт просить у вас борщ, а борщу в меню немає, формально ви його не продаєте. З КВЕД так само: якщо у вашому «меню» немає коду на певний вид діяльності, то з погляду держави ви цим не займаєтесь - навіть якщо гроші за це вже лежать на рахунку.

Для єдинника 3 групи саме перелік КВЕД визначає, які надходження вважаються «підприємницькими» і підпадають під пільгову ставку єдиного податку 5% від доходу. Усе, що поза цим переліком, ризикує випасти з пільги.

Чому дохід «не за КВЕД» - це проблема

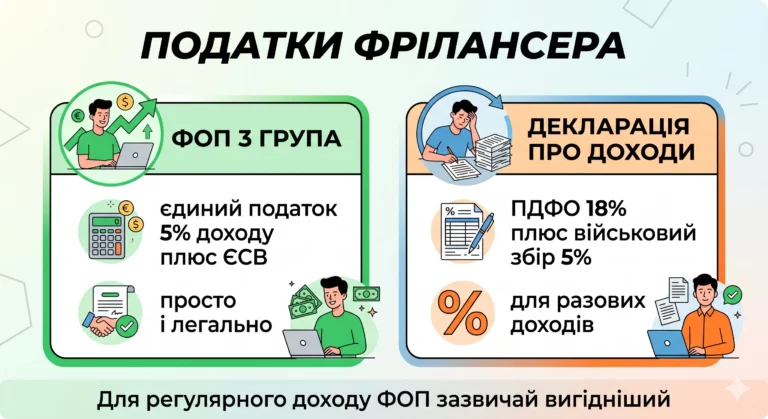

ФОП на єдиному податку платить дуже мʼяко: 3 група - це 5% від доходу (без ПДВ) або 3% доходу плюс ПДВ 20%, якщо ви платник ПДВ. Ця пільга діє тільки за умови, що діяльність відповідає обраним КВЕД. Логіка держави проста: ти отримав спрощену систему в обмін на прозорість, тож будь ласка, працюй лише в межах задекларованих напрямків.

Коли на рахунок ФОП надходить оплата за діяльність, коду якої немає в реєстрі, податкова має право розцінити ці гроші не як підприємницький дохід, а як дохід звичайної фізичної особи. А доходи фізосіб оподатковуються геть інакше: 18% податку на доходи фізичних осіб (ПДФО) плюс 5% військового збору. Разом - 23%. Порівняйте: 5% і 23%. Різниця майже в пʼять разів.

Тобто одна й та сама тисяча гривень доходу коштуватиме вам 50 грн податку, якщо КВЕД є, і 230 грн, якщо КВЕД немає. Помножте це на реальні обороти - і стане зрозуміло, чому питання зовсім не дрібне.

Скільки насправді коштує помилка: приклад із розрахунками

Розберемо на конкретній ситуації. Ви - ФОП 3 групи, ставка єдиного податку 5%. Основний ваш напрямок - роздрібна торгівля через інтернет, і відповідний КВЕД у вас є. Але паралельно ви почали надавати послуги з налаштування реклами клієнтам і за пів року отримали за це на рахунок 200 000 грн. КВЕДу на рекламні послуги ви не додали.

Подивимось, що буде в двох сценаріях.

| Показник | КВЕД є (правильно) | КВЕД немає (ризик) |

|---|---|---|

| Дохід за напрямком | 200 000 грн | 200 000 грн |

| Ставка | Єдиний податок 5% | ПДФО 18% + ВЗ 5% = 23% |

| Сума податку | 10 000 грн | 46 000 грн |

| Переплата | - | +36 000 грн |

Різниця - 36 000 грн на порожньому місці. І це ще не все. Якщо податкова виявить порушення під час перевірки, до суми недоплаченого податку зазвичай додається штраф і пеня за кожен день прострочення. Тобто підсумкова цифра може бути ще більшою.

Окремо памʼятайте: для 1 і 2 груп єдиного податку наслідки жорсткіші. Там дохід від діяльності, не зазначеної в реєстрі, може призвести не лише до оподаткування за ставкою 15% (для перевищень і «неправильних» доходів на цих групах), а й до примусового переведення на загальну систему. Для 3 групи головний біль - це саме перерахунок за ставкою 23%.

Звідки податкова взагалі про це дізнається

Багато хто думає: «Та хто це перевірятиме, гроші ж просто впали на рахунок». Насправді сучасна податкова бачить значно більше, ніж здається. За даними Державної податкової служби України, система ризик-орієнтованого контролю аналізує рух коштів на підприємницьких рахунках автоматично, звіряючи призначення платежів із задекларованими КВЕД.

Ключова підказка для перевіряльника - призначення платежу. Коли контрагент пише в платіжці «оплата за рекламні послуги згідно з рахунком №5», а у вашому переліку КВЕД реклами немає, це видно неозброєним оком. Банк передає дані про операції, податкова їх зіставляє, і невідповідність спливає.

Тому небезпечна ілюзія «ніхто не помітить» коштує дорого. Простіше й дешевше привести КВЕД у відповідність заздалегідь, ніж потім доводити щось під час перевірки.

Як зрозуміти, чи всі ваші доходи «покриті» КВЕД

Зробіть просту ревізію. Візьміть виписку з підприємницького рахунку за останні кілька місяців і випишіть усі види діяльності, за які вам платили. Потім відкрийте свою виписку з Єдиного державного реєстру (ЄДР) - там перелічені всі ваші КВЕД. Порівняйте два списки.

- Отримали оплату за консультації, а коду на консультаційну діяльність немає? Це ризик.

- Продали товар, який ніяк не повʼязаний із вашим торговельним КВЕД? Перевірте, чи покриває ваш код цю категорію.

- Почали здавати щось в оренду, робити переклади, монтувати відео - будь-який новий напрямок вимагає свого коду.

Свою актуальну виписку з ЄДР можна безкоштовно переглянути онлайн на порталі «Дія» або на сайті Міністерства юстиції. Це займає пару хвилин і одразу показує, які КВЕД у вас зареєстровані сьогодні.

Чи можна мати «на всякий випадок» багато КВЕД

Так, і це абсолютно нормальна практика. Закон не обмежує кількість додаткових КВЕД у ФОП. Ви можете внести пʼять, десять чи двадцять кодів - за це немає ні податку, ні штрафу, ні додаткової звітності. Наявність зайвого коду, за яким ви поки не працюєте, вам нічим не загрожує.

Тому досвідчені підприємці роблять так: коли реєструють ФОП або додають напрямки, одразу вписують усі суміжні КВЕД, які теоретично можуть знадобитися. Умовно, якщо ви робите сайти, логічно додати заразом коди на рекламу, консультації з IT і обробку даних. Це страховка на майбутнє: захотіли розширитись - а код уже є, нічого реєструвати не треба.

Важливий нюанс: для єдинника всі обрані КВЕД мають бути дозволеними для спрощеної системи. Деякі види діяльності (наприклад, виробництво підакцизних товарів, обмін валюти, організація азартних ігор) на єдиному податку заборонені. Тож набирати коди варто з розумом, а не всі підряд.

Як додати КВЕД: покрокова інструкція

Хороша новина: додати новий КВЕД - це швидко, безкоштовно і не зупиняє роботу вашого ФОП. Ви не закриваєте бізнес і не реєструєте його заново, а лише вносите зміни до реєстру. Ось як це виглядає.

- Оберіть потрібний код. Знайдіть у класифікаторі КВЕД-2010 код, що точно описує вашу нову діяльність. Класифікатор є у відкритому доступі на сайті Держстату та в багатьох безкоштовних онлайн-довідниках.

- Подайте заяву. Найпростіший шлях - онлайн через портал «Дія» з електронним підписом. Розділ для ФОП дозволяє змінити перелік видів діяльності в кілька кліків. Альтернатива - особисто в ЦНАП або у державного реєстратора, там вам допоможуть заповнити форму.

- Оберіть основний код (за потреби). Якщо новий напрямок став для вас головним, можна одночасно змінити основний КВЕД. Але це не обовʼязково - основним може лишатись старий.

- Дочекайтесь оновлення реєстру. Зазвичай зміни вносяться протягом 1 робочого дня. Після цього нові КВЕД зʼявляються у вашій виписці з ЄДР.

- Повідомте податкову (для єдинника). Платники єдиного податку 3 групи подають заяву про внесення змін до реєстру платників єдиного податку, щоб новий КВЕД зʼявився і там. Це можна зробити разом зі зміною або окремо, до кінця поточного кварталу.

Уся процедура зазвичай безкоштовна: державне мито за реєстрацію змін відомостей про ФОП не сплачується. Якщо вам пропонують «прискорити за окрему плату» - це послуги посередників, а не обовʼязковий платіж.

Коли додати КВЕД: до чи після першої оплати?

Золоте правило: спершу КВЕД, потім гроші. Ідеальна послідовність - зареєстрували код, і лише після цього виставляєте перший рахунок за новим напрямком та приймаєте оплату. Тоді весь дохід від старту чистий і однозначно підприємницький.

На практиці буває навпаки: спочатку зʼявився клієнт і оплата, а вже потім ви згадали про КВЕД. Що робити в такому разі? Додайте потрібний код якнайшвидше. Якщо ви внесли КВЕД у тому ж кварталі і задекларували дохід як єдинник, ризик суттєво нижчий, ніж коли невідповідність тягнеться місяцями. Але юридично найбезпечніше - усе ж не приймати оплату за напрямком, якого ще немає у ваших кодах.

Ще одна поширена помилка - думати, що КВЕД можна додати «заднім числом». Ні. Код починає діяти з дати внесення до реєстру, а не з дати, коли ви захотіли. Тому доходи, отримані до реєстрації коду, залишаються в зоні ризику.

Часті хибні уявлення про КВЕД і податки

Навколо цієї теми багато міфів. Розберемо найпоширеніші, щоб ви не наступали на чужі граблі.

- «Якщо є хоч один КВЕД, можна робити що завгодно». Ні. Пільгова ставка діє лише за тими напрямками, які реально є у вашому переліку.

- «Додаткові КВЕД треба десь оплачувати щороку». Ні. Наявність кодів безкоштовна, жодного щорічного платежу за них немає.

- «Податкова оподаткує весь мій дохід за 23%, якщо хоч один платіж не за КВЕД». Ні, під ризик потрапляє саме конкретна сума, отримана поза вашими кодами, а не весь оборот. Хоча в разі перевірки доводити межу доведеться вам.

- «Основний КВЕД важливіший за додаткові». Для оподаткування різниці між основним і додатковим кодом немає. Головне, щоб потрібний вид діяльності був у переліку взагалі.

Що робити, якщо помилку вже допущено

Припустимо, ви прочитали цю статтю і зрозуміли, що вже кілька місяців приймаєте оплату за напрямком без відповідного КВЕД. Не панікуйте, алгоритм спокійних дій такий.

- Терміново додайте потрібний КВЕД - за інструкцією вище. Це закриває ризик на майбутнє.

- Оцініть суму «проблемного» доходу. Порахуйте, скільки саме грошей надійшло за напрямком без коду.

- Проконсультуйтесь із бухгалтером щодо минулих періодів. Можливо, доцільно самостійно донарахувати й задекларувати цей дохід за правилами, ніж чекати перевірки. Добровільне виправлення майже завжди мʼякше за наслідками, ніж виявлене податковою.

- Наведіть лад із призначеннями платежів на майбутнє. Слідкуйте, щоб контрагенти вказували коректне призначення, яке відповідає вашим КВЕД.

Головне - не ігнорувати проблему в надії, що вона розсмокчеться. Чим довше невідповідність, тим більша потенційна сума донарахувань і пені.

Питання та відповіді

Скільки коштує додати новий КВЕД для ФОП?

Чи можна працювати, поки КВЕД ще не зареєстрований?

Чи оподаткують весь мій дохід за ставкою 23%?

Чи є ліміт на кількість КВЕД у ФОП?

Чим відрізняється основний КВЕД від додаткового для податків?

Що буде, якщо податкова знайде дохід без КВЕД під час перевірки?

Висновок

Ситуація з доходом «не за КВЕД» - це той рідкісний випадок, коли проблема повністю у ваших руках і виправляється буквально за один робочий день. Ціна недбалості висока: замість 5% єдиного податку ви ризикуєте віддати 23% (18% ПДФО плюс 5% військового збору), а ще й отримати штраф із пенею згори. При обороті в кілька сотень тисяч гривень різниця легко сягає десятків тисяч.

Зробіть просту звичку: перш ніж брати нове замовлення в незвичному для вас напрямку, загляньте у свою виписку з ЄДР і переконайтесь, що потрібний КВЕД там є. Якщо немає - додайте його безкоштовно через «Дію» чи ЦНАП, і лише потім виставляйте рахунок. Так ви зберігаєте пільгову ставку, спите спокійно і не даєте податковій жодного приводу перерахувати ваш дохід за невигідними правилами.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.