Коротка відповідь: Гроші на рахунку ФОП - це ваш дохід, і після сплати єдиного податку та ЄСВ ви розпоряджаєтеся ними вільно. Найпростіше зняти їх у банкоматі з картки ФОП або переказати на власну картку фізособи. Це не додаткова операція з податками, а просто рух власних коштів.

Коротко

- Гроші ФОП і гроші фізособи - юридично один власник, тому переказ на свою картку не обкладається окремим податком.

- Знімати можна через банкомат, переказ на власну картку або звичайне зняття в касі банку.

- Спершу платіть податки (єдиний податок, ЄСВ), а рештою користуйтеся вільно - на життя, покупки, накопичення.

- Головні помилки - плутати рахунки, знімати чуже і думати, що зняття це "зарплата" з новими податками.

Чому гроші на рахунку ФОП - це вже ваші гроші

Багато початківців думають, що рахунок ФОП - це щось на кшталт рахунку компанії, звідки треба "виводити" гроші за складними правилами. Насправді все простіше. Фізична особа-підприємець і фізична особа - це одна й та сама людина, той самий власник. Юридично між вашим підприємницьким рахунком і вашим особистим гаманцем немає стіни.

Уявіть, що у вас удома дві коробки для грошей: в одну ви складаєте виручку від бізнесу, у другу - гроші на побут. Коробки різні, але власник один - ви. Перекласти купюри з однієї коробки в іншу - це не "дохід" і не "виплата". Це просто ваша особиста справа. Так само з рахунками ФОП: коли ви переказуєте кошти з підприємницького рахунку на свою картку фізособи, ви не проводите жодної "операції з доходом", яку треба окремо оподатковувати.

Ключове правило: спочатку ви платите податки з доходу, а вже потім розпоряджаєтеся рештою як завгодно. Держава не питає, куди підуть ці гроші, бо податки з них уже сплачені.

Спершу податки, потім вільні гроші: як це працює

Щоб гроші стали "чистими" і вашими на всі сто, треба виконати обовʼязки перед державою. Для найпоширенішого випадку - ФОП третьої групи на єдиному податку - це два платежі.

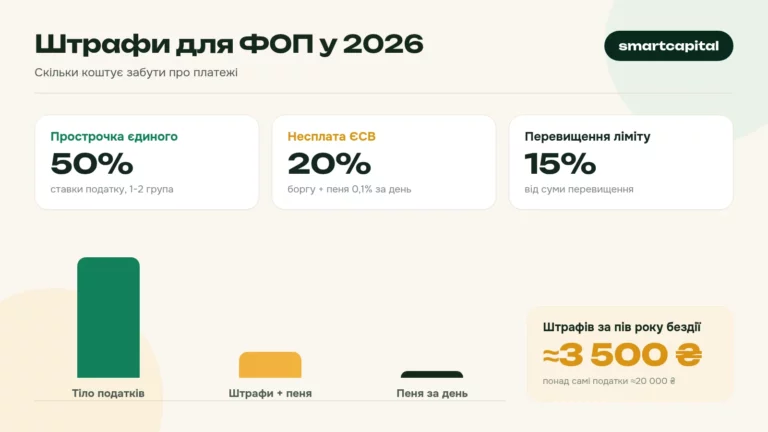

Єдиний податок. Для третьої групи ставка - 5% від отриманого доходу (це для неплатників ПДВ). Отримали за квартал 200 000 грн доходу - податок складе 10 000 грн. Це не 5% від прибутку, а саме від обороту, тому важливо рахувати від усієї виручки.

Єдиний соціальний внесок (ЄСВ). Це внесок на ваше майбутнє пенсійне забезпечення. Мінімальний ЄСВ у 2026 році - 1 902,34 грн на місяць (22% від мінімальної зарплати 8 647 грн). Платити його можна помісячно або поквартально. За Пенсійним фондом України, саме сплачені місяці ЄСВ формують ваш страховий стаж.

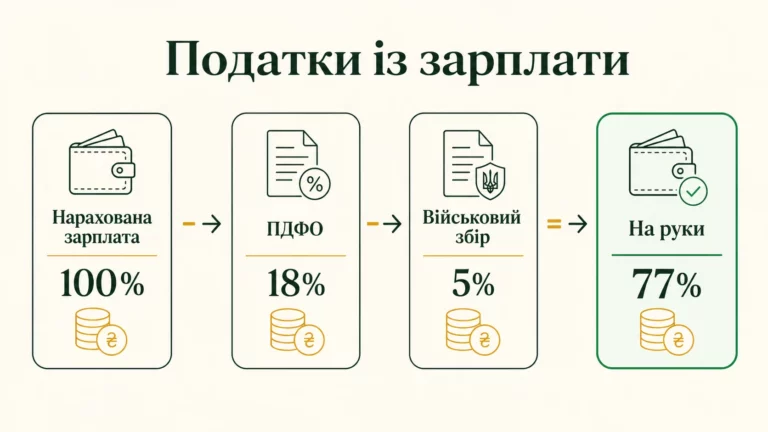

Після цих двох платежів усе, що лишилось на рахунку, - ваше. Жодного додаткового податку "на зняття" не існує. Це принципова відмінність ФОП від найманого працівника, з зарплати якого роботодавець утримує ПДФО 18% і військовий збір 5%, а зверху ще платить 22% ЄСВ. У ФОП цієї механіки з зарплатою немає - ви самі собі і власник, і працівник.

Які є способи зняти гроші

Тепер до практики. Ось основні законні способи дістатися до власних коштів.

- Банкомат з картки ФОП. Багато банків видають до підприємницького рахунку окрему платіжну картку. Знімаєте готівку в банкоматі, як зі звичайної картки. Зверніть увагу на ліміти й комісії - вони бувають вищими, ніж для особистих карток.

- Переказ на власну картку фізособи. Найпопулярніший спосіб. Ви робите переказ з рахунку ФОП на свою звичайну картку (як фізичної особи), а далі користуєтесь нею будь-як. Це чистий рух власних коштів між своїми рахунками.

- Зняття готівки в касі банку. Класичний варіант: приходите у відділення з паспортом і знімаєте потрібну суму з рахунку.

- Безготівкова оплата напряму. Іноді знімати й не треба - ви можете оплатити особисті покупки просто з рахунку ФОП, бо це ваші гроші.

У призначенні платежу при переказі на власну картку зазвичай пишуть щось на кшталт "поповнення власного рахунку" або "переказ власних коштів". Це не обовʼязкова магічна формула, але вона знімає зайві питання й у вас, і в банку.

Скільки коштує зняти гроші: розбираємо на прикладі

Розберемо реальну ситуацію по кроках. Припустимо, ви - дизайнер-фрилансер, ФОП третьої групи, не платник ПДВ. За місяць заробили 80 000 грн, які надійшли на підприємницький рахунок.

Крок 1. Рахуємо єдиний податок: 5% від 80 000 = 4 000 грн. Відкладаємо цю суму на податок (сплатити треба за підсумками кварталу).

Крок 2. Рахуємо ЄСВ за місяць: мінімум 1 902,34 грн. Відкладаємо і його.

Крок 3. Дивимось, що лишається: 80 000 - 4 000 - 1 902,34 = 74 097,66 грн. Ось це - ваші вільні гроші за місяць.

| Стаття | Сума, грн |

|---|---|

| Дохід за місяць | 80 000,00 |

| Єдиний податок (5%) | - 4 000,00 |

| ЄСВ (мінімальний) | - 1 902,34 |

| Вільні кошти | 74 097,66 |

Крок 4. Знімаєте гроші. Переказуєте, наприклад, 74 000 грн на особисту картку. За цей переказ ви не платите жодного податку понад ті 4 000 і 1 902,34, які вже відклали. Банк може взяти невелику комісію за переказ або зняття готівки (наприклад, 0,5-1% - точні тарифи дивіться у своєму банку), але це плата банку, а не податок.

Головне не забути про дисципліну: спокуса зняти всі 80 000 велика, але тоді до кварталу у вас може не вистачити на податок. Тримайте податкову частину окремо.

А якщо зняти геть усе - будуть проблеми?

Саме зняття всієї суми не заборонене. Ви можете вивести весь залишок з рахунку хоч до копійки - це ваше право. Проблема виникає не через зняття, а через несплату податків. Якщо ви витратили гроші, які треба було віддати на єдиний податок чи ЄСВ, борг нікуди не подінеться, а зверху нарахують штраф і пеню.

Тому мислення має бути таким: "вільні гроші" - це не весь залишок на рахунку, а залишок мінус податкові зобовʼязання. Це та сама аналогія з коробками: одна коробка - "це держави, не чіпати", друга - "це моє".

Чим зняття грошей ФОП відрізняється від зарплати

Це питання плутає найбільше людей. Коли компанія платить зарплату працівникові, вона проводить складну операцію: нараховує суму, утримує з неї ПДФО 18% і військовий збір 5%, а понад те сплачує ЄСВ 22% зі свого. У результаті "на руки" людина отримує менше, ніж коштує її праця для роботодавця.

У ФОП цього немає. Ваш дохід уже оподаткований єдиним податком за фіксованою ставкою. Коли ви знімаєте гроші собі, це не "нарахування зарплати", а просто доступ до власних коштів. Не треба вдруге утримувати ПДФО чи військовий збір - вони до доходу ФОП на єдиному податку не застосовуються в момент зняття.

Ось чому ФОП так люблять фрилансери та IT-фахівці: система проста й прозора. Заплатив 5% і ЄСВ - і гроші твої без зайвих утримань.

Типові помилки, які коштують грошей і нервів

Тепер найважливіше - чого не варто робити. Ці помилки трапляються регулярно й обходяться дорого.

- Плутати рахунок ФОП з особистим для бізнес-операцій. Виручку від клієнтів приймайте лише на підприємницький рахунок. Якщо гроші за роботу впадуть на вашу особисту картку фізособи, податкова може розцінити це як прихований дохід зі своїми наслідками. Отримання - на рахунок ФОП, а от зняття собі - на особистий, це нормально.

- Знімати гроші до сплати податків і забувати про них. Класика жанру: зняли все, витратили, а в кінці кварталу нема чим платити єдиний податок. Завжди тримайте податкову частину окремо.

- Приймати чужі гроші на рахунок ФОП. Рахунок призначений для доходу від вашої діяльності. Не варто проганяти через нього кошти друзів чи родичів - це створює питання про походження коштів.

- Думати, що переказ на свою картку - це "дохід" фізособи. Ні. Переказ між своїми рахунками не є доходом і не декларується як дохід фізичної особи. Дохід - це те, що надійшло вам як оплата за товар чи послугу, і його ви вже врахували у ФОП.

- Ігнорувати ліміти й перевищувати обсяг доходу для групи. У кожної групи ФОП є річна межа доходу. Якщо її перевищити, наслідки будуть серйозні - аж до переходу на загальну систему. Стежте за оборотом.

Що з валютними надходженнями

Якщо ви працюєте із закордонними клієнтами й отримуєте оплату у валюті, механіка трохи інша. Валюта надходить на валютний рахунок ФОП, частину зазвичай треба продати за правилами, встановленими Національним банком України, а гривневий еквівалент осідає на рахунку. Далі все як завжди: сплатили податки з доходу (для перерахунку у гривні береться офіційний курс НБУ станом на дату надходження), решта - ваша.

Конкретні курси валют і поточні валютні обмеження краще дивитися напряму на сайті НБУ, бо вони змінюються. Але принцип не змінюється: після оподаткування ви вільно розпоряджаєтеся гривнею на рахунку.

Наскільки безпечно тримати гроші на рахунку ФОП

Багато хто боїться тримати значні суми на рахунку. Тут вас захищає держава. Кошти ФОП у банку так само підпадають під гарантії Фонду гарантування вкладів фізичних осіб. Станом на 2026 рік гарантована сума відшкодування - до 600 000 грн на одного вкладника в одному банку. Тобто якщо у банку відкликають ліцензію, ФГВФО поверне вам кошти в межах цієї суми.

Практичний висновок: якщо на рахунку регулярно збираються залишки понад гарантовану суму, розумно не тримати все в одному банку. Але це вже питання особистого планування, а не зняття грошей.

Практичний алгоритм: як діяти щомісяця

Щоб не заплутатися, ось простий порядок дій, який можна повторювати з місяця в місяць.

- Уся виручка приходить на рахунок ФОП - тільки туди, тільки за вашу діяльність.

- Одразу подумки ділите кожне надходження: 5% - на єдиний податок, плюс тримаєте у голові щомісячний ЄСВ.

- Раз на квартал сплачуєте єдиний податок і подаєте декларацію, а ЄСВ - за встановленим графіком.

- Усе, що лишилось після цих зобовʼязань, - вільні гроші. Переказуєте потрібну суму на особисту картку або знімаєте готівку.

- Витрачаєте вільні кошти на що завгодно - без звітів і додаткових податків.

Дотримуючись цього ритму, ви ніколи не потрапите в ситуацію, коли гроші є, а на податок раптом не вистачає.

Питання та відповіді

Чи треба платити податок, коли переказую гроші з рахунку ФОП на свою картку?

Скільки грошей я можу зняти з рахунку ФОП за раз?

Що буде, якщо зняти всі гроші й не залишити на податки?

Чи можна одразу оплачувати особисті покупки з рахунку ФОП, не знімаючи гроші?

Чи є податок на зняття готівки для ФОП?

Чи захищені гроші ФОП у банку, якщо банк збанкрутує?

Отже, зняти гроші з рахунку ФОП легально - це не якийсь складний фінансовий маневр, а звичайна повсякденна дія. Уся "магія" зводиться до одного правила: спочатку чесно порахуйте й сплатіть податки з доходу, а решту вважайте своїми грошима, якими можна розпоряджатися вільно. Немає прихованих податків на зняття, немає обовʼязку звітувати, куди ви витратили вільні кошти.

Найбезпечніший підхід - завести звичку одразу відкладати податкову частину, тримати бізнес-надходження й особисті витрати в різних "коробках" і не проганяти через рахунок ФОП чужі гроші. Дотримуйтесь цих простих речей - і ваш підприємницький рахунок працюватиме на вас спокійно й без сюрпризів.

Матеріал допомагає зрозуміти, як працює тема. Рішення щодо ваших грошей ухвалюйте самостійно або з ліцензованим фахівцем.