Короткий ответ: Депозит для пенсионеров - это тот же срочный вклад, но с повышенной ставкой или льготными условиями для людей пенсионного возраста. Деньги на счёте защищает государство через Фонд гарантирования вкладов на сумму до 600 000 грн в каждом банке. С процентов удерживают 18% НДФЛ и 5% военного сбора.

Кратко

- Пенсионные депозиты часто имеют ставку на 0,5-1,5% выше обычных и не требуют минимальной суммы.

- Государство гарантирует возврат вклада до 600 000 грн в каждом банке через ФГВФЛ, даже если банк обанкротится.

- С начисленных процентов банк сам удерживает 18% налога и 5% военного сбора, то есть на руки вы получаете около 77% дохода.

- Пенсия на депозит не влияет: проценты не уменьшают вашу пенсию и не лишают субсидий.

Что такое депозит для пенсионеров простыми словами

Представьте, что вы отдаёте банку свои сбережения на хранение, а он за это платит вам вознаграждение - словно арендует ваши деньги на определённое время. Это и есть депозит, или вклад. Вы кладёте сумму на счёт, договариваетесь о сроке (например, 6 месяцев или год), а банк ежемесячно или в конце срока начисляет вам проценты.

Депозит именно для пенсионеров - это не какой-то отдельный финансовый продукт, а обычный срочный вклад, к которому банк добавляет льготы для людей пенсионного возраста. Чаще всего это чуть более высокая ставка, отсутствие требования к минимальной сумме и упрощённое оформление. Логика банка проста: пенсионеры обычно хранят деньги спокойно и надолго, не дёргают их туда-сюда, поэтому банк готов платить им больше.

Чтобы оформить такой вклад, обычно достаточно быть пенсионером - по возрасту, по выслуге лет или по инвалидности. Подтверждением служит пенсионное удостоверение или справка из Пенсионного фонда. Банк проверяет статус и открывает счёт на специальных условиях.

Какие специальные условия предлагают банки пенсионерам

Условия в каждом банке свои, но есть несколько типичных льгот, которые повторяются почти везде. Разберём их по очереди, чтобы вы понимали, на что обращать внимание.

- Повышенная ставка. Пенсионный вклад обычно даёт на 0,5-1,5 процентного пункта больше, чем такой же депозит для обычного клиента. На большой сумме это ощутимая разница.

- Нет минимальной суммы. Многие банки позволяют открыть пенсионный депозит даже на 1 000 грн, тогда как обычные вклады иногда требуют от 10 000 грн и больше.

- Ежемесячная выплата процентов. Это удобно, когда вы хотите получать небольшую прибавку к пенсии каждый месяц, а не ждать конца срока.

- Возможность пополнения. Некоторые пенсионные депозиты позволяют доносить деньги в течение срока - например, откладывать часть каждой пенсии.

- Бесплатное обслуживание карты. Часто к депозиту идёт карта для зачисления пенсии без комиссий.

Важно понимать разницу между двумя типами вкладов. Срочный депозит - это когда деньги лежат до конца оговорённого срока, и забрать их досрочно без потери процентов нельзя. Депозит до востребования (или накопительный) - это когда вы в любой момент можете снять часть или всю сумму, но ставка по нему ниже. Для спокойного хранения обычно выбирают срочный, для гибкости - вклад до востребования.

От чего зависит ставка по депозиту

Ставка - это процент, который банк начисляет вам за год. Если ставка 13% годовых, а вы положили 100 000 грн, то за год банк начислит 13 000 грн (до вычета налогов). Но сама ставка не берётся с потолка, она зависит от нескольких вещей.

Главный ориентир для всех банков - учётная ставка Национального банка Украины. Это процент, под который НБУ даёт деньги коммерческим банкам. Когда учётная ставка НБУ высокая, депозиты для населения тоже дорожают, потому что банкам выгоднее привлекать деньги у людей. Когда НБУ ставку снижает, доходность вкладов постепенно уменьшается. По состоянию на 2026 год ставки по гривневым депозитам остаются заметно выше валютных именно из-за политики НБУ по защите гривны.

Кроме учётной ставки, на доходность влияют:

- Валюта вклада. Гривневые депозиты дают намного больший процент, чем долларовые или в евро. По валютным вкладам ставки часто символические - 0,5-2% годовых.

- Срок. Чем дольше вы оставляете деньги, тем более высокую ставку обычно предлагает банк. Годовой вклад доходнее трёхмесячного.

- Условия снятия. За депозит без права досрочного снятия платят больше, чем за гибкий вклад до востребования.

- Способ выплаты. Если проценты добавляются к телу вклада (капитализация), итоговый доход чуть больше за счёт сложного процента.

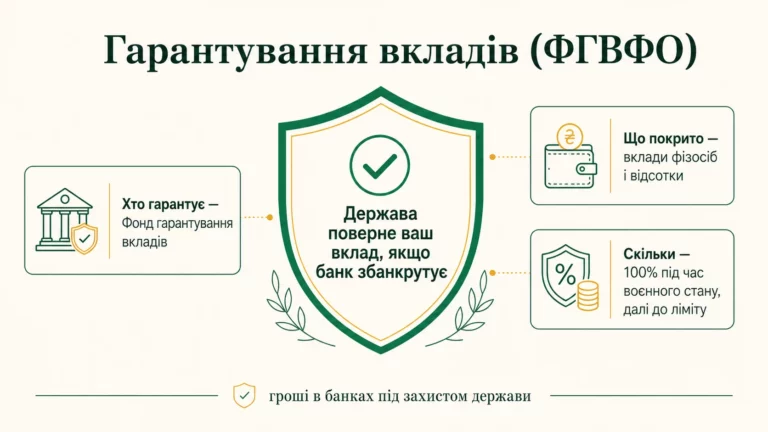

Как государство гарантирует ваш вклад

Это самый важный вопрос для любого пенсионера, и ответ на него успокаивает. В Украине работает Фонд гарантирования вкладов физических лиц (ФГВФЛ) - государственная структура, которая страхует деньги людей в банках. Если банк обанкротится или у него заберут лицензию, Фонд возвращает вкладчикам их деньги.

По состоянию на 2026 год сумма гарантии составляет до 600 000 грн в каждом банке. Это означает, что если вы положили в банк 500 000 грн, то в случае проблем получите всю сумму назад вместе с начисленными процентами (в пределах лимита). По данным ФГВФЛ, гарантия покрывает и тело вклада, и проценты, начисленные до дня, когда банк признали неплатёжеспособным.

Несколько простых правил, чтобы ваши деньги были защищены полностью:

- Держите в одном банке не более 600 000 грн вместе с будущими процентами. Если сбережений больше - разложите их по двум-трём банкам, и каждые 600 000 грн будут застрахованы отдельно.

- Убедитесь, что банк является участником ФГВФЛ. Почти все банки в Украине входят в Фонд, перечень есть на официальном сайте ФГВФЛ.

- Помните, что гарантия касается вкладов в банках. Деньги в кредитных союзах или инвестиционных компаниях под эту гарантию не подпадают.

Бытовая аналогия: ФГВФЛ - это как страховка на квартиру. Вы платите за неё не отдельно, страхует государство, но если случится беда, вы получите компенсацию в пределах страховой суммы. Поэтому депозит в банке считается одним из самых безопасных способов сохранить деньги.

Влияет ли депозит на пенсию и субсидии

Многие пенсионеры боятся, что если положить деньги на депозит, то уменьшат пенсию или заберут субсидию. Развеем этот страх.

Сама пенсия от наличия депозита не уменьшается - ваша пенсия рассчитывается по стажу и заработку, а не по тому, сколько денег лежит на счёте. Открытие вклада никак не влияет на размер выплаты из Пенсионного фонда.

С субсидиями немного сложнее. При назначении жилищной субсидии учитывают доходы семьи, и проценты по депозиту формально являются доходом. Кроме того, есть имущественный критерий: если на счетах лежит большая сумма (свыше определённого порога, установленного правительством), субсидию могут не назначить. Поэтому если вы получаете субсидию, стоит заранее посчитать, не превысят ли ваши сбережения и доходы от них установленные границы. Для большинства пенсионеров с умеренными накоплениями это не проблема.

Как облагаются налогом проценты по депозиту

Здесь важно не путаться. Облагаются налогом не ваши деньги на вкладе, а только доход - то есть начисленные проценты. Само тело депозита никакими налогами не облагается, вы ведь просто возвращаете собственные средства.

С начисленных процентов удерживают два платежа:

- Налог на доходы физических лиц (НДФЛ) - 18%. Это основной налог на доход.

- Военный сбор - 5%. В 2026 году ставка военного сбора составляет 5%.

Вместе выходит 23% от суммы процентов. Самое удобное то, что вам не нужно ничего считать или подавать декларацию самостоятельно - банк является налоговым агентом и удерживает эти 23% автоматически при выплате. На руки вы получаете уже чистую сумму. Это подтверждает Государственная налоговая служба: по пассивным доходам в виде банковских процентов удержание выполняет банк.

Для сравнения: другие налоги, о которых вы слышали - НДС 20% на товары в магазине или единый налог 5% для предпринимателей 3 группы - к депозитам не имеют никакого отношения. Вкладчика касаются только НДФЛ 18% и военный сбор 5%.

Пример: сколько реально заработает пенсионер на депозите

Разберём конкретную ситуацию с пошаговыми расчётами, чтобы было понятно, сколько денег вы получите на руки.

Предположим, госпожа Ольга, пенсионерка, решила положить 200 000 грн на пенсионный депозит на 12 месяцев со ставкой 13% годовых и выплатой процентов в конце срока. Считаем шаг за шагом.

| Шаг | Расчёт | Результат |

|---|---|---|

| 1. Начисленные проценты за год | 200 000 × 13% | 26 000 грн |

| 2. НДФЛ 18% | 26 000 × 18% | 4 680 грн |

| 3. Военный сбор 5% | 26 000 × 5% | 1 300 грн |

| 4. Всего налогов | 4 680 + 1 300 | 5 980 грн |

| 5. Чистый доход на руки | 26 000 - 5 980 | 20 020 грн |

| 6. Сумма к возврату | 200 000 + 20 020 | 220 020 грн |

Итак, за год госпожа Ольга получит свои 200 000 грн назад плюс 20 020 грн чистой прибыли. Это примерно 1 668 грн в месяц - неплохая прибавка к пенсии, которую она получила, просто позволив деньгам работать, а не лежать дома.

Обратите внимание на два момента. Во-первых, вся сумма 200 000 грн полностью под гарантией ФГВФЛ (600 000 грн), поэтому даже в худшем случае она ничего не потеряет. Во-вторых, если бы госпожа Ольга выбрала депозит с ежемесячной выплатой, она получала бы примерно по 1 668 грн ежемесячно на карту - удобно для регулярных расходов. А если бы выбрала капитализацию (добавление процентов к вкладу), итоговый доход был бы на несколько сотен гривен больше за счёт сложного процента.

Что безопаснее: депозит, наличные или валюта под матрасом

Многие пенсионеры привыкли держать сбережения дома наличными. Сравним честно, в чём плюсы и минусы каждого варианта.

Наличные дома ничего не приносят и постепенно обесцениваются из-за инфляции. По данным Госстата, цены каждый год растут, поэтому 100 000 грн через год покупают меньше товаров, чем сегодня. К тому же наличные могут украсть, они могут сгореть или просто потеряться - и никто вам их не вернёт.

Депозит в гривне, наоборот, приносит проценты, которые частично или полностью перекрывают инфляцию, и защищён государственной гарантией. Риск минимальный, пока сумма в пределах 600 000 грн в банке. Валютный депозит защищает от падения курса гривны, но ставки по нему очень низкие, поэтому реального заработка почти нет - это скорее способ сохранить, а не приумножить.

Для большинства пенсионеров гривневый срочный депозит в надёжном банке - это разумный баланс безопасности и доходности. Но помните: эта статья лишь объясняет, как всё работает, и не является индивидуальным советом, куда именно вложить ваши деньги. Решение всегда за вами, с учётом вашей ситуации.

Как оформить депозит: пошаговая инструкция

Процесс открытия вклада простой, и его можно пройти даже без глубоких знаний финансов. Вот общая последовательность.

- Выберите банк. Убедитесь, что он является участником ФГВФЛ, и сравните ставки по пенсионным вкладам в нескольких банках.

- Возьмите документы. Понадобятся паспорт, идентификационный код (РНУКПН) и пенсионное удостоверение или справка из Пенсионного фонда.

- Выберите параметры вклада. Определитесь со сроком, суммой, валютой и способом выплаты процентов (ежемесячно или в конце).

- Подпишите договор. Внимательно прочитайте условия досрочного снятия и размер ставки. Не стесняйтесь просить сотрудника банка пояснить непонятные пункты.

- Внесите деньги и сохраните договор. После зачисления средств вклад начинает работать, а проценты начисляться.

Многие банки позволяют открыть депозит онлайн через приложение, без визита в отделение. Но если вам удобнее пообщаться с живым человеком - всегда можно прийти в отделение, где помогут оформить всё на месте.

Вопросы и ответы

Уменьшится ли моя пенсия, если я открою депозит?

Сколько денег государство вернёт, если банк обанкротится?

Какие налоги удержат с моих процентов?

Можно ли забрать деньги с депозита раньше срока?

Депозит в гривне или в валюте выгоднее для пенсионера?

Влияет ли депозит на право на субсидию?

Вывод

Депозит для пенсионеров - это простой и безопасный способ сохранить сбережения и получить прибавку к пенсии. Вам предлагают чуть более высокую ставку, часто без требования к минимальной сумме, а государство через ФГВФЛ гарантирует возврат до 600 000 грн в каждом банке. С процентов удерживают 18% НДФЛ и 5% военного сбора, и банк делает это за вас автоматически.

Главное - держать в одном банке не более гарантированной суммы, выбирать учреждение из списка участников ФГВФЛ и внимательно читать условия договора. Тогда ваши деньги не будут обесцениваться под матрасом, а спокойно будут работать на вас. Эта статья объясняет общие правила по состоянию на 2026 год, а конкретное решение всегда принимайте, учитывая собственную ситуацию.

Материал помогает понять, как работает тема. Решения о ваших деньгах принимайте самостоятельно или с лицензированным специалистом.